中心思想

2025年12月仿制药市场呈现高活跃度与结构性分化

2025年12月仿制药行业延续了年内高景气度,主要体现在三个方面:一是申请端总量显著增长,新注册分类仿制药申请(421项)远超一致性评价补充申请(39项),表明企业更倾向于通过新注册路径布局市场;二是获批端共197个品种通过/视同通过一致性评价,其中首家过评品种10个,达七家过评品种7个,竞争格局加速向成熟品种集中,心血管、消化代谢等大治疗领域成为争夺焦点;三是政策端密集出台多项技术指导原则与清单,持续细化仿制药研发与审评标准,推动行业从粗放申报向精细化、合规化转型。

市场集中度提升与创新差异化并行

从企业行为看,头部药企如哈药集团、南京海纳制药等在申请数量上领先,同时部分品种(如非奈利酮片、布瑞哌唑片)出现多家企业同期申报,反映出热门靶点和剂型的“拥挤效应”。然而,首家过评品种中不乏布地奈德肠溶胶囊、碳酸氢钠血液滤置换液等差异化品类,表明企业仍积极寻求未满足临床需求的蓝海细分领域。整体来看,2025年12月仿制药市场在总量活跃的背景下,呈现出“大品种集中+小众创新突破”的双轨特征。

主要内容

本月一致性评价/新注册分类仿制药申请信息

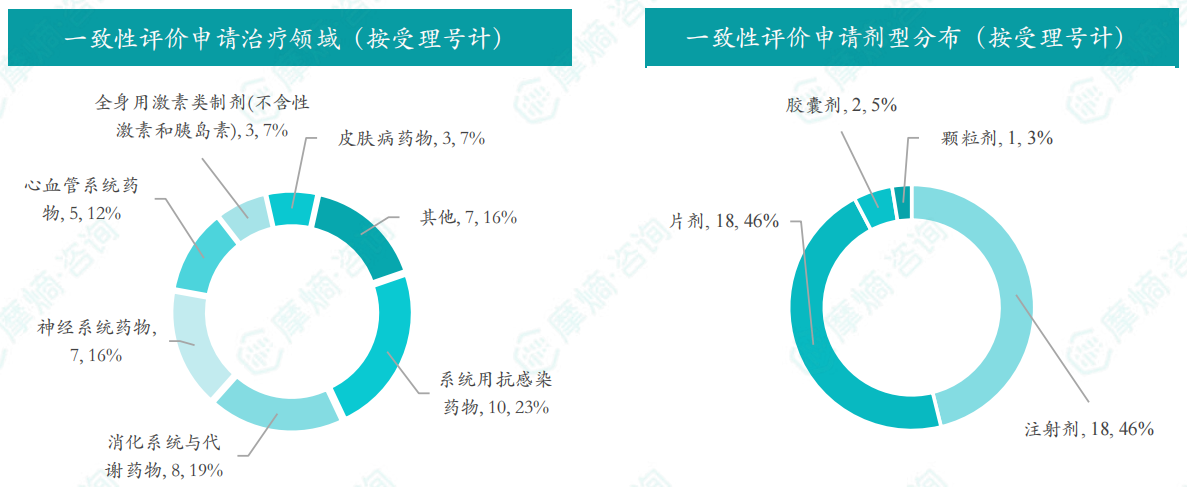

1.1 本月一致性评价仿制药申请信息

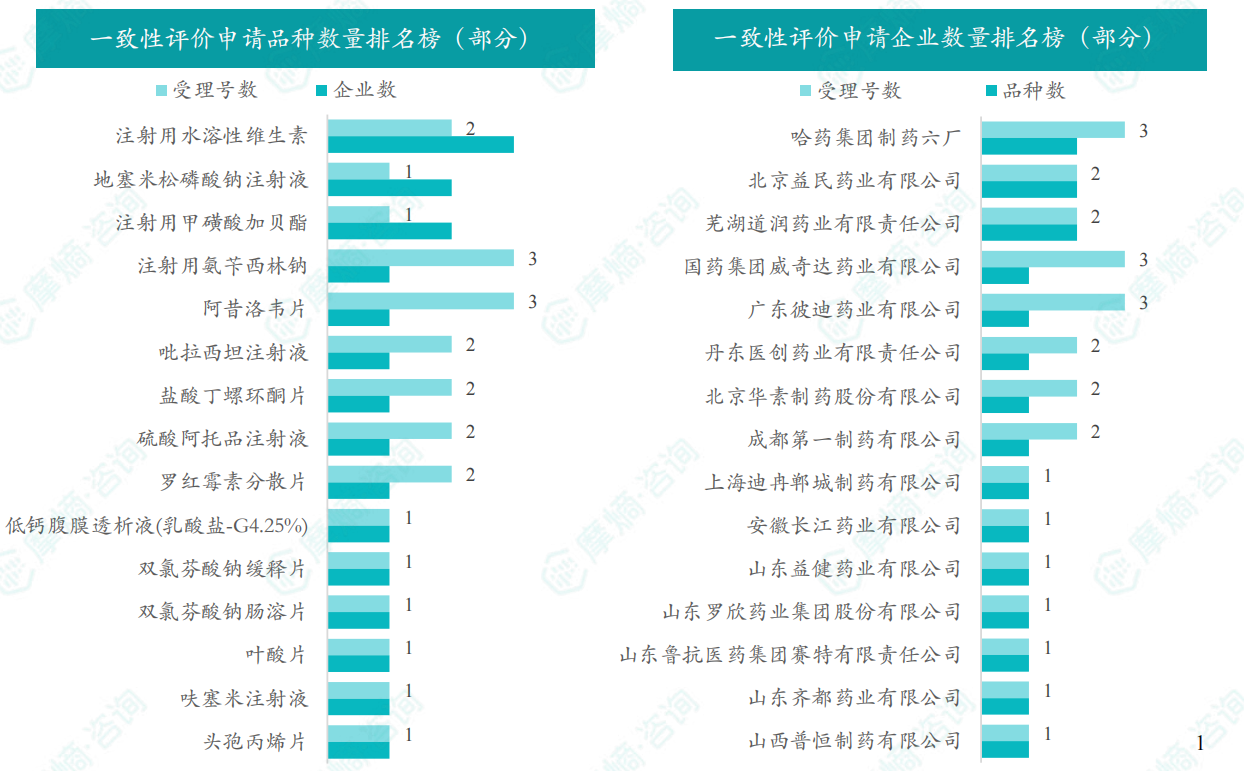

2025年12月,共有30个品种(39项受理号)的一致性评价申请获CDE承办,主要集中在系统用抗感染药物(占受理号23%)和注射剂、片剂(各占46%)。注射用氨苄西林钠和阿昔洛韦片受理号最多(各3个),哈药集团制药六厂、北京益民药业、芜湖道润药业为申请品种最多的企业(各2个)。企业多针对已上市品种进行补充一致性评价,以维持市场准入资格。

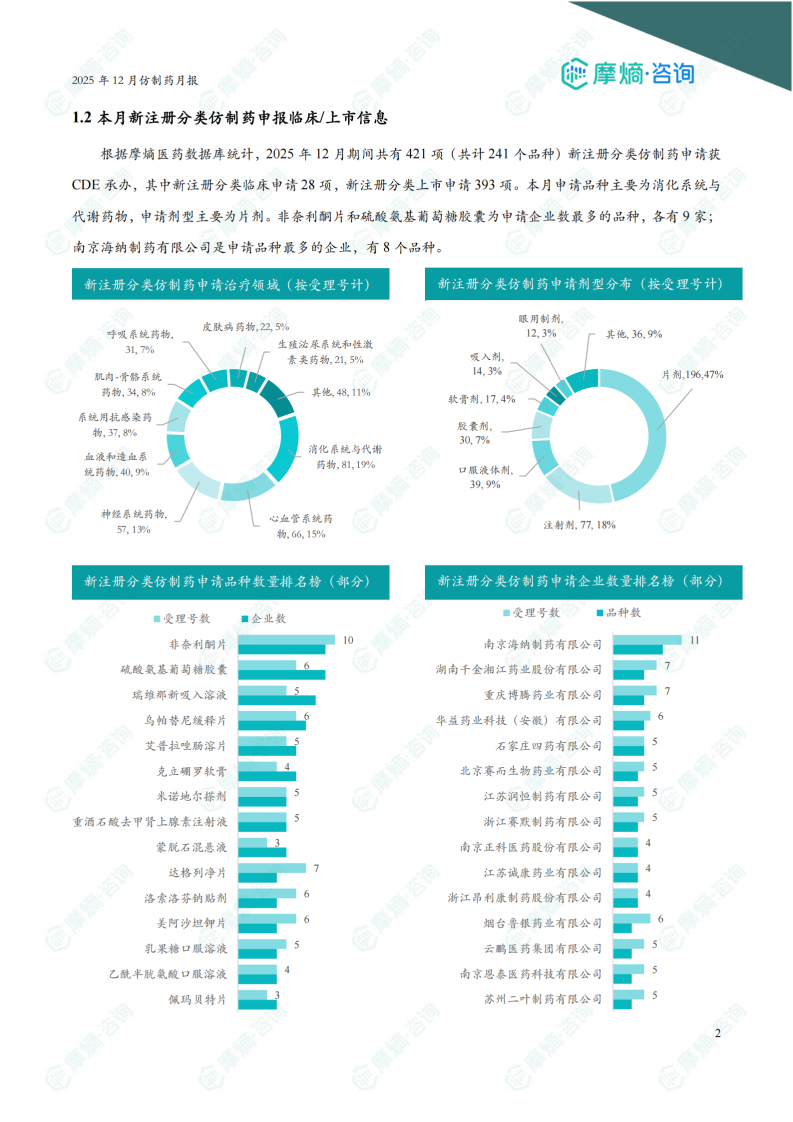

1.2 本月新注册分类仿制药申报临床/上市信息

12月共有241个品种(421项受理号)的新注册分类仿制药申请获CDE承办,其中上市申请393项,临床申请28项。消化系统与代谢药物(占受理号19%)和片剂(占47%)为最热门领域与剂型。非奈利酮片和硫酸氨基葡萄糖胶囊各有9家企业申报,南京海纳制药以8个品种居企业之首,反映出企业在“4+7”集采后加速布局高壁垒或大品种仿制药。

本月过评/新注册分类仿制药获批上市信息

2.1 通过一致性评价信息

12月共有26个品种通过一致性评价(补充申请途径),过评品种以心血管系统药物为主。布瑞哌唑片、氨溴特罗口服溶液、重酒石酸去甲肾上腺素注射液各有5家企业过评,竞争激烈。月度过评数量较前几个月保持平稳,但“达七家”标准品种的出现标志着部分品种竞争已进入饱和阶段。

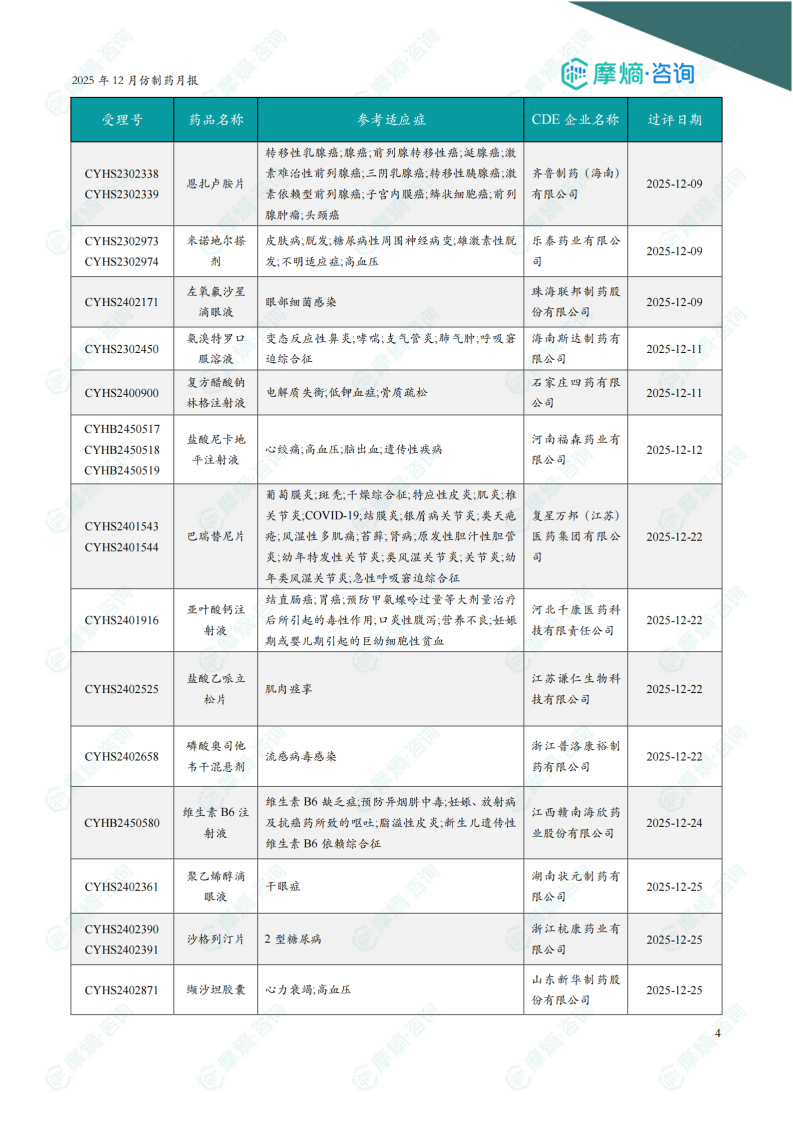

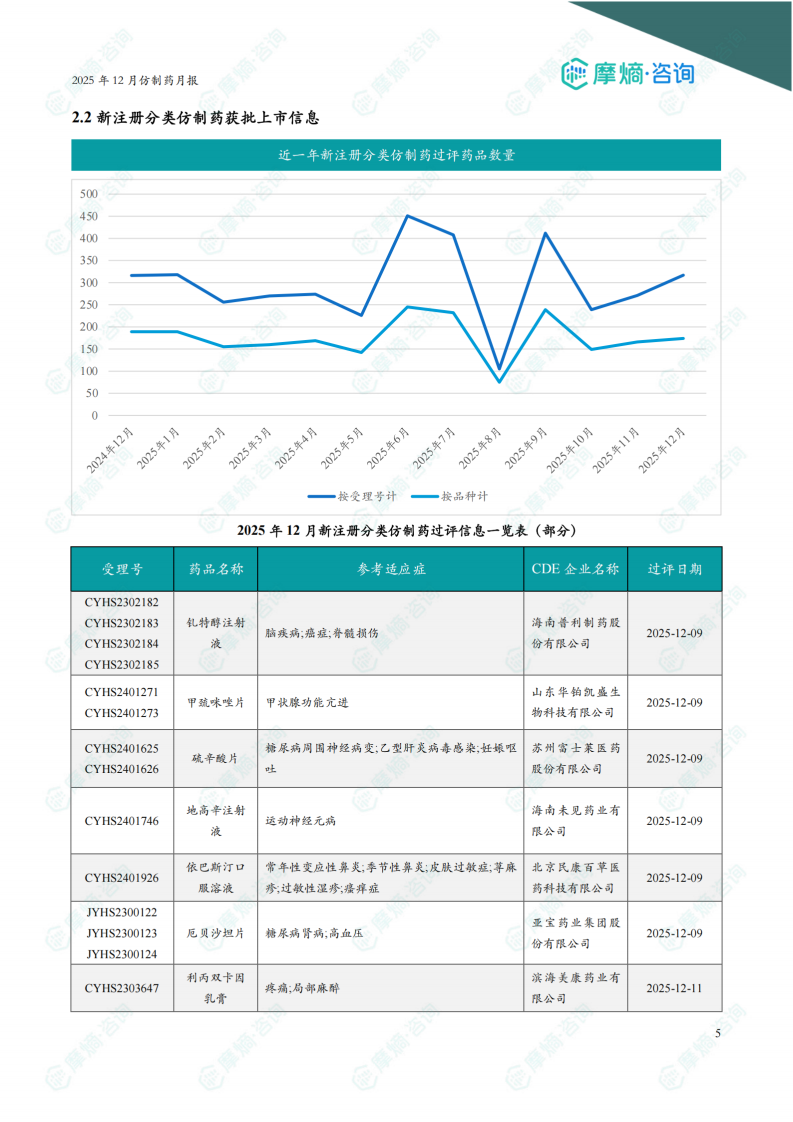

2.2 新注册分类仿制药获批上市信息

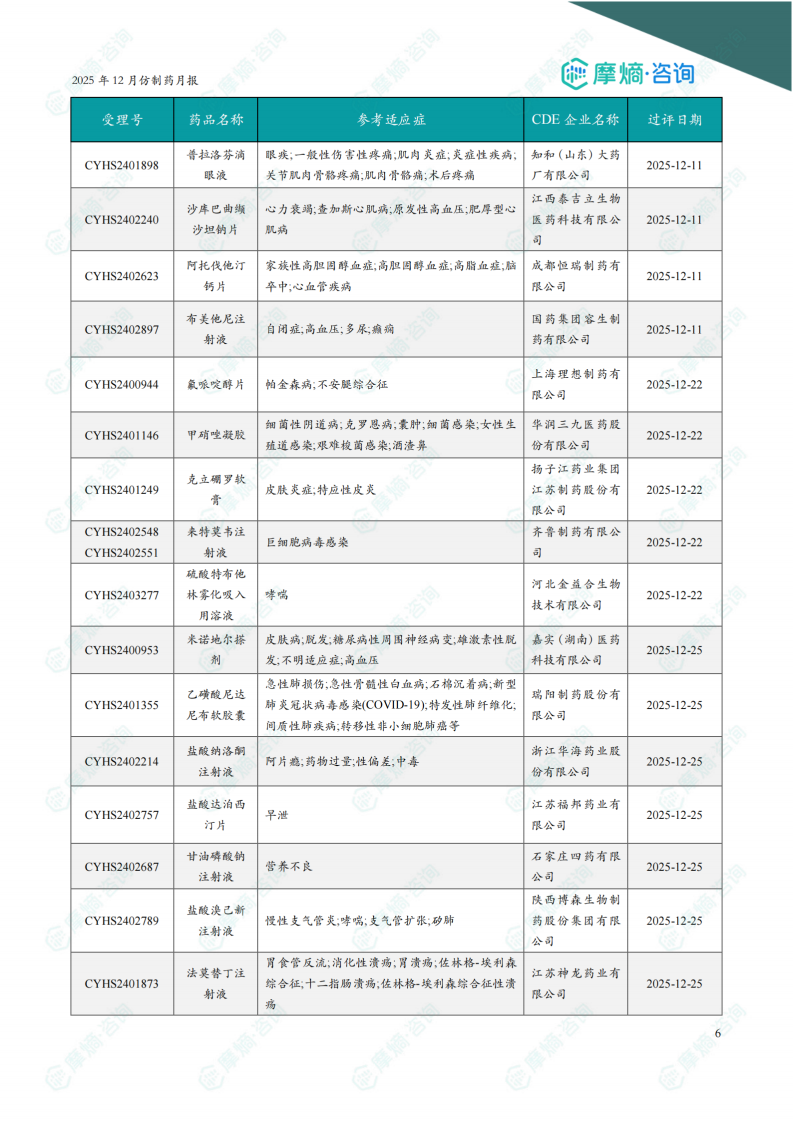

12月共有174个品种视同通过一致性评价(新注册分类获批),涉及360个受理号。重点品种包括钆特醇注射液、沙库巴曲缬沙坦钠片、克立硼罗软膏等,治疗领域覆盖造影剂、心衰、皮肤疾病等。从近一年趋势看,新注册分类过评数量远高于一致性评价补充申请,已成为仿制药获准上市的主导路径。

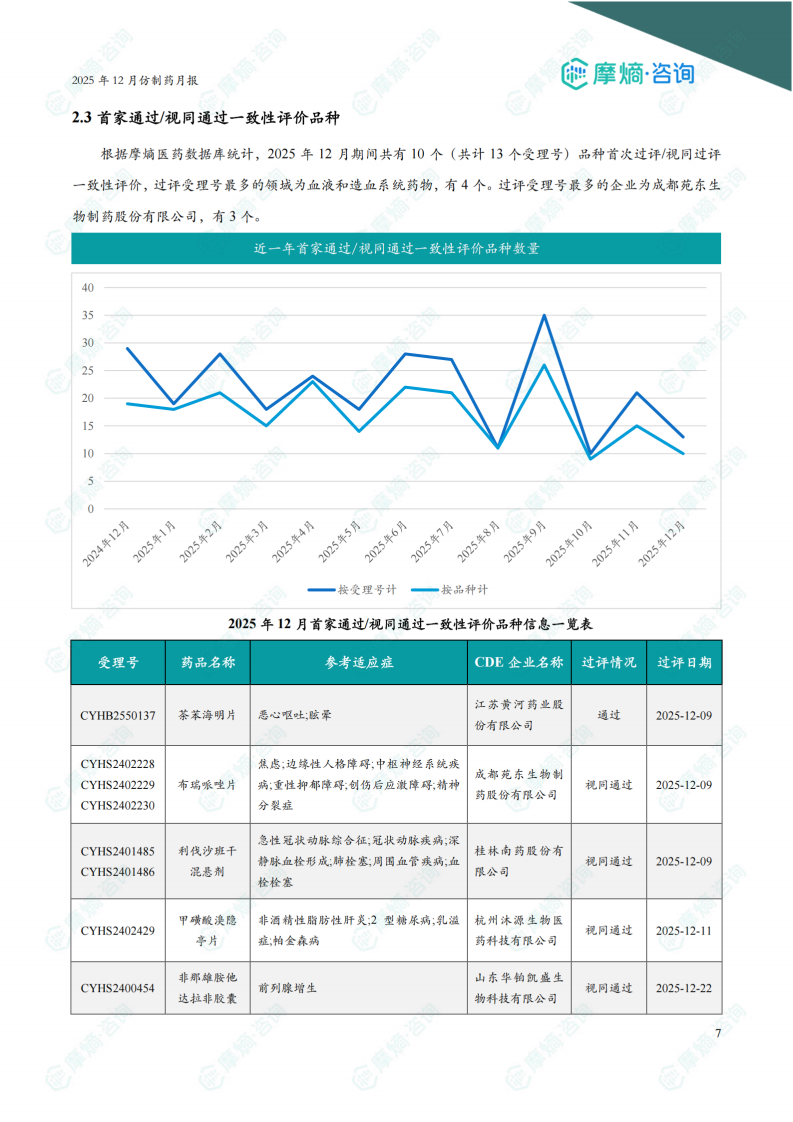

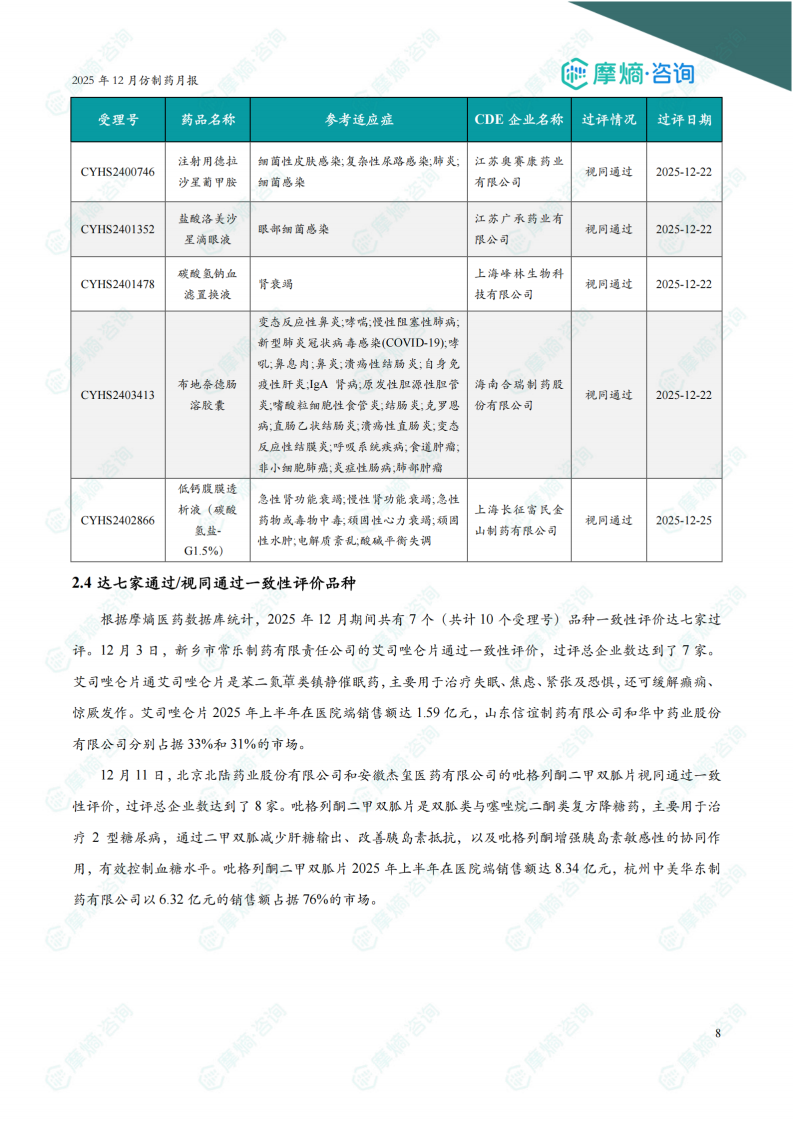

2.3 首家通过/视同通过一致性评价品种

12月共有10个品种首次过评,涉及13个受理号,血液和造血系统药物占4个受理号。成都苑东生物制药以3个受理号(布瑞哌唑片)位居企业首位。首家品种如利伐沙班干混悬剂(新剂型)、布地奈德肠溶胶囊(新适应症拓展)显示出企业在剂型创新和适应症差异化上的探索。

2.4 达七家通过/视同通过一致性评价品种

12月有7个品种集齐七家及以上过评企业,包括艾司唑仑片(7家)、吡格列酮二甲双胍片(8家)等。艾司唑仑片2025年上半年医院端销售额1.59亿元,山东信谊与华中药业合计占64%;吡格列酮二甲双胍片销售额8.34亿元,杭州中美华东占76%。多企业竞争下,原研或头部企业份额面临被蚕食压力。

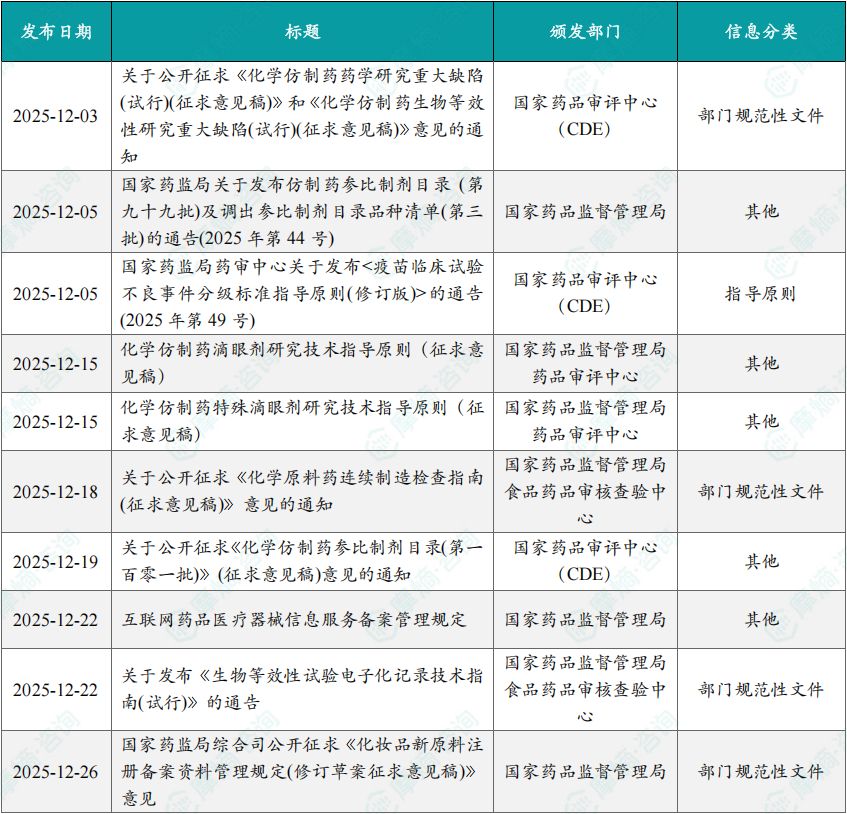

仿制药最新政策速递

12月国家药监局及CDE共发布10项政策文件,重点包括《化学仿制药药学研究重大缺陷(征求意见稿)》《化学仿制药生物等效性研究重大缺陷(征求意见稿)》《化学仿制药滴眼剂研究技术指导原则(征求意见稿)》《化学原料药连续制造检查指南(征求意见稿)》等。政策核心在于提高仿制药研发门槛,细化技术标准,尤其对生物等效性试验、滴眼剂特殊剂型等提出明确要求,旨在引导企业从“唯速度”转向“唯质量”。

总结

2025年12月仿制药市场呈现“总量扩张、竞争分化、政策趋严”三大特征

2025年12月,仿制药申请与获批规模均处于高位:申请端新注册分类仿制药421项,获批端197个品种过评。市场热点集中于心血管、消化代谢等大治疗领域,但首家过评品种(10个)的出现表明企业仍在寻求差异化突破。竞争格局上,热门品种(如布瑞哌唑片)多家企业同时过评,而达七家品种已出现市场集中度隐忧。政策层面,CDE密集发布多项技术指导原则,强化药学研究、生物等效性及特殊剂型(如滴眼剂)的审评标准,预示着仿制药行业将进入更高门槛的合规竞争阶段。企业未来需在研发质量与差异化布局上投入更多资源,以应对集采与监管的双重压力。

微信扫一扫-立即使用

微信扫一扫-立即使用