药石科技(300725)

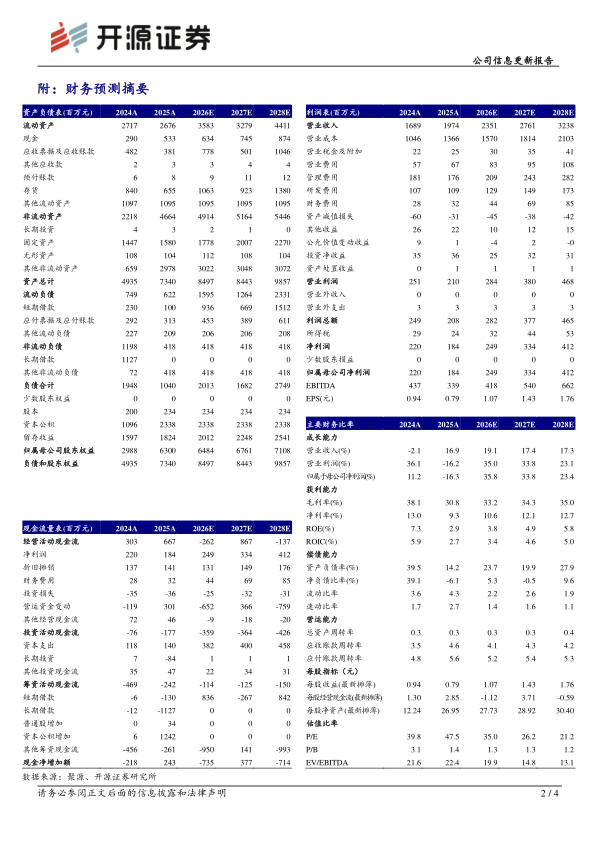

CRDMO战略转型,收入稳增毛利率阶段性承压,2026利润拐点初步验证2026年7月3日,公司发布关于调整2026年度日常关联交易预计的公告。2025年公司实现营业收入19.74亿元,同比+16.93%;归母净利润1.84亿元,同比-16.31%;毛利率30.82%,同比-7.24pct。利润端承压主要系业务结构向CDMO倾斜,早期"导入型"业务规模效应尚未形成;国内业务快速增长但毛利率低于海外;产生汇兑净损失等。单看2025Q4,公司实现营收5.55亿元,归母净利润7034万元,环比Q3大幅提升72%。2026Q1延续改善,营收5.08亿元,同比+11.65%,归母净利润4889万元,同比+36.59%,毛利率32.14%,较2025全年改善1.32pct,且有望持续优化。考虑到公司仍处结构性战略转型期,我们下调2026-2027年盈利预测并新增2028年盈利预测,预计2026-2028年公司归母净利润为2.49/3.34/4.12亿元(原预测2.98/3.64亿元),EPS为1.07/1.43/1.76元,当前股价对应PE为35.0/26.2/21.2倍,公司作为国内稀缺的CRDMO一体化平台,2026Q1在手订单超20%增长锁定收入弹性,维持“买入”评级。

CDMO强劲驱动后端高增,前端转型调整,新分子实体业务多点开花2025年公司后端业务实现营收16.59亿元,同比+22.51%,占总营收84%,其中CDMO服务收入11.24亿元,同比+30.19%、用于开发生产的分子砌块5.35亿元,同比+9.00%;前端业务因阶段性调整,收入3.09亿元,同比-6.78%;OPC业务收入0.84亿元,同比增长超50%,新引入订单增长超100%,寡核苷酸领域实现公斤级修饰GalNAc生产交付,多肽平台UAA现货扩容至1600余种。

MNC战略客户深度绑定,欧洲市场大幅增长,产能释放有望带来盈利修复2025年公司来自MNC收入6.56亿元,同比+41.35%,CDMO重点客户占比提升至75%。来自欧洲市场的收入4.22亿元,同比大幅增长118.76%。浙江晖石503商业化GMP车间投产,完成首个MNC注册批API项目,总产值超5000万元。公司GMP项目数量+16%,新增PPQ项目8个,为后续收入弹性提供支撑。

风险提示:产能释放不及预期;行业竞争加剧;环保和安全生产风险。

微信扫一扫-立即使用

微信扫一扫-立即使用