中心思想

本报告基于摩熵咨询2025年1月发布的《小分子化药白皮书(上)》,对2024年小分子化药市场进行数据分析,核心观点如下:

小分子化药市场仍占据主导地位,但面临转型挑战

小分子化药在2024年仍占据药物获批上市数量的半壁江山,体现其持续的市场竞争力。然而,生物药的崛起以及创新药研发模式的转变,对小分子化药市场构成挑战,未来发展需要关注创新药研发和技术升级。

创新药研发成为小分子化药行业发展驱动力

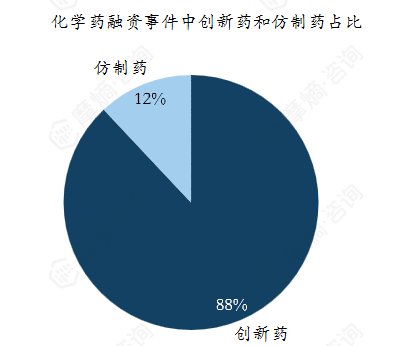

2024年小分子化药投融资事件中,创新药占比高达88%,表明创新药研发已成为行业发展的主要驱动力。分子胶和PROTAC等新型小分子药物的出现,为靶向“不可成药靶点”提供了新的途径,进一步拓展了小分子化药的应用领域。

主要内容

本报告上篇主要从以下三个方面对2024年小分子化药市场进行分析:

小分子化药的特点、发展历程及分类

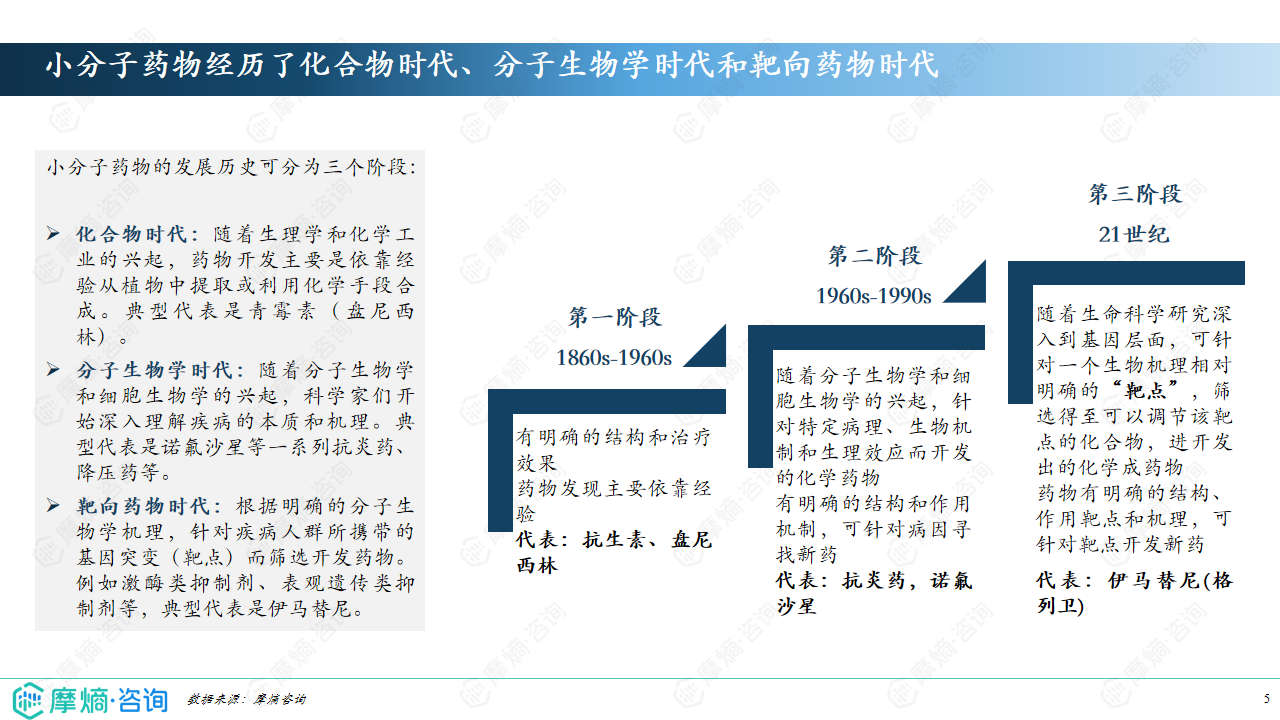

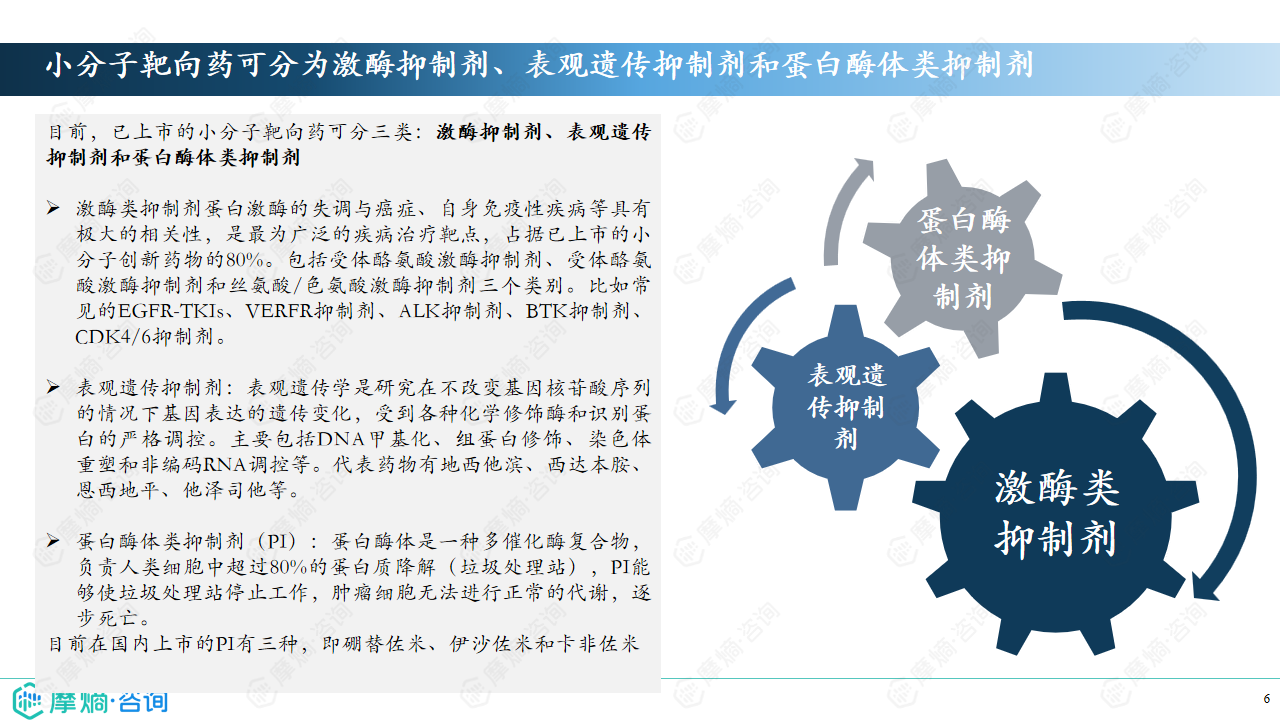

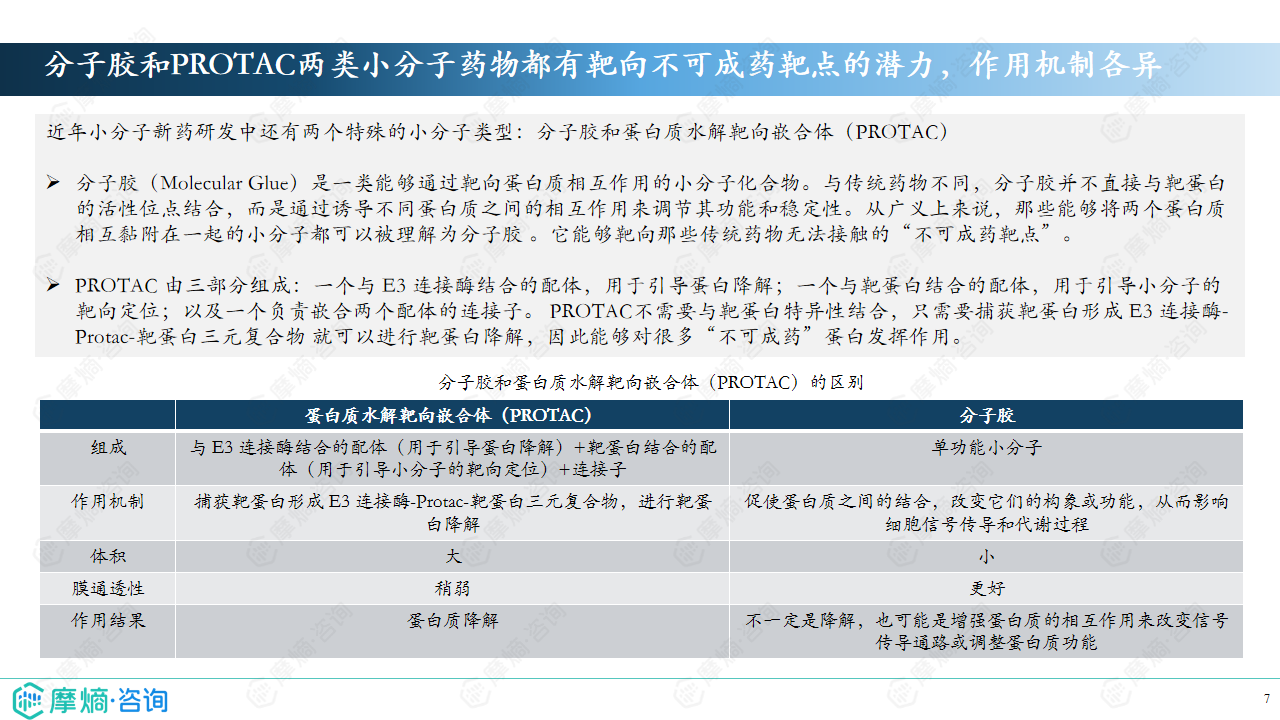

报告首先阐述了小分子化药相较于大分子生物药的优势,包括分子量小、可口服、易于储存和运输等。随后,报告回顾了小分子化药的发展历程,将其划分为化合物时代、分子生物学时代和靶向药物时代三个阶段,并对目前已上市的小分子靶向药进行了分类,主要包括激酶抑制剂、表观遗传抑制剂和蛋白酶体类抑制剂三大类,并重点介绍了近年来快速发展且具有靶向“不可成药靶点”潜力的分子胶和PROTAC技术。

2024年小分子化药审评审批分析

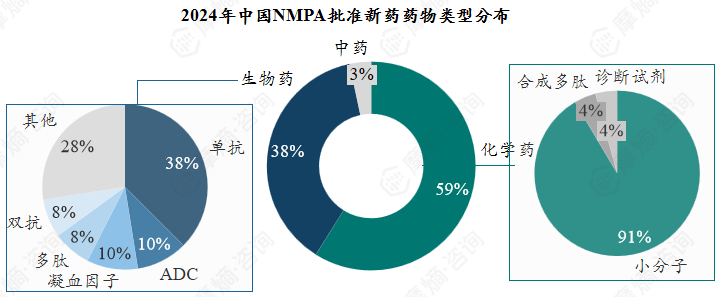

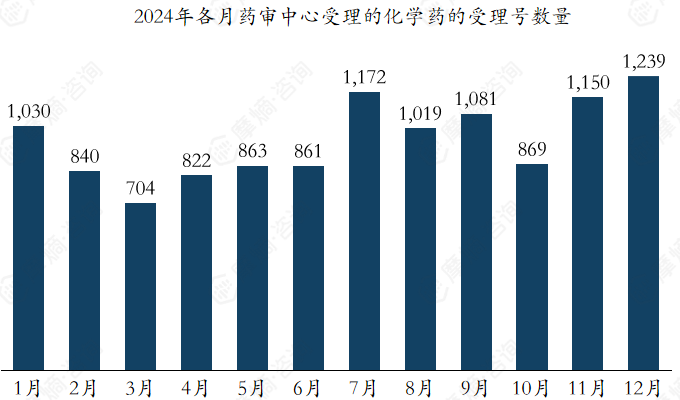

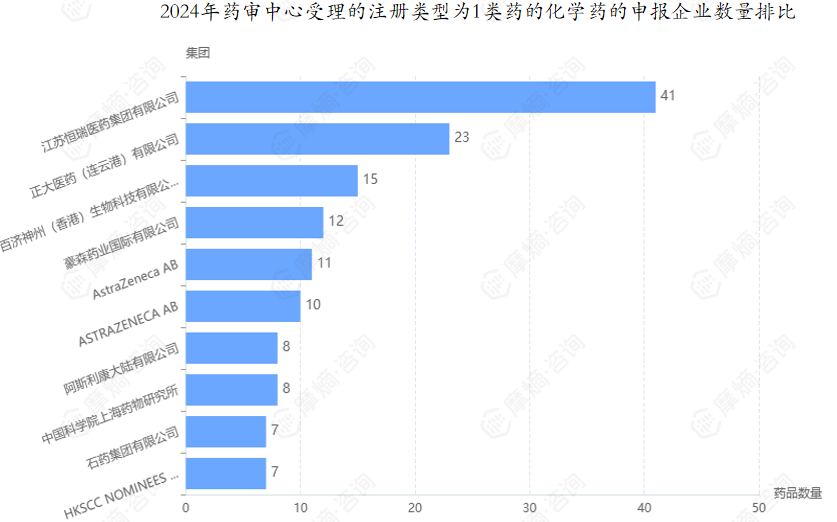

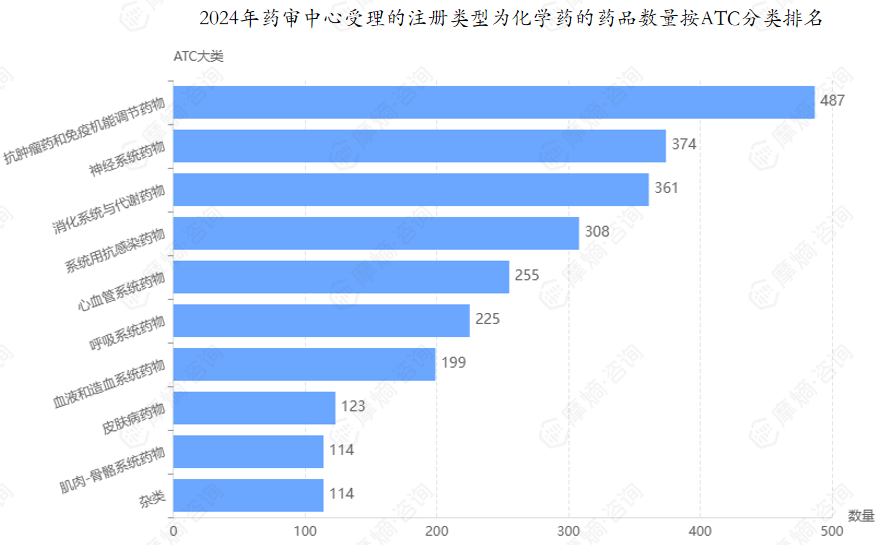

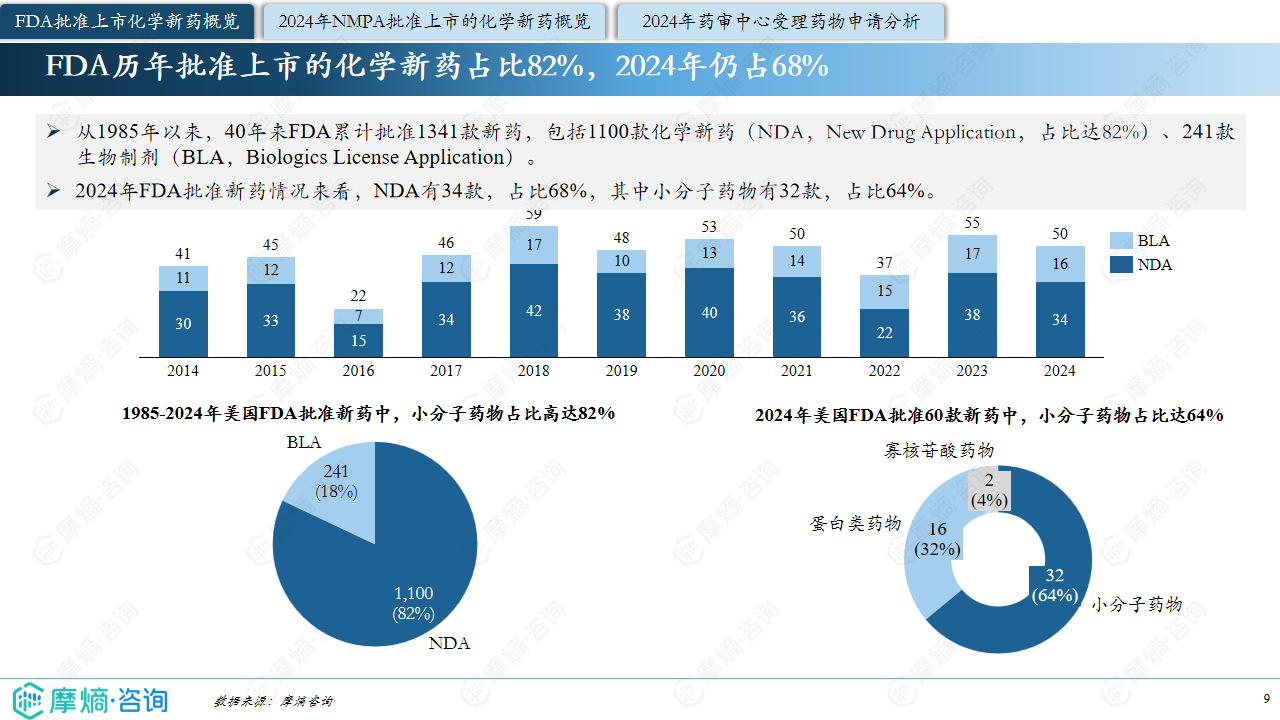

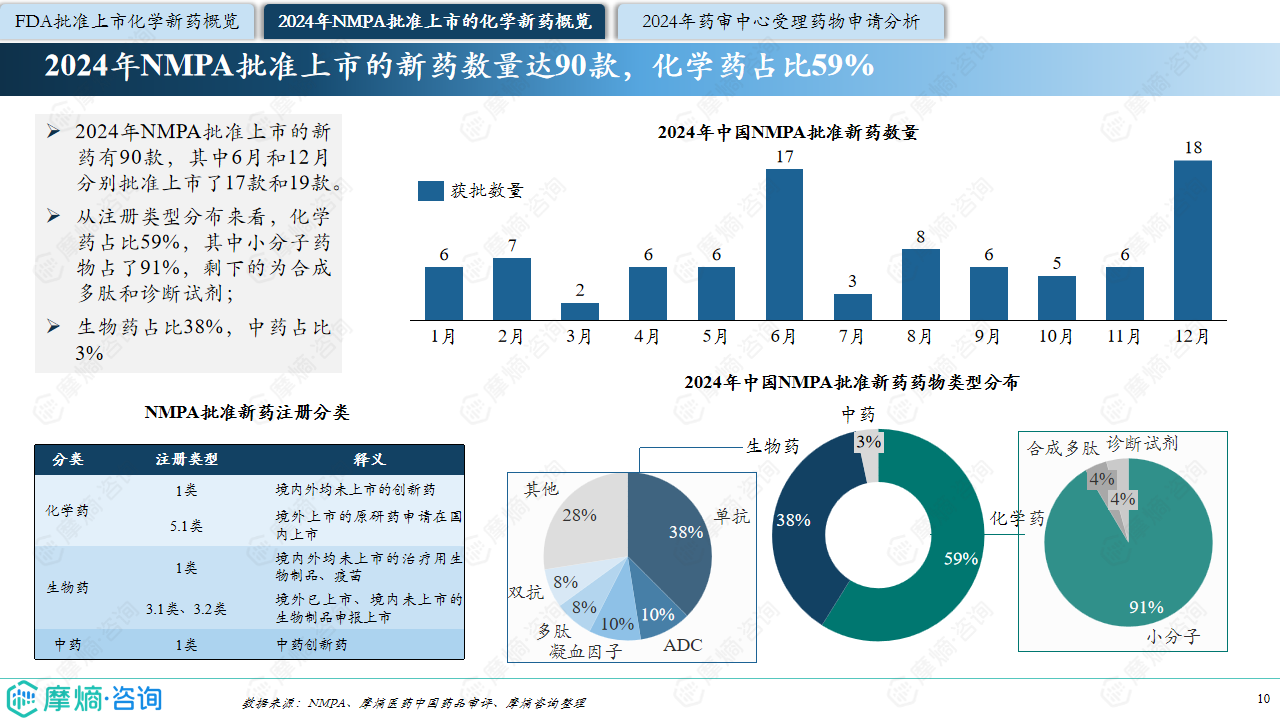

本部分详细分析了2024年FDA和NMPA的药物审评审批数据。数据显示,FDA批准上市的新药中,小分子药物占比依然较高,而NMPA批准上市的新药中,化学药(主要为小分子药物)占比也超过一半。 报告进一步分析了NMPA受理的化学药数据,包括受理数量、注册类型分布(ANDA、NDA、IND等)、创新药与仿制药比例,以及重点企业的申报情况,例如恒瑞医药、正大天晴、百济神州等在1类化学新药受理品种数中的领先地位。此外,报告还特别指出2024年有12个儿童用药的小分子药物品种获得了优先审评审批。

2024年小分子化药投融资及交易分析

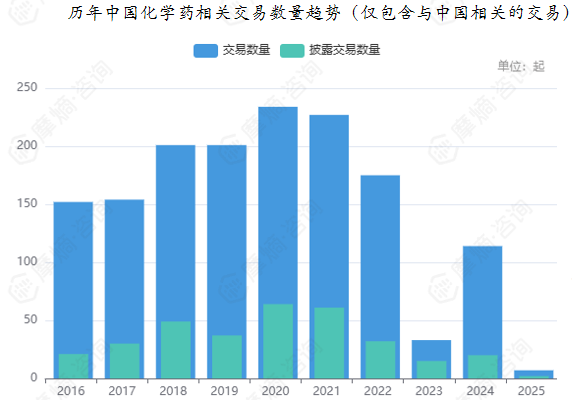

报告分析了2024年小分子化药领域的投融资和交易情况。数据显示,虽然生物药的投融资数量超过小分子化药,但小分子化药创新药的融资占比高达88%,体现了资本市场对小分子化药创新领域的关注。在交易方面,2024年中国化学药领域交易数量回暖,境内交易最为活跃,并重点介绍了恒瑞医药和瀚森制药的小分子GLP-1R激动剂境外授权交易,其交易金额均超过数十亿美元,凸显了小分子化药在国际市场上的竞争力。

总结

本报告上篇通过对2024年小分子化药市场审评审批数据和投融资交易数据的分析,揭示了小分子化药市场仍占据重要地位,但同时也面临着来自生物药的竞争和创新药研发模式转变的挑战。创新药研发已成为小分子化药行业发展的主要驱动力,分子胶和PROTAC等新技术的出现为小分子化药拓展应用领域提供了新的机遇。 下篇报告将进一步分析小分子化药的市场竞争格局、重点企业介绍和未来发展趋势,为行业发展提供更全面的参考。

微信扫一扫-立即使用

微信扫一扫-立即使用