中心思想

创新驱动产业转型,代谢领域与抗肿瘤赛道并驾齐驱

本周医药行业呈现出两个显著特征:一是创新药审批加速,国内创新药研发热情高涨,临床申请与获批数量持续高位运行,体现了政策对创新的持续支持;二是市场热点集中于代谢性疾病(MASH、痛风、糖尿病)和抗肿瘤领域,其中基因治疗和双特异性抗体技术的突破成为行业亮点。本周共有62个创新药/改良型新药获CDE承办,58款创新药获临床试验默示许可,5款新药获批上市,显示出中国医药创新正在从“me-too”向“first-in-class”和“best-in-class”转型。

仿制药市场重心向高端剂型与首仿品种转移,集采常态化催生差异化竞争

仿制药领域,本周通过/视同通过一致性评价品种达69个,首次过评品种(如黄体酮注射液、盐酸二甲双胍口服溶液)和达7家企业过评品种(如硫酸沙丁胺醇口服溶液)受到市场特别关注。数据表明,一致性评价竞争格局正从普通口服固体制剂向注射剂、口服溶液等高端剂型延伸,企业布局展现出更高技术壁垒和差异化策略。

主要内容

第一章:国内创新药/改良型新药审批数据分析

1.1 总体概况与审批热度判断

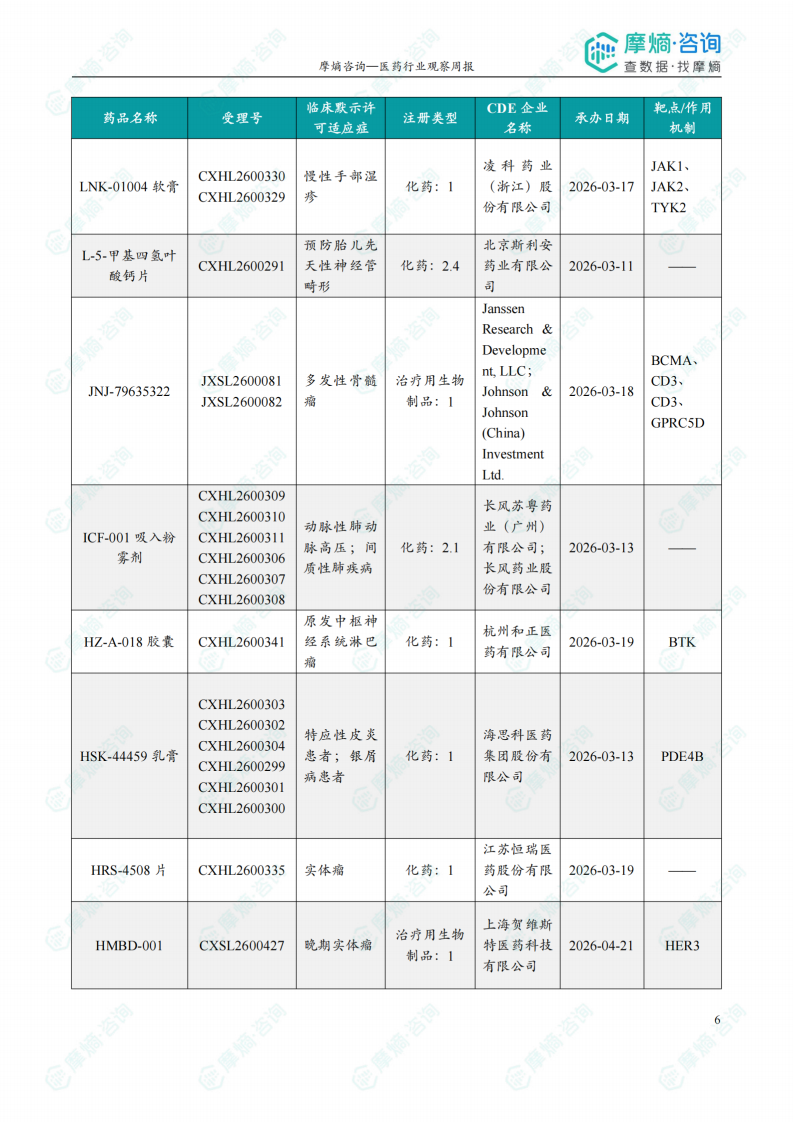

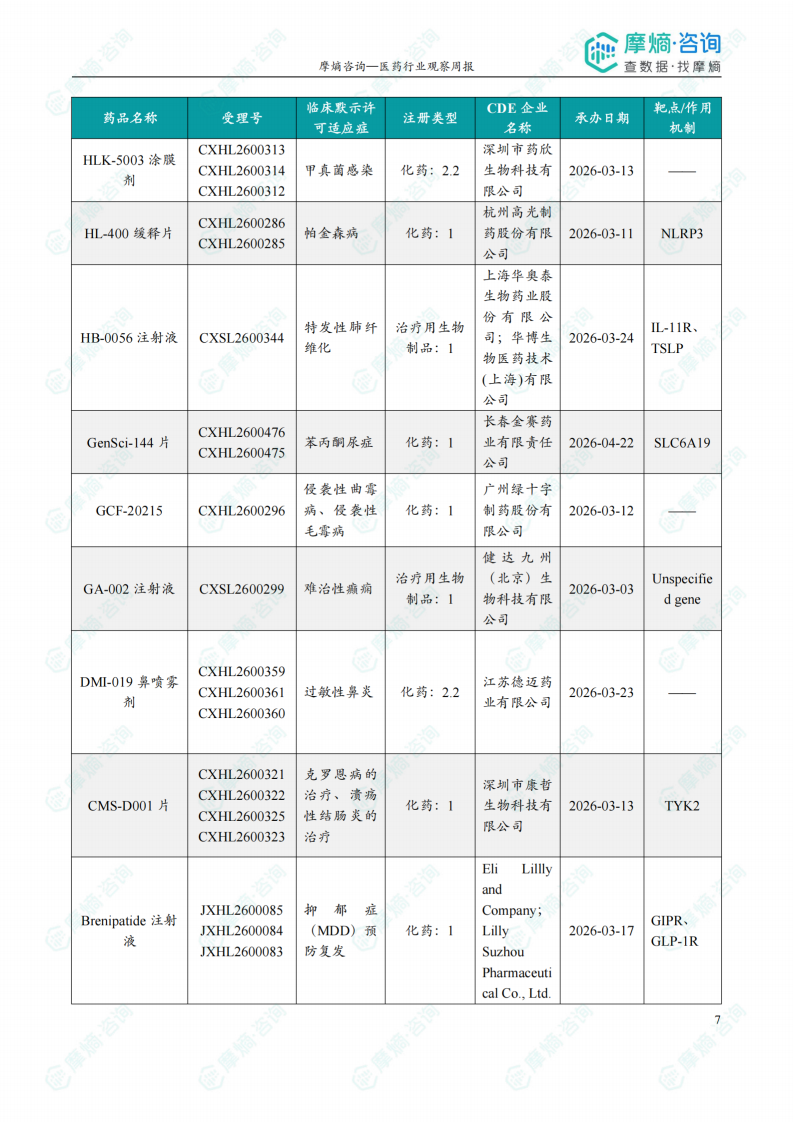

根据摩熵医药数据库统计,2026.05.25-2026.05.31期间共有62个创新药/改良型新药临床申请/上市申请获CDE承办,其中国产受理号45个(占72.6%),进口17个。同期58款创新药/改良型新药获得临床试验默示许可,包括化学药30款、生物药24款、中药4款,化学药与生物药比例约为5:4,显示出双轮驱动的发展格局。

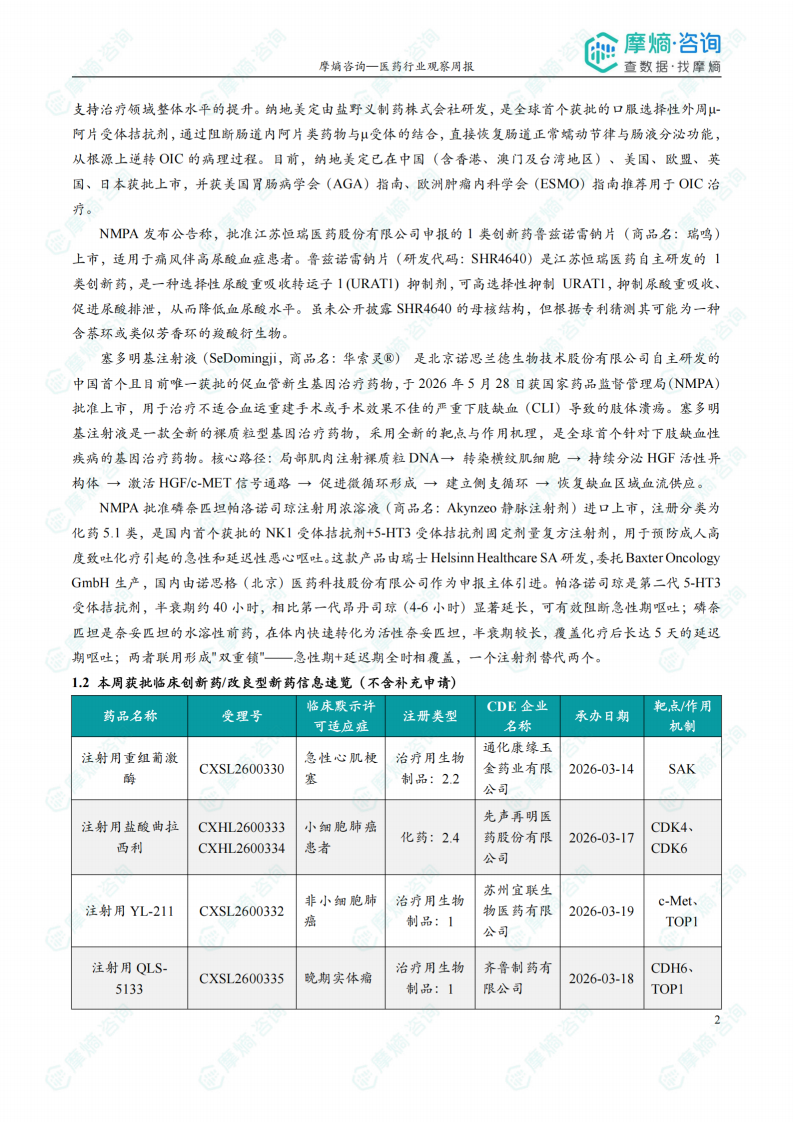

本周5款新药获批上市,涵盖双抗、基因治疗、小分子化药和复方注射剂等多种药物形态:(1)安尼妥单抗注射液(石药集团/康宁杰瑞),全球首个获批用于胃癌治疗的HER2双抗;(2)甲苯磺酸纳地美定片(盐野义制药),全球首个口服选择性外周μ-阿片受体拮抗剂;(3)鲁兹诺雷钠片(恒瑞医药),首个获批的国产URAT1抑制剂;(4)塞多明基注射液(诺思兰德),全球首个针对下肢缺血性疾病的基因治疗药物;(5)磷奈匹坦帕洛诺司琼注射用浓溶液,国内首个获批的NK1+5-HT3固定剂量复方注射剂。

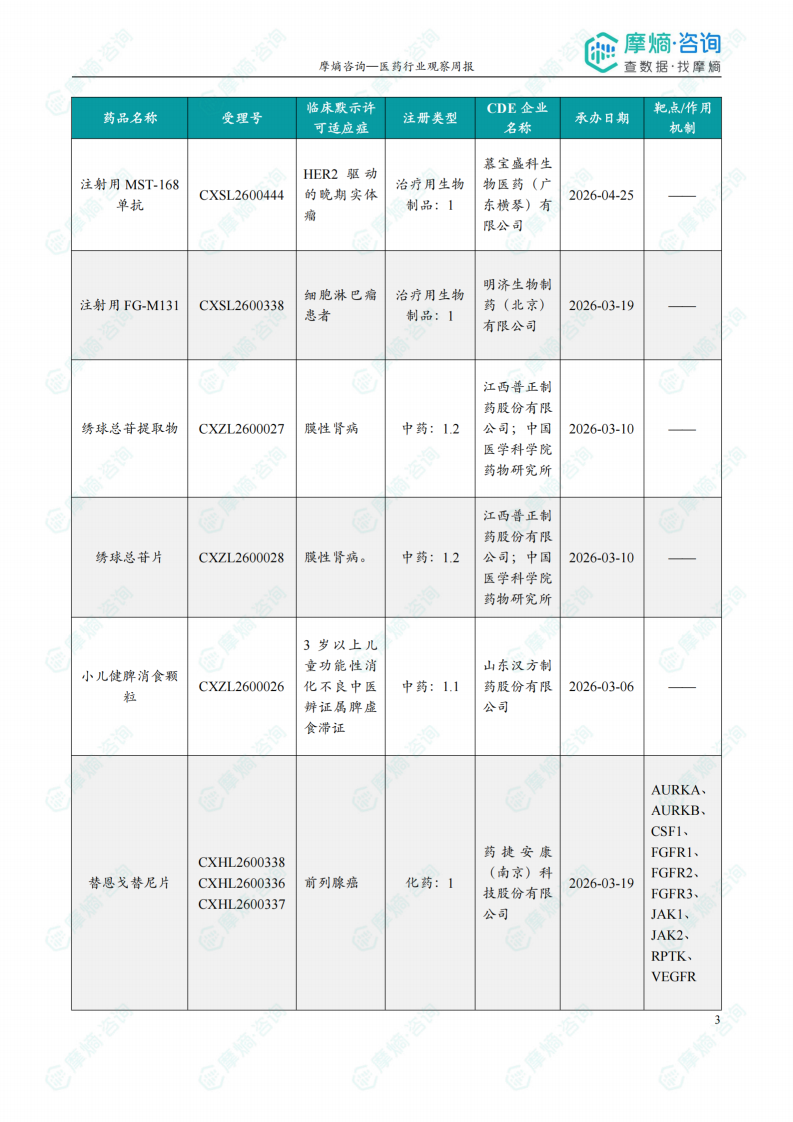

1.2 本周获批临床的重点品种剖析

本周获批临床品种中,具有高度差异化技术路线的项目值得深入关注:

- GenSci-144片(金赛药业):靶向SLC6A19的苯丙酮尿症口服抑制剂,通过抑制肾小管对苯丙氨酸的重吸收,以不依赖PAH活性的机制扩大了适用人群,为遗传代谢性疾病治疗提供了新范式。

- HL-400缓释片(高光制药):透脑性NLRP3抑制剂,瞄准神经退行性疾病(帕金森病)的抗炎治疗路径,属于新机制药物,若成功将填补脑内无菌性炎症治疗领域的空白。

- SNH-118110软胶囊(赛诺哈勃药业):第三代RET抑制剂,覆盖门卫区、溶剂前沿、屋顶等5类耐药相关突变,临床前数据展现出克服“后线耐药”的潜力。

值得注意的是,本周获批临床品种中超过60%为抗肿瘤药物,聚焦于实体瘤(尤其是非小细胞肺癌和肝癌),体现了当前新药研发高度集中于肿瘤领域的现状。

1.3 获批上市新药市场影响评估

从本周获批的5款新药的差异化定位来看:

- 塞多明基注射液作为全球首个下肢缺血性疾病的基因治疗药物,其上市标志着中国基因治疗药物从“概念验证”迈向“临床落地”,为细胞与基因治疗(CGT)赛道提供了估值锚点。

- 恒瑞SHR4640作为首个国产URAT1抑制剂,获批后有望填补非布司他集采后的市场空缺,与恒瑞现有产品的协同效应(如联合降尿酸治疗)可能进一步扩大其市场份额。

- 磷奈匹坦帕洛诺司琼注射用浓溶液的引进,将“急性期+延迟期”全覆盖的止吐方案带入国内市场,对化疗相关恶心呕吐(CINV)市场的竞争格局产生影响。

第二章:国内仿制药/生物类似物申报与审批数据分析

2.1 申报与审批总量

本周共有31项仿制药申报上市/申报临床获CDE承办,其中新注册分类上市申请22项、临床申请5项、一致性评价申请4项。过评/视同过评方面,本周8个品种通过一致性评价(按受理号计10项),61个品种视同通过一致性评价(按受理号计85项),整体过评节奏维持高位。

生物类似物领域,山东新时代药业的利妥昔单抗注射液申报上市,反应了国产单抗生物类似物市场仍在持续扩容,竞争格局将进一步加剧。

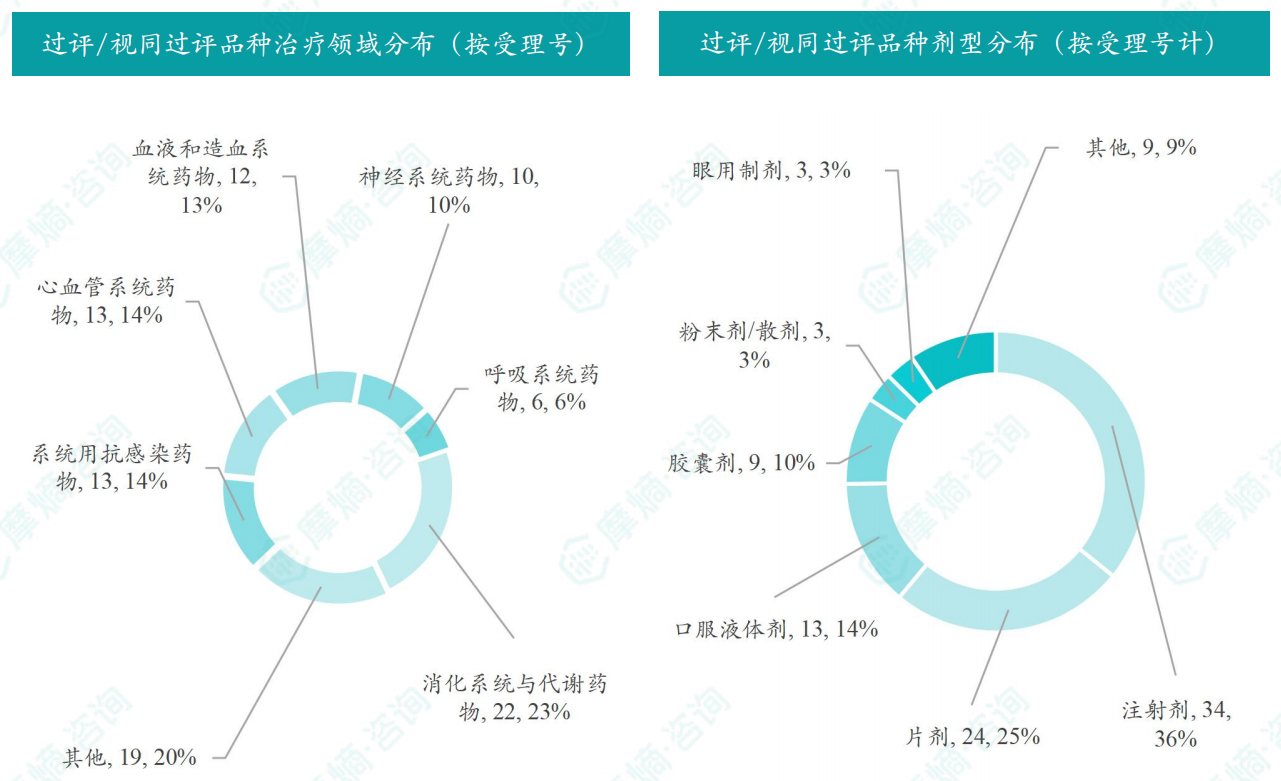

2.2 通过一致性评价的品种结构与市场特征

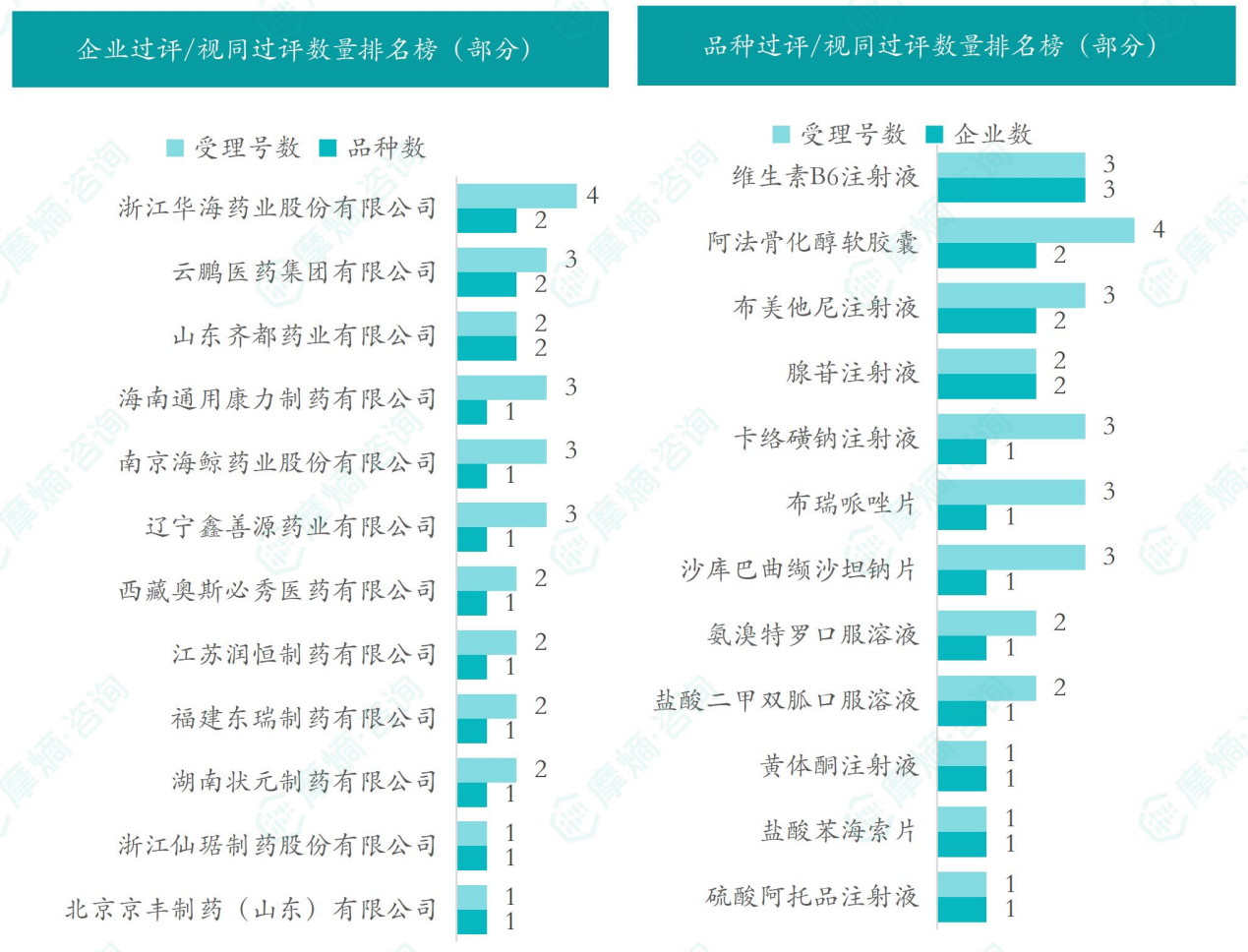

本周过评品种的治疗领域分布显示,消化系统与代谢药物占比最重,其中阿法骨化醇软胶囊过评受理号最多(4个),维生素B6注射液过评企业最多(3家)。企业维度上,云鹏医药、山东齐都药业、浙江华海药业各有2个品种过评,体现了头部仿制药企业在多领域品种的布局能力。

2.3 首次过评品种的市场意义

本周首次过评品种共3个,其中最受关注的是:

- 黄体酮注射液(浙江仙琚制药):国内已获批11家企业,是辅助生殖领域的核心用药,仙琚制药作为浙江头部甾体药物企业,其产品梯队完整性得到强化。

- 酒石酸阿福特罗雾化吸入溶液(江苏长泰药业):属于COPD治疗的吸入剂型,技术壁垒高、仿制难度大,首仿获批将改变该品种原本由原研独占的市场局面。

本周达7家企业过评品种包括硫酸沙丁胺醇口服溶液(7家)、氟伐他汀钠缓释片(8家)、托伐普坦片(10家),这些品种过评企业数量已接近或超过10家,面临集采压力,利润空间可能面临压缩。

第三章:国内医药大健康行业政策法规

3.1 本周政策法规速览

本周共发布5项行业政策法规,涵盖保健食品监管、医药行业技术指南、集采执行及eCTD技术标准等领域。其中:

- 市场监管总局的《保健食品护老提升专项行动工作方案》、CDE的《细胞外囊泡药物申报临床试验药学研究问答文件》及《eCTDv4.0指导原则》为行业长远发展提供了监管规范和技术标准。

- 广东省医保局的集采续签工作通知,反映了国家集采常态化背景下地方配套政策的持续细化。

3.2 《保健食品护老提升专项行动工作方案》的市场影响

作为本周重点政策,该方案聚焦老年消费市场,提出19条硬措施,明确禁止将保健食品伪装成药品或普通食品进行虚假宣传。市场分析人士认为,该政策将对以“会销”为主要模式的保健食品企业形成较大压力,但同时也为合规经营、注重质量的企业提供了“洗牌后”的高质量发展机遇。老年人保健食品市场正从“营销驱动”向“效果驱动”转型,具备临床数据和循证医学证据的产品将获得更大的市场空间。

第四章:全球创新药研发动态

4.1 全球TOP10创新药研发进展:代谢与肿瘤双主线并发

本周全球TOP10创新药研发进展中,代谢领域和抗肿瘤领域各占约一半,其中:

- 代谢方向:罗氏Pegozafermin(FGF21类似物)治疗MASH在华拟纳入突破性疗法,II期数据显示27%患者实现纤维化改善且无MASH恶化,填补了MASH领域FGF21疗法在中国的空白;云顶新耀艾曲莫德在韩国获批治疗溃疡性结肠炎,将S1P受体调节剂的市场扩展至亚太;恒瑞口服GLP-1小分子III期达主要终点,为非注射降糖/减重药物提供了新选择。

- 抗肿瘤方向:石药集团安尼妥单抗获批成为全球首个针对胃癌的HER2双抗;BridgeBio的BBP-418获FDA优先审评,用于罕见病LGMD2I/R9;BMS的mezigdomide联合卡非佐米将RRMM的中位PFS从8.3个月延长至18个月(HR=0.48),彰显了蛋白降解剂在血液肿瘤治疗中的潜力。

4.2 全球临床数据解读:双抗与基因治疗的技术突破

本周积极临床结果中有多个具有里程碑意义的数据:

- 乐普生物GPC3 ADC在GPC3高表达肝癌患者中ORR达33.3%、mPFS达7.0个月,为肝癌GPC3靶向治疗提供了临床证据。

- 百济神州BGB-B2033(GPC3/4-1BB双抗) 在HCC患者中ORR达20.3%,12例缓解者中10例仍持续缓解,显示了双抗在实体瘤中的应用潜力。

- 浩博医药AHB-137在基线HBsAg 100-1000 IU/mL的初治慢乙肝患者中实现70%功能性治愈(FC)率,为乙肝功能性治愈提供了新路径。

- 辉瑞SSGJ-707(PD-1+VEGF双抗) 一线治疗NSCLC的ORR达67.6%,表明双抗在提高应答率方面具有明显优势。

4.3 失败或挫折性结果警示

本周未披露明显的临床失败结果,但需关注葛兰素史克贝普若韦生(Bepirovirsen)初次在华上市申请被拒后重新提交,NMPA对早期数据的审评标准可能更为严格,预示着小核酸药物在慢乙肝领域的监管路径仍具挑战性。

总结

本周医药行业报告展现了“创新加速、监管规范、市场分化”的总体格局。创新药板块,5款新药获批上市,其中塞多明基(基因疗法)和安尼妥单抗(HER2双抗)代表了中国医药研发在新技术平台(CGT、双抗)上的跨越式突破。本周共计62个创新药获CDE承办、58款获默示许可,数据直指行业研发热情不减,且更多企业和资本正在向FIC/BIC级品种集中。

仿制药领域,69个品种过评/视同过评的节奏体现出仿制药企“以仿制养创新”的策略依然有效,但首次过评品种和达7家过评品种的出现,表明竞争正从普通品种向高壁垒剂型转移,首仿和技术壁垒的获利窗口正在收窄但并未完全关闭。

政策层面,《保健食品护老专项行动》的19条措施将加速行业出清,而eCTD等技术标准的推进将提升行业申报的整体效率。

全球视野下,代谢疾病(MASH、痛风、糖尿病)和肿瘤(NSCLC、HCC、骨髓瘤)两条主线的进展呈现加速态势,双抗、核酸药物、蛋白降解剂(PROTAC/分子胶)三大技术方向在本周均有阳性数据支撑,显示出全球创新研发正在逐步解决“未满足临床需求”以获取更高定价权和市场空间。

总体来看,中国医药产业正从“政策驱动”向“创新驱动”转型,本周数据清晰表明了这一点:国产创新药在全球技术前沿(如基因治疗、双抗)的话语权不断提升,但同质化竞争和监管标准提升带来的挑战也不容忽视。投资者和企业需更加关注具有明确差异化临床数据和技术壁垒的核心资产。

微信扫一扫-立即使用

微信扫一扫-立即使用