行业回顾

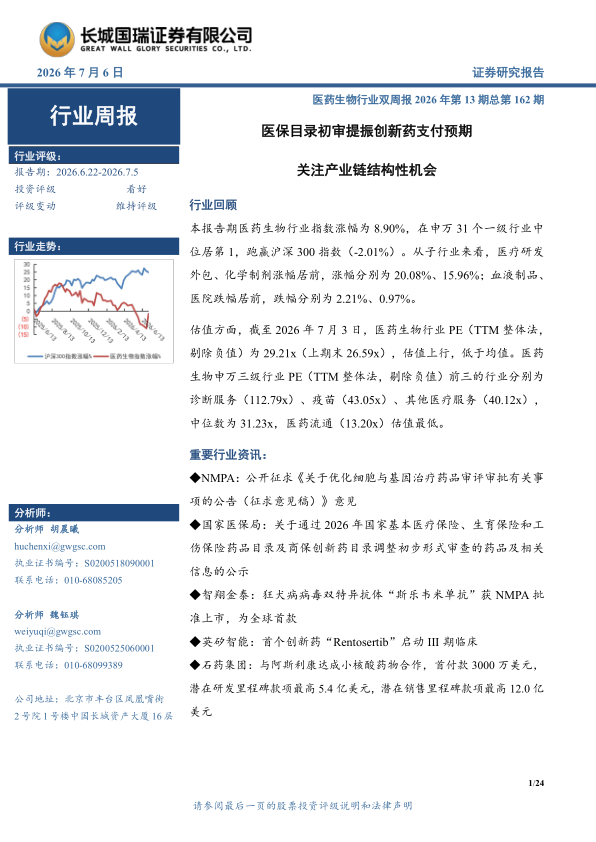

本报告期医药生物行业指数涨幅为8.90%,在申万31个一级行业中位居第1,跑赢沪深300指数(-2.01%)。从子行业来看,医疗研发外包、化学制剂涨幅居前,涨幅分别为20.08%、15.96%;血液制品、医院跌幅居前,跌幅分别为2.21%、0.97%。

估值方面,截至2026年7月3日,医药生物行业PE(TTM整体法,剔除负值)为29.21x(上期末26.59x),估值上行,低于均值。医药生物申万三级行业PE(TTM整体法,剔除负值)前三的行业分别为诊断服务(112.79x)、疫苗(43.05x)、其他医疗服务(40.12x),中位数为31.23x,医药流通(13.20x)估值最低。

重要行业资讯:

NMPA:公开征求《关于优化细胞与基因治疗药品审评审批有关事项的公告(征求意见稿)》意见

国家医保局:关于通过2026年国家基本医疗保险、生育保险和工伤保险药品目录及商保创新药目录调整初步形式审查的药品及相关信息的公示

智翔金泰:狂犬病病毒双特异抗体“斯乐韦米单抗”获NMPA批准上市,为全球首款

英矽智能:首个创新药“Rentosertib”启动III期临床

石药集团:与阿斯利康达成小核酸药物合作,首付款3000万美元,潜在研发里程碑款项最高5.4亿美元,潜在销售里程碑款项最高12.0亿美元

投资建议:

本报告期内,国内医药二级市场明显反弹,创新药产业链领涨,行情由政策预期改善、产业创新兑现、低位估值修复共同驱动,但能否走出持续趋势行情仍存不确定性,需跟踪医保与商保创新药目录落地细则、核心药品销售放量、中报业绩兑现情况。政策端,2026医保、商保创新药初审通过率抬升,多层支付渠道预期好转,一定缓解创新药定价担忧,但医保谈判仍有降价压力,商保短期报销规模有限;CGT审评提速、CAR-T进入医保初审提振情绪,却无法解决细胞治疗成本高、渗透低的商业化痛点。产业端,国产ADC、CGT等管线临床与海外授权活跃度提升,外资合作回暖带动CRO/CDMO情绪修复。投资主线聚焦创新药上下游:优先选择临床差异化、商业化成熟、受益多层支付的肿瘤、自免、CGT等平台型药企;布局具备海外交付与合规优势的头部CRO/CDMO及上游原料企业;适度配置集采风险低、国产替代+出海逻辑清晰的高端器械。本轮反弹依托医保政策催化,叠加板块估值、机构持仓处于历史低位、产业回购与跨板块资金再配置形成支撑,但长期医疗控费基调不变,叠加宏观、海外流动性等潜在扰动,行情延续仍需基本面持续佐证;若政策落地、销售与业绩兑现符合甚至超出市场预期,板块有望由估值修复转入基本面驱动的结构性行情,若数据验证偏弱,板块或维持区间震荡。

风险提示:

政策不及预期,研发进展不及预期,市场风险加剧。

微信扫一扫-立即使用

微信扫一扫-立即使用