中心思想

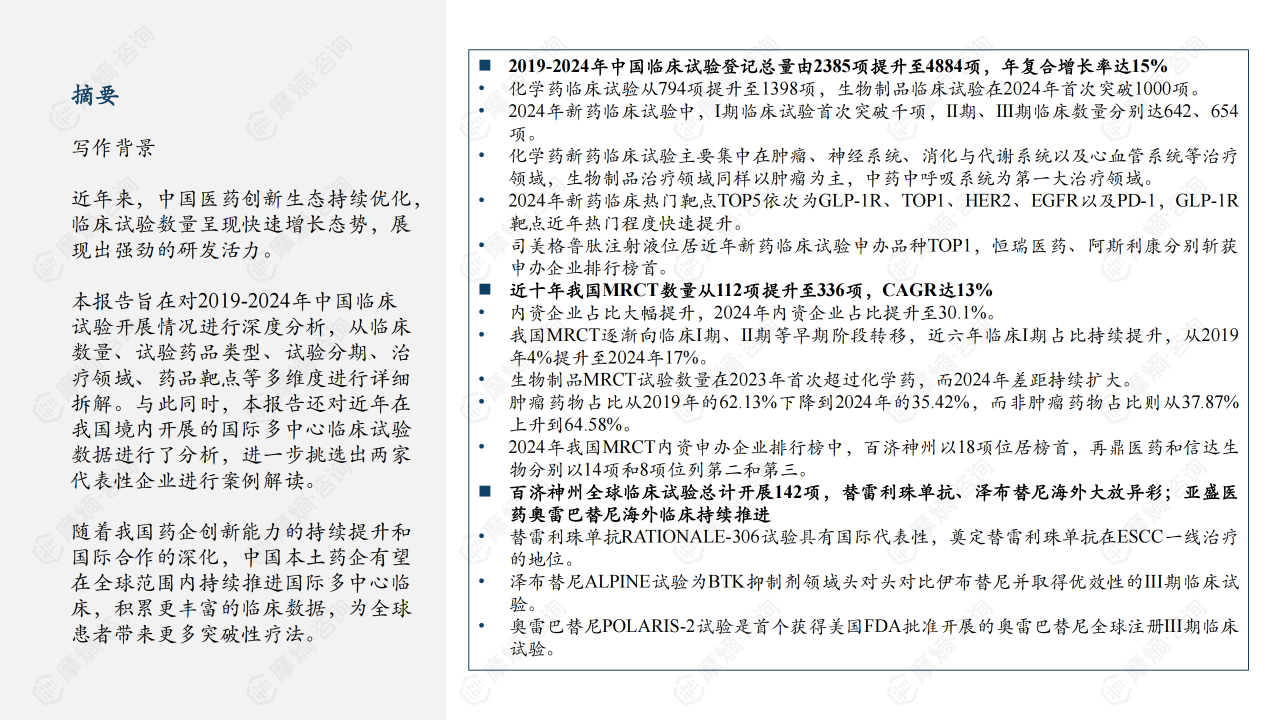

本报告基于摩熵咨询对2019-2024年中国临床试验数据的分析,揭示了中国临床试验市场快速增长的态势,以及国际多中心临床试验(MRCT)参与度显著提升的趋势。主要结论包括:

- 中国临床试验市场规模持续扩大: 2019-2024年中国临床试验登记总量年复合增长率达15%,新药临床试验占比超过50%。化学药仍占据主导地位,但生物制品临床试验数量快速增长,并于2024年首次突破千项。临床试验效率提升,Ⅱ期、Ⅲ期临床试验数量均超过600项。

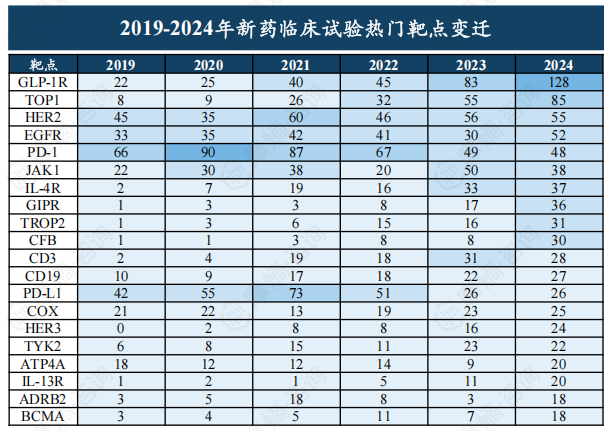

- 肿瘤领域仍为研发重点: 肿瘤药物占据新药临床试验的主要份额,但非肿瘤药物占比也在持续上升。GLP-1R靶点成为新兴热点,而PD-1靶点研发趋于成熟。

- MRCT数量及内资企业参与度显著提升: 十年间,我国MRCT数量年复合增长率达13%,内资企业占比从2.7%提升至30.1%,体现了中国医药创新生态的重构和本土药企国际竞争力的增强。MRCT逐渐向早期临床阶段转移,I期临床试验占比显著提升。

- 代表性企业案例分析: 百济神州和亚盛医药作为中国医药企业的代表,其国际化布局和核心产品在全球市场取得了显著进展,为中国药企的国际化发展提供了借鉴。

主要内容

中国临床试验总体趋势:规模扩张与结构优化

中国临床试验登记总量及类型占比分析

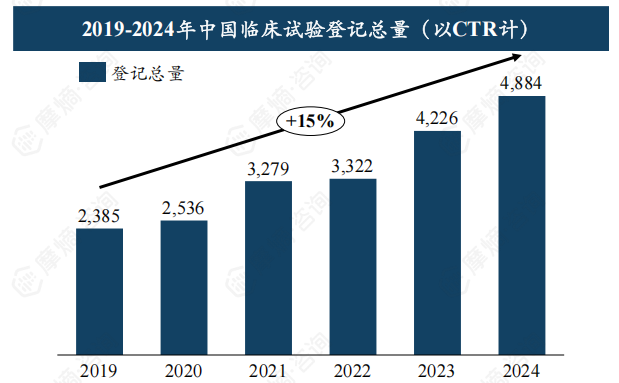

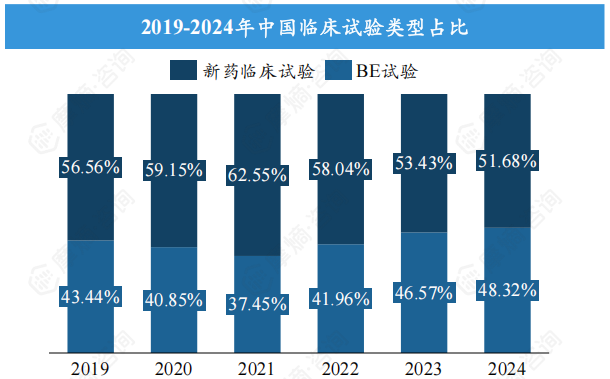

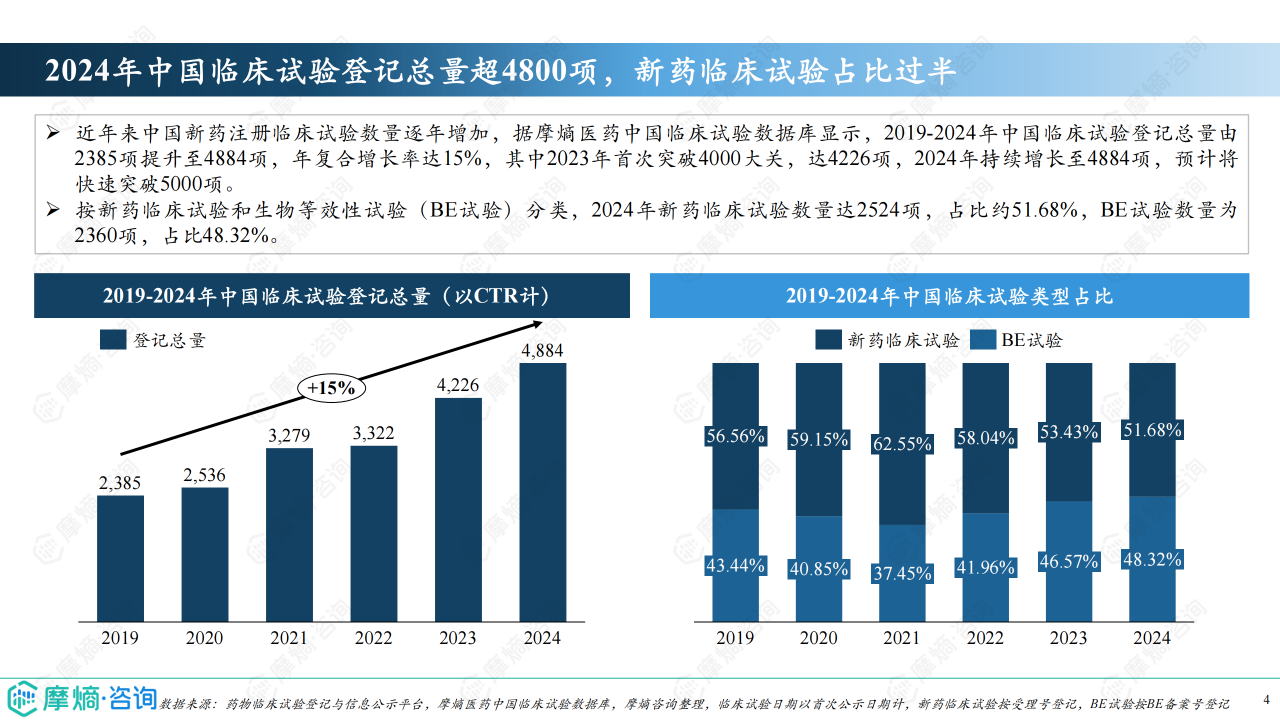

2019-2024年,中国临床试验登记总量从2385项增长至4884项,年复合增长率高达15%。2024年新药临床试验数量达2524项,占比约51.68%,超过生物等效性试验(BE试验)。 这表明中国新药研发投入持续增加,创新活力增强。

药物类型及临床试验分期分析

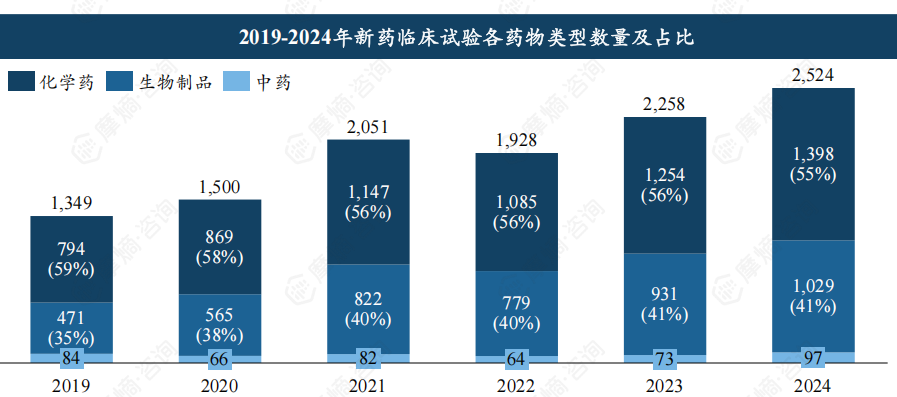

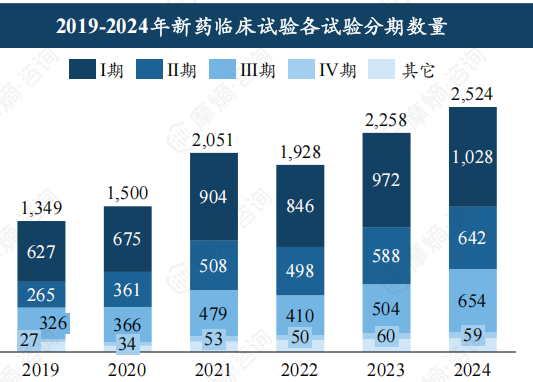

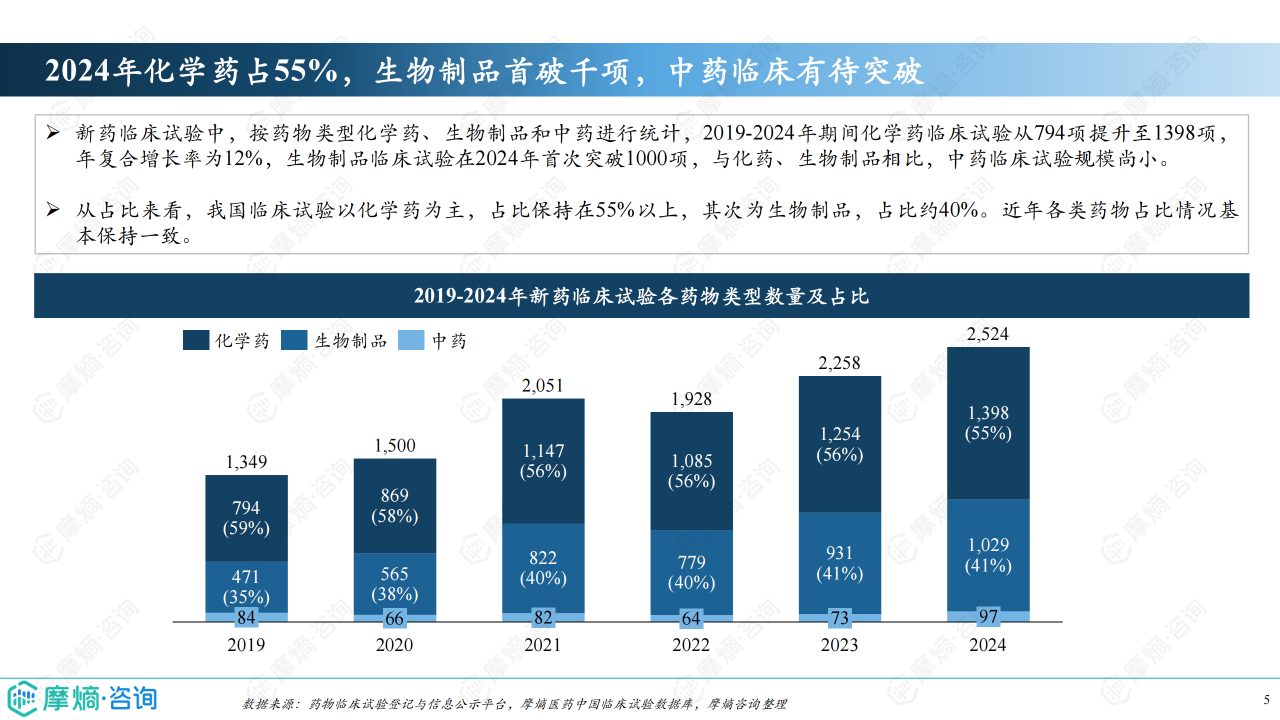

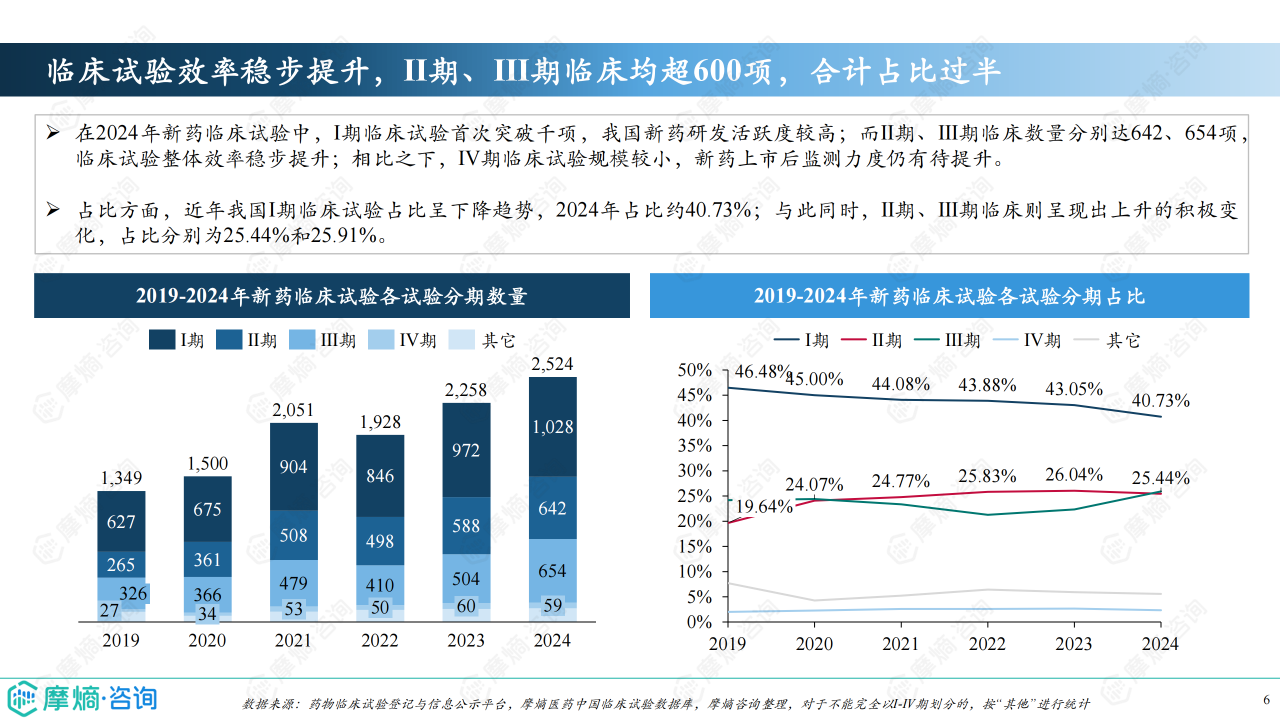

化学药仍是新药临床试验的主力军,2024年占比超过55%,但生物制品临床试验数量在2024年首次突破1000项,占比约40%,增长势头强劲。 临床试验分期方面,2024年Ⅰ期临床试验首次突破千项,Ⅱ期和Ⅲ期临床试验数量均超过600项,表明临床试验效率稳步提升。

治疗领域及靶点分析

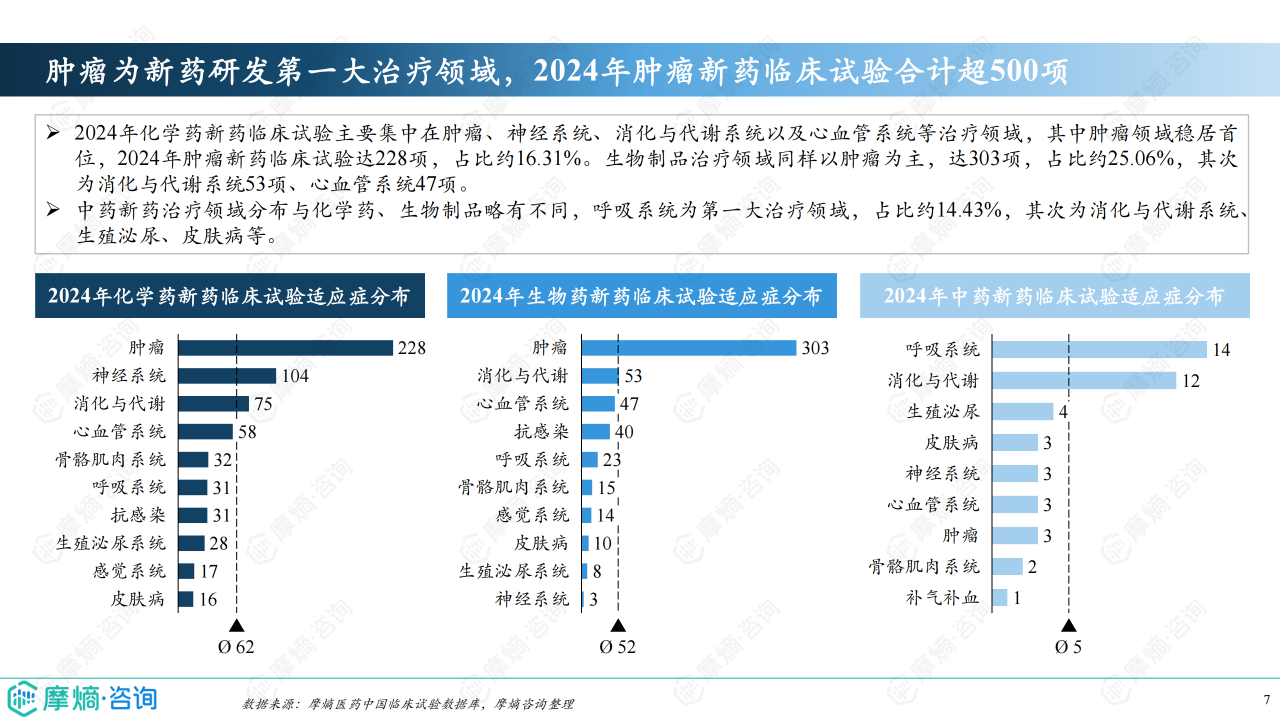

肿瘤学领域仍然是新药研发的重点,2024年肿瘤新药临床试验数量超过500项。 GLP-1R靶点成为近年来的热门靶点,临床试验数量快速增长,而PD-1等靶点研发趋于成熟。

临床试验效率及申办企业分析

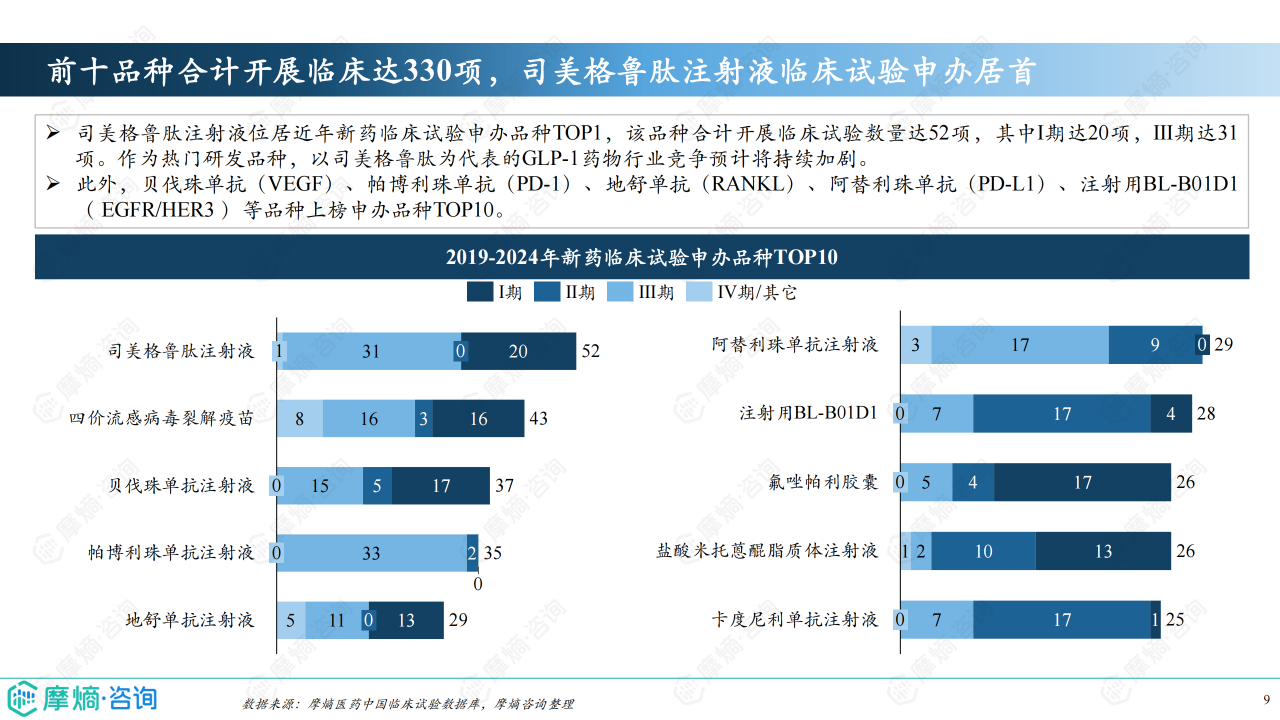

2023年,超过半数的临床试验可在6个月内启动患者招募,新药临床试验平均完成时间为78天,体现了中国临床试验效率的提升。 恒瑞医药和阿斯利康分别在内资和外资企业中占据新药临床试验申办数量榜首。

我国国际多中心临床试验(MRCT)数据解析:内资崛起与国际合作深化

MRCT数量及内外资企业占比分析

2019-2024年,我国MRCT数量从112项增长至336项,年复合增长率达13%。内资企业参与度显著提升,2024年占比超过30%,标志着中国医药创新生态的加速重构。

MRCT临床试验分期及药物类型分析

MRCT逐渐向早期临床阶段转移,2024年Ⅰ期临床试验占比达17%,而Ⅲ期临床试验占比下降至56%。生物制品MRCT数量在2023年首次超过化学药,并于2024年差距持续扩大。

MRCT治疗领域及申办企业分析

肿瘤药物仍然是MRCT的主要治疗领域,但非肿瘤药物占比也在持续上升。百济神州在2024年MRCT内资申办企业中排名第一,阿斯利康则在MRCT外资申办企业中排名第一。

代表企业案例分析:百济神州与亚盛医药的国际化战略

百济神州:全球化布局与核心产品国际化进展

百济神州在全球范围内开展了142项临床试验,其核心产品替雷利珠单抗和泽布替尼在国际市场取得了显著的临床成果,例如RATIONALE-306试验和ALPINE试验。

亚盛医药:国际合作与核心产品奥雷巴替尼的全球化推进

亚盛医药与武田制药达成合作,将奥雷巴替尼授权给武田制药在除中国以外的全球市场进行商业化,并积极推进奥雷巴替尼的国际多中心临床试验(POLARIS-2试验)。

总结

本报告通过对2019-2024年中国临床试验数据的分析,全面展现了中国临床试验市场快速发展、结构优化以及国际化程度不断提升的趋势。 中国临床试验市场规模持续扩大,新药研发活力增强,生物制品成为新的增长点。 同时,MRCT数量的快速增长和内资企业参与度的显著提升,标志着中国医药创新生态的重构和本土药企国际竞争力的增强。 百济神州和亚盛医药的案例分析进一步印证了中国药企在国际化道路上的积极探索和取得的显著成就。 未来,中国临床试验市场有望持续保持高速增长,并将在全球医药创新中发挥越来越重要的作用。 然而,仍需关注中药临床试验规模的提升以及新药上市后监测力度的加强。

微信扫一扫-立即使用

微信扫一扫-立即使用