中心思想

甾体原料全球龙头,一体化战略驱动成长

共同药业作为全球甾体药物起始物料领域的绝对龙头,凭借其核心产品雄烯二酮(4-AD)和双降醇(BA)超3000吨的产能与超过六成的市场份额,构筑了坚实的上游壁垒。公司正围绕“起始物料—中间体—原料药—制剂”的一体化战略,向下游高附加值环节延伸,通过产业链拓展打开新的成长空间。

行业拐点与业绩修复驱动公司价值重估

甾体药物行业具备“应用广、需求强、壁垒高”的显著特征,全球市场规模稳健增长,中国已成为全球产业核心引擎。当前行业原料药价格已跌至历史低位区间,随着供需格局再平衡及上游成本抬升,价格有望触底反弹。公司2026年第一季度业绩已显现明确拐点,盈利能力修复趋势向上,叠加新项目产能释放,公司有望恢复快速增长。

主要内容

一、公司概况:全球龙头地位与业绩拐点已现

全球甾体起始物料龙头,产业链延伸战略清晰

公司深耕甾体药物行业近二十年,是全球甾体领域上游原材料的龙头企业,核心产品包括雄烯二酮(4-AD)、双降醇(BA)等,现有产能超3000吨,国内市场份额超过六成。公司围绕“起始物料—中间体—原料药—制剂”一体化战略稳步推进,已形成超100种中间体产品覆盖,并与华海药业合资布局13个高端原料药产品,成长天花板进一步打开。

营收重回增长通道,2026Q1业绩拐点明确

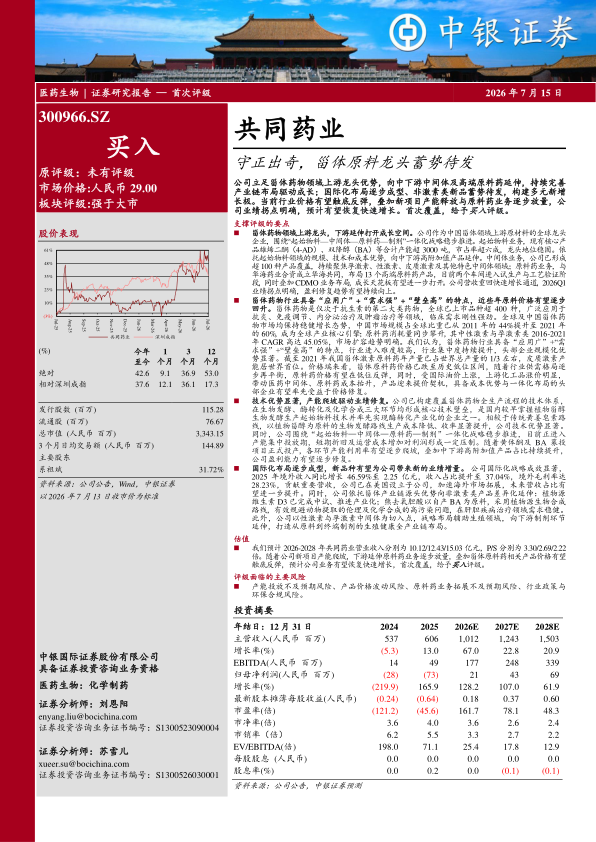

公司营收从2021年的5.91亿元增至2025年的6.06亿元,2025年同比增长13.0%,重回增长轨道。2026年第一季度实现营收1.62亿元,同比增长16.32%;归母净利润319.85万元,同比增长195.59%,盈利能力实现修复。公司推出限制性股票激励计划,2026-2028年收入目标复合增速较高,彰显发展信心。

二、行业分析:应用广、需求强、壁垒高,价格有望触底回升

甾体药物市场稳健增长,中国已成全球产业核心

甾体药物是仅次于抗生素的第二大类药物,全球已上市品种超400种,广泛应用于抗炎、免疫调节、内分泌治疗及肿瘤治疗等领域。全球甾体药物市场规模从2011年的640亿美元增长至2021年的1475亿美元;中国市场规模从208亿美元增长至879亿美元,占全球比重从44%提升至60%,核心地位持续强化。

行业壁垒高筑,头部企业规模化优势显著

甾体行业进入壁垒极高,主要体现在三个方面:一是产业链较长,发酵工艺复杂,生物技术路线相比于传统皂素路线具有显著成本和环保优势;二是产品种类繁多,单一品种很难盈利,必须进行多产品多产线布局;三是海外市场认证门槛高,进入欧美市场需通过FDA等严格审核。行业集中度持续提升,头部企业规模化优势显著。

原料药价格处于历史低位,有望触底反弹

甾体原料药价格已跌至历史低位区间,黄体酮价格从2016年的2300元/千克高位回落至2025年6月的1850元/千克附近,地塞米松价格也处于历史较低分位。随着行业供需格局逐步再平衡,加上国际油价上涨带动化工品成本抬升,产品迎来提价契机,具备成本优势与一体化布局的头部企业有望率先受益于价格修复。

三、技术优势:核心技术奠基,产能爬坡驱动业绩修复

全流程技术体系筑牢竞争护城河

公司已构建覆盖甾体药物全生产流程的技术体系,在生物发酵、酶转化及化学合成三大环节均形成核心技术壁垒。公司是国内较早掌握植物甾醇生物发酵生产起始物料技术并率先实现酶转化产业化的企业之一,相较于传统黄姜皂素路线,生物发酵路线生产成本降低、收率显著提升。2025年研发费用达6985万元,研发费用率11.52%,显著高于行业可比公司。

产业链布局完善,产能释放驱动成长

公司围绕“起始物料—中间体—原料药—制剂”一体化战略稳步推进,从单一的起始物料供应商向全产业链平台型企业转型。起始物料端现有产能超3000吨,龙头地位稳固;中间体端产品种类达100余种,持续聚焦孕激素、性激素、皮质激素等特色领域;原料药端与华海药业合资成立甾领药业,布局13个高端原料药产品,目前两个车间已进入试生产与工艺验证阶段。

产能集中投放期,利用率爬坡带动盈利改善

公司正进入产能集中投放期,固定资产规模快速扩张,截至2026年Q1固定资产合计达15.44亿元。“黄体酮及中间体BA生产建设项目”已正式投产,具备年产800吨BA及200吨黄体酮的生产能力。随着各环节产能利用率持续提升、高附加值产品占比逐步增加,公司盈利能力有望迎来逐步修复。

四、国际化与新产品:布局成型,打造多元增长极

国际化战略成效显著,海外收入占比持续提升

2025年公司境外收入同比增长46.59%至2.25亿元,收入占比提升至37.04%,境外毛利率达28.23%,显著高于境内毛利率的5.27%。公司已在美国设立子公司加速海外市场拓展,同时甾领药业正同步推进中美欧日等多地认证,未来海外营收占比有望进一步提升。

甾体非激素类新产品差异化布局,打开增量空间

公司依托甾体产业链源头优势向非激素类产品延伸布局。植物源维生素D3已进入产业化阶段,以植物甾醇为原料,可充分复用现有生物发酵产线,相较于传统动物源VD3具有纯天然、无安全风险等优势。熊去氧胆酸以自产BA为原料,采用植物源生物合成路线,有效规避动物提取的伦理问题及化学合成的高污染问题,在肝胆疾病治疗领域需求稳健增长。

拓展生殖健康领域,从原料供应到全产业链布局

公司以性激素与孕激素中间体为切入点,战略布局辅助生殖领域。双降醇产品是孕激素类药物的重要原料,在胚胎着床、妊娠维持中发挥不可替代作用。公司计划向下游制剂环节延伸,打造从原料到终端制剂的生殖健康全产业链布局,中国辅助生殖药物市场规模预计2025年将达到234亿元,空间广阔。

五、盈利预测与估值

业绩有望恢复快速增长,首次覆盖给予买入评级

预计2026-2028年公司营业收入分别为10.12/12.43/15.03亿元,P/S分别为3.30/2.69/2.22倍。随着新项目产能爬坡、下游延伸原料药业务逐步放量,叠加甾体原料药相关产品价格有望触底反弹,公司业务有望恢复快速增长。考虑到公司作为甾体药物上游龙头企业,有望享受估值溢价,首次覆盖给予买入评级。

六、风险提示

主要风险包括产能投放不及预期、产品价格波动等

主要风险包括:产能投放不及预期风险,短期折旧及运营成本增加对利润形成压制;产品价格波动风险,行业竞争处于自由竞争状态;原料药业务拓展不及预期风险,商业化放量存在不确定性;行业政策与环保合规风险,环保标准持续趋严推高企业合规成本。

总结

核心逻辑:龙头地位稳固,一体化战略打开成长空间

共同药业作为全球甾体药物起始物料领域的绝对龙头,在起始物料端拥有超3000吨产能和超六成市场份额,筑起了坚实的上游壁垒。公司正通过“起始物料—中间体—原料药—制剂”的一体化战略向下游高附加值环节延伸,中间体产品已覆盖超100种,原料药业务通过与华海药业合资布局13个高端品种,成长天花板进一步打开。

关键驱动:行业拐点、产能释放、国际化与新产品

公司正面临多重增长驱动因素:一是甾体原料药价格已跌至历史低位,有望在供需再平衡和成本推动下触底反弹;二是公司正处于产能集中投放期,黄体酮及BA项目已正式投产,产能利用率爬坡将带动盈利改善;三是国际化布局成效显著,海外收入占比持续提升,且海外毛利率远超国内;四是植物源VD3、熊去氧胆酸等非激素类新产品差异化布局,有望成为新的业绩增长极。2026年Q1业绩拐点已现,预计公司有望恢复快速增长。

微信扫一扫-立即使用

微信扫一扫-立即使用