中心思想

云南白药:伤科国药龙头的“成长”与“稳健”双重价值

本报告的核心观点是,云南白药作为拥有百年历史的国家级中药绝密配方代表企业,其投资价值体现在两大核心逻辑上:成长性与稳定性的有机统一。尽管公司整体营收增速平缓(约3%),但结构性的高成长动能强劲,主要体现在以白药气雾剂、白药膏为核心的白药系列产品连续多年实现20%左右的高速增长,营收贡献占比持续提升。同时,以牙膏为核心的健康品业务凭借超过31%的净利率,为公司提供了极其稳定的现金流,是公司业绩的“压舱石”。

估值洼地叠加高股息,确立“推荐”评级

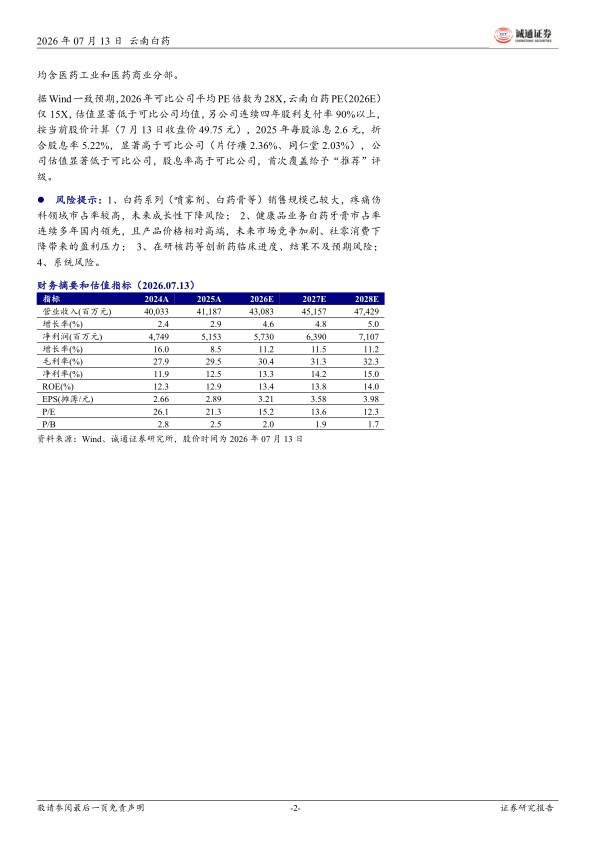

报告另一核心观点在于,当前市场对云南白药的估值存在显著低估。与片仔癀、同仁堂等同类精品国药企业相比,公司2026年预期市盈率(PE)仅15倍,远低于行业平均的28倍,估值折价近50%。同时,公司连续四年保持90%以上的股利支付率,当前股息率高达5.22%,远超可比公司。这种“低估值+高股息”的组合,在当前市场环境下具备极高的安全边际和投资吸引力,是首次覆盖给予“推荐”评级的核心依据。

主要内容

1、伤科国药代表,百年品牌底蕴深厚

伤科国药代表,百年中药品牌底蕴:报告首先介绍了云南白药起源于1902年,是国家级中药绝密配方之一,品牌历史底蕴深厚。公司以云南白药品牌为核心,已发展成为拥有药品、健康品、中药资源和医药商业四大事业群的现代化医药健康企业。

主业经营:四大事业群协同共进:公司营收结构优化,工业收入占比持续提升。详细拆解了四大事业群的利润贡献,其中健康品事业部提供稳定现金流,药品事业部快速成长,省医药公司利润率改善明显,共同构成了公司稳健的盈利基础。

股权结构:探索所有制混改先行者:公司通过“两步走”完成了混合所有制改革,形成了国有资本与民营资本“均不控股、共存共进”的制衡结构,主要股东持股相对均衡,为公司长期稳定发展提供了制度保障。

2、药品事业群:白药核心系列高速增长

以白药系列为核心,1+4+N产品组合:药品事业群以“白药系列”为核心,并布局心脑血管、呼吸、消化、泌尿四大重点领域,远期储备肿瘤、自免等创新药。白药系列产品在肌肉-骨骼伤科领域市场地位绝对领先,如气雾剂市场份额高达91.8%。

总营收平稳掩盖下的高成长:核心发现是,在公司整体营收平稳的背景下,白药核心系列产品实现了高成长。2022-2025年,药品事业群营收年复合增速达11.6%,2025年更是同比增长20.1%。其中,白药气雾剂营收从2021年的12.5亿元翻倍增长至2025年的25亿元,年均增速约20%;白药膏营收突破12亿元,同比增长超26%。这两大核心品种是驱动药品事业群增长的主要引擎。

3、健康品事业群:高利润率彰显强悍盈利能力

云南白药牙膏+养元青,国药日化衍生产品典范:报告指出,云南白药牙膏是国药向日化领域成功延伸的典范,以“中药护龈”理念占据市场,2025年继续保持全渠道市场份额第一,年销售额稳定在60亿元左右。养元青洗护产品作为第二大日化产品,2025年实现营收4.6亿元,同比增长10%,增长潜力可观。

营收平稳,高利润率贡献稳定现金流:健康品事业部营收增长平稳,2021-2025年复合增速约3.4%。但其极强盈利能力是核心亮点,近年来净利润稳定在21亿元左右,净利润率保持在31%以上。这表明健康品业务是公司最重要的“现金牛”业务,为公司提供了坚实的现金流支撑。

4、中药资源事业群:云南省中药材“链主”企业

云南特色药用资源得天独厚:云南拥有全国最丰富的药用生物资源,被誉为“药材宝库”,为中药资源业务提供了天然优势。

成熟运营模式,有效抵御市场波动:中药资源事业部已从初期探索走向成熟运营,全面推行“六统一”模式。其业务不仅满足内部原料需求,有效平抑了原材料价格上涨风险,还通过外销创收,2025年外部销售收入稳定在17.5亿元,成功抵御了2024年以来全国中药材价格下跌的不利影响。

5、医药商业事业群:深耕省内,联动全国

省医药公司是基本盘,提质增效显著:公司医药商业业务以省医药公司为运营主体,在云南省内保持领先地位。近年来,省医药公司通过降本增效,经营利润率从2022年的1.8%大幅提升至2025年的3.2%,盈利质量显著改善。

参股上海医药,从云南走向全国:公司通过参股全国性医药商业龙头上海医药(持股17.95%),构建了“省内自营+全国联动”的商业格局。来自上海医药的权益投资收益稳定增长,2025年贡献约10亿元,显著增厚了公司利润。

6、盈利预测及投资评级

盈利预测:报告预测公司2026-2028年归母净利润将分别达到57.3亿元、63.9亿元和71.1亿元,同比增长11.2%、11.5%和11.2%,显示出稳健的增长预期。

估值及投资评级:这是报告的最终结论。通过对比片仔癀、同仁堂等同行业可比公司,发现云南白药在2026年预期PE仅为15倍,远低于行业平均的28倍,估值存在显著折价。同时,其5.22%的股息率显著高于可比公司,体现了高回报特征。综合以上,报告首次覆盖给予“推荐”评级。

7、风险提示

报告最后指出了四项主要风险,包括:核心产品(气雾剂、白药膏)销售规模大、市占率高,未来成长性可能下降的风险;健康品业务面临市场竞争加剧和消费疲软的风险;在研创新药(如核药)的临床进度不及预期的风险;以及系统性风险。

总结

本报告对云南白药进行了全面、深入的首次覆盖分析,其核心价值在于揭示了公司“成长性”与“稳定性”并存的优质基本面,并指出了当前市场对其估值存在显著低估。

公司并非整体增长乏力,而是在平庸的营收增速下隐藏着强劲的结构性增长动能。以白药气雾剂、白药膏为代表的核心药品系列,凭借其强大的品牌护城河和市场需求,实现了连续多年的高速增长,这是公司未来业绩增长的核心驱动力。同时,健康品业务凭借其极高的利润率,为公司提供了稳定的现金流,确保了公司业绩的“压舱石”作用。

从投资价值角度看,公司低估值(PE仅为行业均值的一半)与高股息(股息率超5%)的组合,在当前市场环境下极具吸引力,使其成为兼具防御性和成长性的优质投资标的。报告认为,随着公司回归主业、聚焦经营,其深厚的品牌底蕴和充沛的现金流将支撑其长期价值回归,因此首次覆盖给予“推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用