中心思想

本土创新加速与全球研发并进,医药市场结构性变革深化

报告显示,2026年4月中旬,国内医药创新在审批与临床阶段均保持高活跃度:本周共有79个创新药/改良型新药申请获CDE承办,64款新药获批临床试验,其中多特异性抗体、基因治疗及细胞治疗等前沿领域进展显著。仿制药一致性评价持续推进,本周共89个品种过评,其中7个为首次过评,高壁垒品种的竞争格局加速重塑。全球范围内,ADC、泛RAS抑制剂及CAR-T等赛道亦取得突破性临床数据,进一步印证了精准治疗和联合用药策略的主导地位。总体而言,市场正从“规模扩张”向“创新驱动”深度转型,监管政策亦在强调全生命周期风险管理,行业步入高质量发展新阶段。

数据驱动下的政策与市场双轮驱动

本周的行业动态揭示了两个关键驱动力:一是以统计数据和临床结局为导向的研发决策(如GSK/第一三共的B7H3 ADC临床数据、Revolution Medicines的泛RAS抑制剂III期数据),二是以监管政策为核心的市场准入与合规框架(如国家药品评价中心发布的《医疗器械警戒计划撰写指南》)。这两股力量共同塑造了当前医药市场的竞争格局,即只有具备明确差异化优势且符合严格安全标准的产品,才能在激烈的市场竞争中脱颖而出。

主要内容

本周国内创新药/改良型新药申请临床/获批临床/申请上市/获批上市数据分析

1.1 总体概况:临床申请活跃,前沿技术多点开花

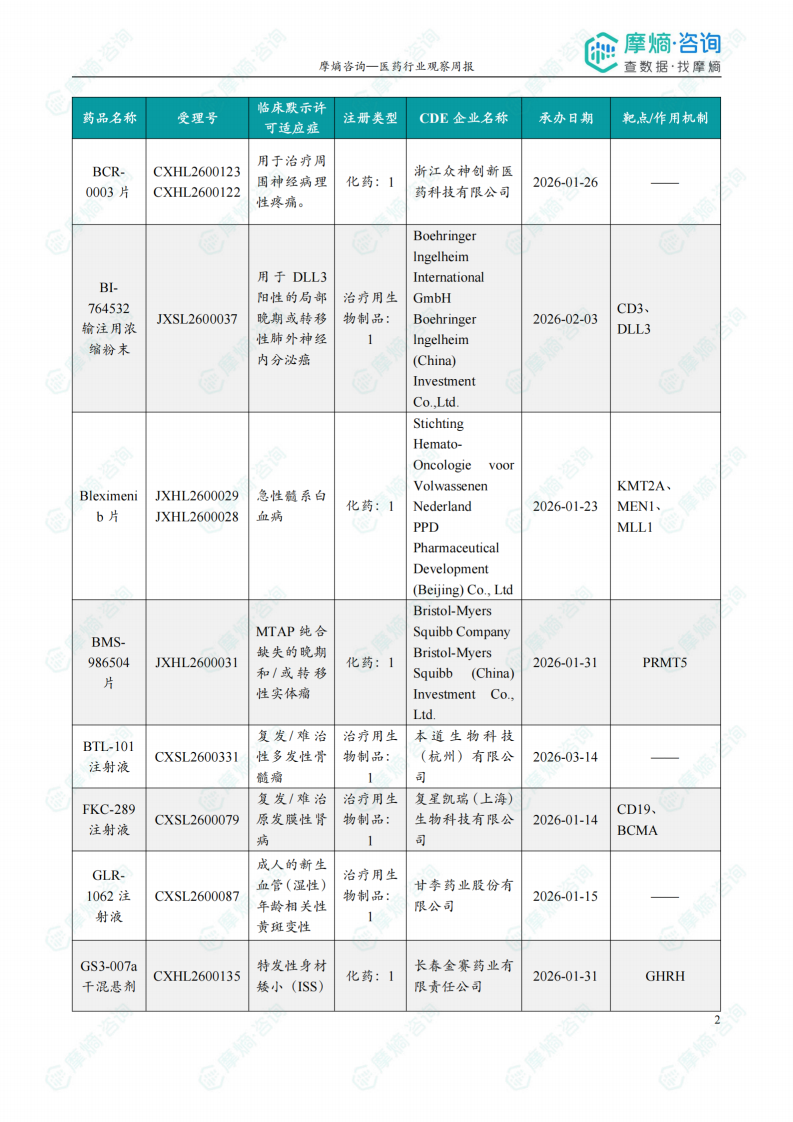

- 核心数据:本周共有79个创新药/改良型新药申请获CDE承办,其中62个为国产,17个为进口。同时,64款新药临床试验申请获得“默示许可”,涵盖化学药17款、生物药40款、中药7款。

- 关键趋势:本周获批临床的品种集中体现了几大技术方向。

- 多特异性抗体领域:本道生物的BTL-101(靶向BCMA×GPRC5D×CD3ε的三特异性T细胞衔接器)获批临床,针对复发/难治性多发性骨髓瘤,其“快结合、快解离”的设计旨在降低CRS风险,并为自身免疫性疾病拓展潜力。

- 基因治疗领域:甘李药业的GLR-1062注射液(采用AAV载体表达VEGF拮抗剂)获批用于湿性年龄相关性黄斑变性(nAMD),有望通过单次注射实现长期病情控制,显著改善患者依从性。

- 细胞治疗领域:拓华医药的人脐带间充质干细胞注射液获批探索糖尿病肾脏病治疗,该疗法通过多通路协同作用,旨在延缓肾脏纤维化。

- 市场评论:本周获批临床的品种不仅在靶点选择上更加精准(如BCMA、GPRC5D、IL-4R、IL-31等),在技术路径上也趋向于多特异性、基因编辑与细胞疗法,反映了国内创新药企正从“Me-too”向“First-in-class”或“Best-in-class”转型,研发水平显著提升。

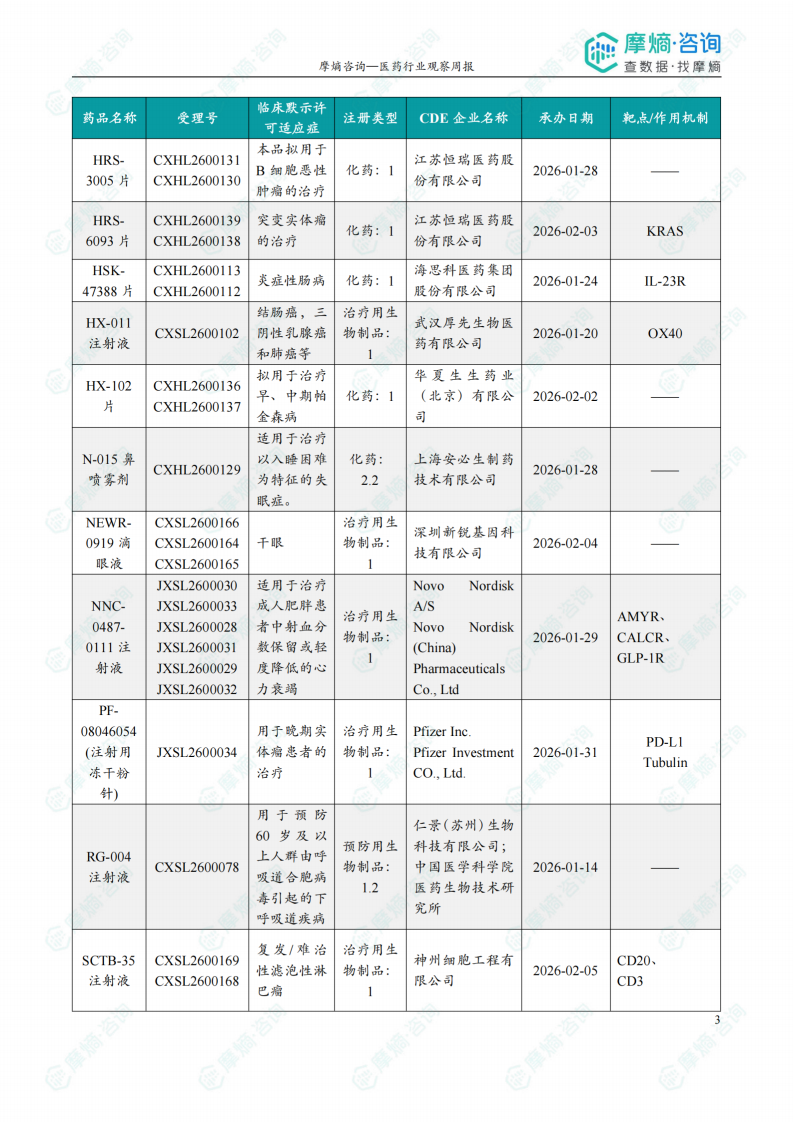

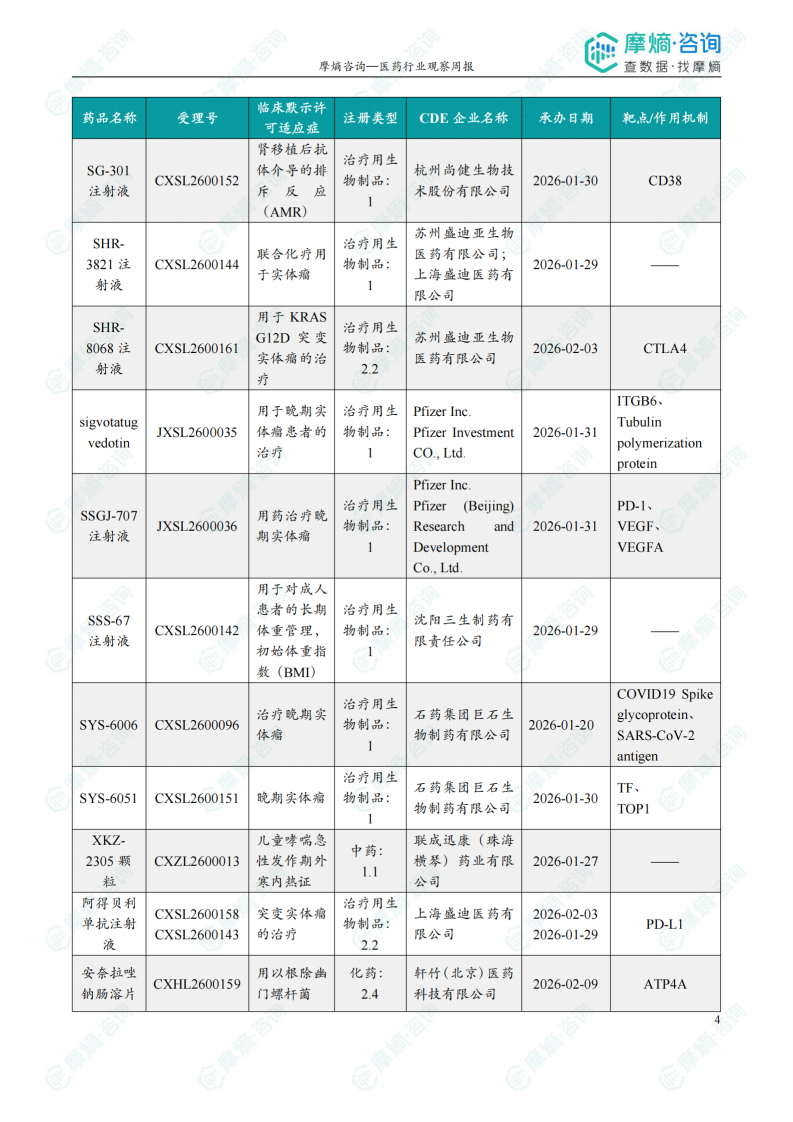

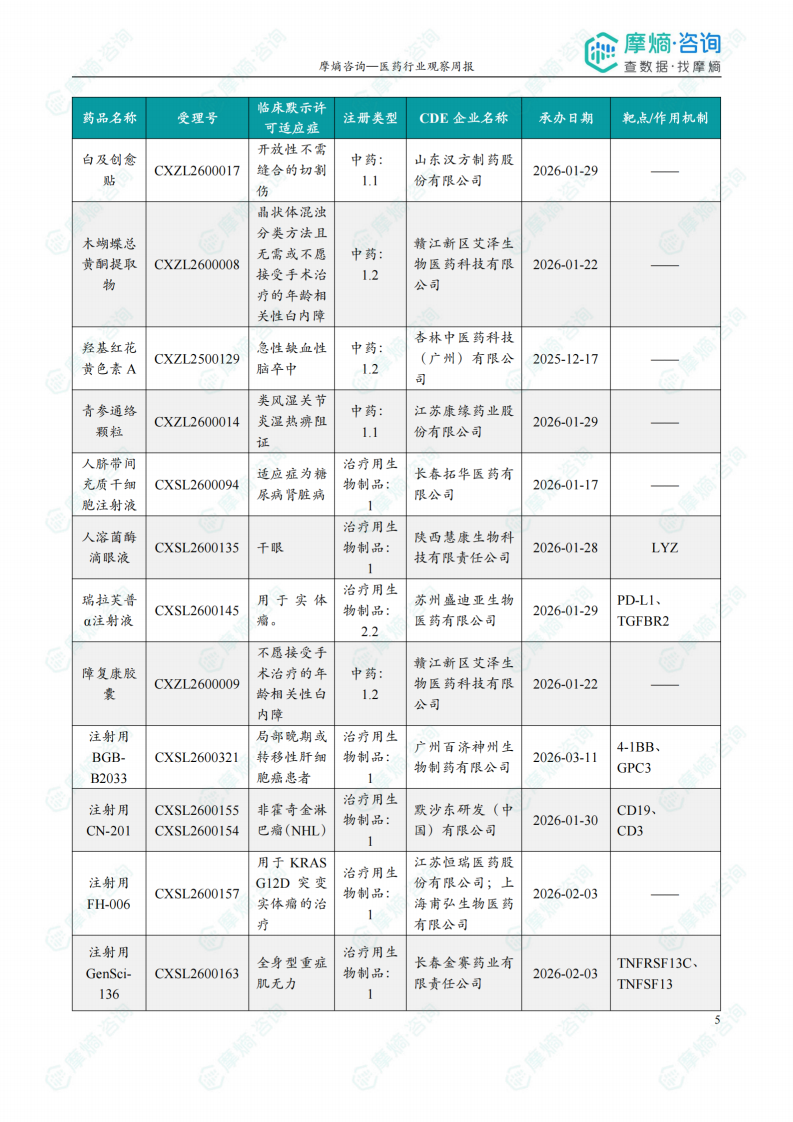

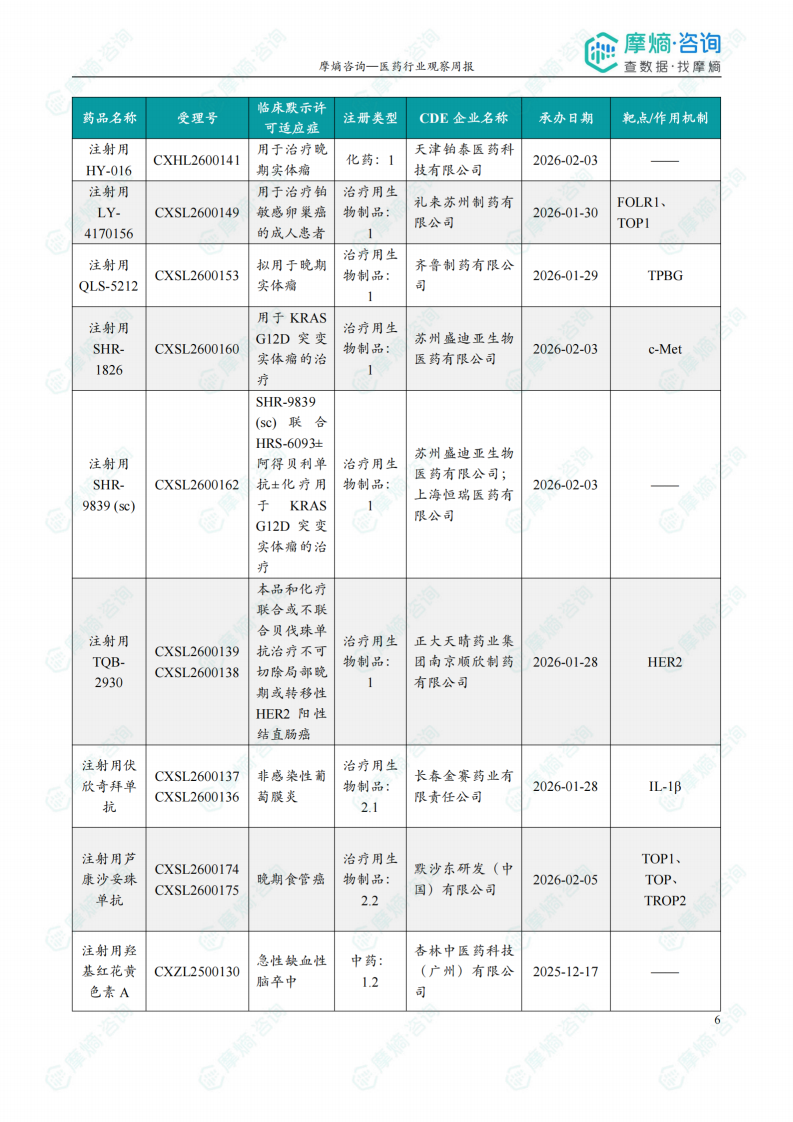

1.2 本周获批临床创新药/改良型新药信息速览(不含补充申请)

- 数据覆盖:报告详细列出了64款获批临床品种的名称、受理号、靶点/作用机制、企业名称及拟开发适应症。

- 关键看点:

- 热门靶点竞争:PD-L1、CD3、HER2、KRAS、IL-23R等经典靶点仍有大量布局,但差异化设计明显,如双抗、ADC、多抗等。

- 新机制探索:针对BCMA的BTL-101,针对IL-4R/IL-31的BBT-001(用于慢性荨麻疹),以及针对GHRH的GS3-007a(用于特发性身材矮小)等,显示了企业在未满足临床需求领域的探索。

- 市场评论:本周获批临床的品种数量庞大(64款),虽然显示了中国医药创新的活力,但也暗示了赛道拥挤带来的潜在“内卷”。未来能否成功上市并商业化,将高度依赖于产品的临床数据差异化优势、精准的患者分层策略以及成本控制能力。基于摩熵数据库的统计,部分品种(如BTL-101、GLR-1062)在设计理念上的先进性,使其具备更高的成功转化潜力。

1.3 本周获批上市创新药信息速览

- 核心数据:本周无新药获批上市。

- 市场评论:本周无新药获批上市,可能是由于审评周期或企业提交策略所致。但这并不代表市场活跃度下降,从临床申请和获批临床的高数量来看,未来2-3年将迎来一波创新药上市的高峰期。企业应关注已获批临床品种的后续推进速度和质量。

本周国内仿制药/生物类似物申报/审批数据分析

2.1 总体概况:一致性评价持续推进,生物类似物注册活跃

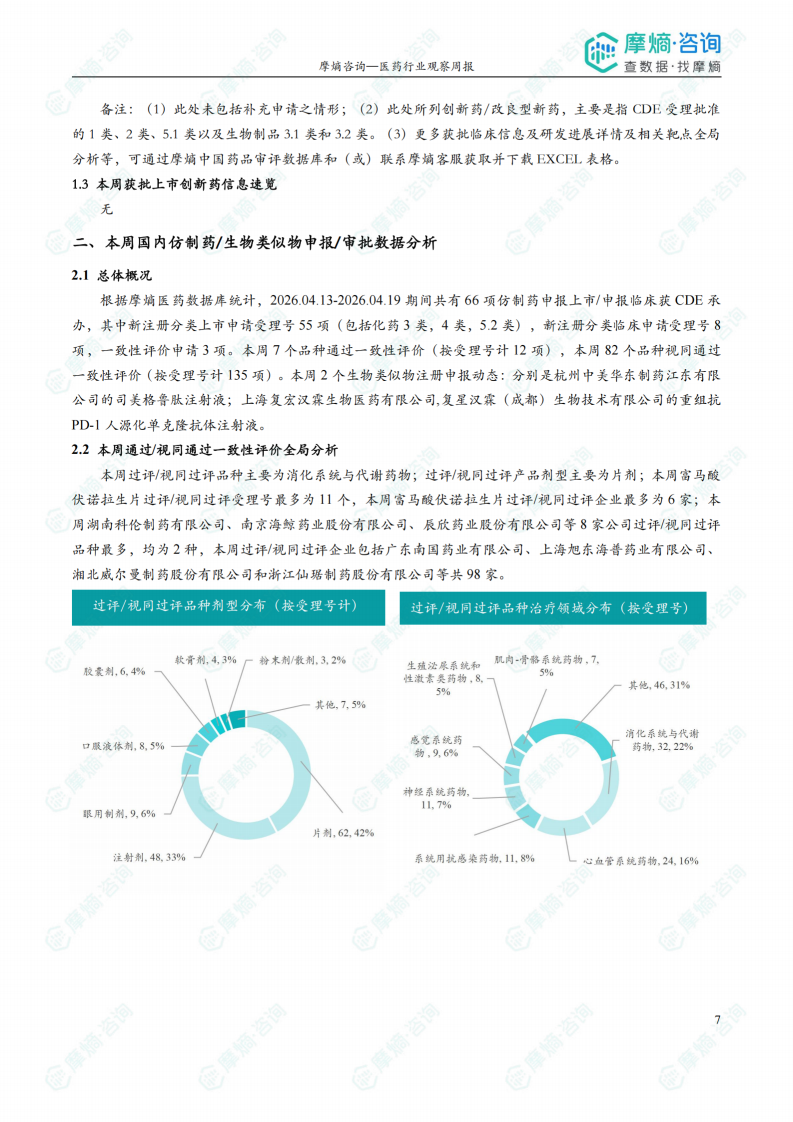

- 核心数据:本周共有66项仿制药申报获CDE承办;7个品种通过一致性评价(按受理号计12项),82个品种视同通过一致性评价(按受理号计135项);2个生物类似物注册申报。

- 市场评论:仿制药市场的核心逻辑依然是“以量换价”和“技术壁垒”。通过一致性评价数量的快速增长,进一步压缩了原研药和未过评品种的市场空间。生物类似物的申报活跃(如司美格鲁肽和PD-1),显示出企业正从技术壁垒较高的化药仿制向生物类似物领域拓展,后者对生产工艺和成本控制要求更高。

2.2 本周通过/视同通过一致性评价全局分析

- 核心数据:

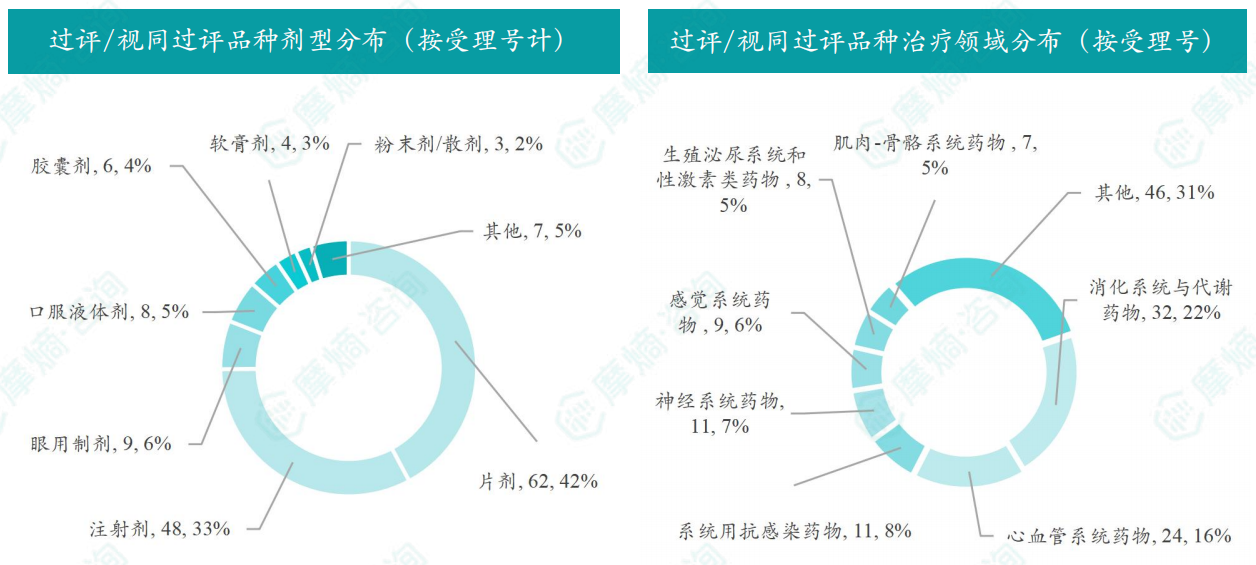

- 治疗领域:过评品种主要集中在消化系统与代谢药物,反映该领域仿制药竞争激烈。

- 剂型分布:片剂为主要剂型,但注射剂、口服液等复杂剂型数量在增加,体现了企业对更高技术壁垒产品的追求。

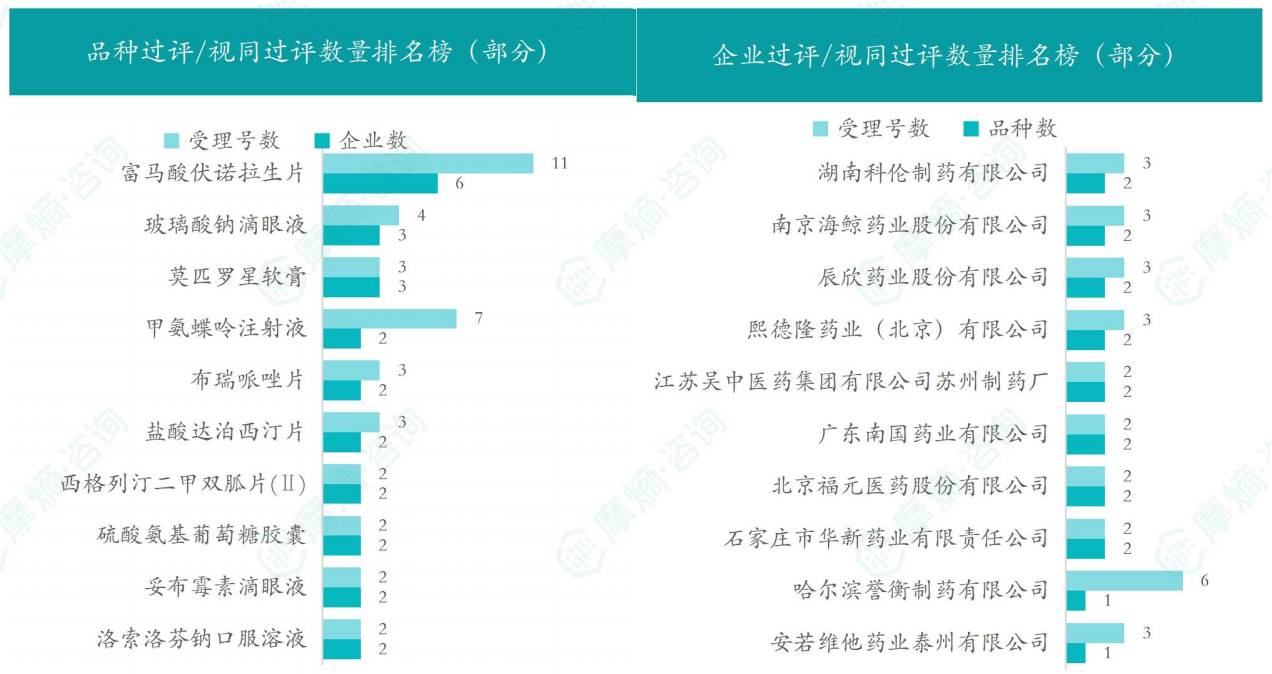

- 企业集中度:本周过评企业共98家,但湖南科伦、南京海鲸、辰欣药业等8家公司以2个品种过评领跑,显示出头部仿制药企业的管线实力。

- 市场评论:数据清晰显示,一致性评价已从“广撒网”阶段进入“聚焦高价值品种”阶段。企业更加注重“品种组合”策略,通过一批高壁垒品种(如缓控释、注射剂、口溶膜等)的过评,来构建竞争护城河。本周富马酸伏诺拉生片以11个受理号、6家企业过评,成为本周最“拥挤”的赛道,预示着该品种进入白热化价格战阶段。

2.3 本周首次过评/视同过评、过评/视同过评达7家品种盘点

- 核心数据:

- 首次过评品种:醋酸甲羟孕酮片、布美他尼片、甲磺酸多沙唑嗪片三个品种首次过评,为市场带来新的选择。

- 达7家企业品种:注射用卡非佐米、重酒石酸卡巴拉汀口服液、瑞格列奈片、拉莫三嗪片、西格列汀二甲双胍片(Ⅰ)五个品种过评企业数量已达7家以上,市场竞争格局基本形成。

- 市场评论:对投资人和企业而言,品种过评企业数量是关键决策指标。对于“达7家”的品种,意味着市场进入价格竞争的红海,新进入者需具备极强的成本优势或独特的剂型/渠道优势。而“首次过评”品种则代表了稀缺的蓝海机会,尤其在布美他尼片、甲磺酸多沙唑嗪片这类有一定市场但竞争尚不充分的领域,率先过评的企业将获得巨大的市场先发优势和定价权。

本周国内医药大健康行业政策法规汇总

3.1 本周国内医药大健康行业政策法规速览

- 核心内容:本周政策密集发布,覆盖医保、中医药、医疗器械等多个领域。

- 医保局:公开征集“医保病理云索引”方案意见,旨在利用数字化手段提升医保基金监管和清算效率;同时征求意见“神经介入与神经外科植入材料等7类医用耗材”的通用名,预示着带量采购范围将进一步扩大至高值耗材。

- 中医药局:发布《医院中药饮片管理规范(2026版)》,为中药饮片在医院内的规范化管理提供最新标准,推动中医药传承创新发展。

- 药审中心:发布《治疗用肉毒毒素产品药学研究及评价技术指导原则(征求意见稿)》,为这一高潜力的细分赛道设定更明确的研发门槛。

3.2 本周重点行业政策详细说明:医疗器械警戒计划规范出台

- 核心文件:《医疗器械警戒计划撰写指南》(试行)由国家药品评价中心发布。

- 政策要点:该指南是配套《医疗器械警戒质量管理规范》的操作性文件,明确了注册人、备案人需制定涵盖产品范围、警戒目标、数据收集、风险分析、报告提交等全流程的警戒计划,并需进行动态评审与更新。

- 市场评论:这是医疗器械监管从“注册管理”向“全生命周期管理”迈出的关键一步。该政策并非强制法律,但具有很强的实操指导意义。对于医疗器械企业而言,这意味着上市后合规成本增加,需要建立更加完善的内部警戒团队和流程。长期来看,这将淘汰一批缺乏合规能力的中小企业,提升行业集中度和产品安全标准。对投资者而言,拥有强大不良事件监测和风险管理体系的企业将更具长期投资价值。

本周全球创新药研发概览

4.1 本周全球TOP10创新药研发进展:ADC、双抗、减重药多点开花

- 核心事件:

- 申请/获批上市(中国/美国):第一三共/默沙东提交B7H3 ADC(Ifinatamab Deruxtecan)美国BLA,治疗小细胞肺癌(FDA优先审评);拜耳塞伐艾替尼(HER2 TKI)在华获批治疗肺癌;先通医药氟[18F]妥司特注射液(PET诊断)在华申报上市;华东医药司美格鲁肽(GLP-1)减重适应症在华申报上市;迈威生物地舒单抗新适应症(骨转移/多发性骨髓瘤)在华申请上市;罗氏口服SERD(吉雷司群)在华申报上市;利奥制药卡泊三醇倍他米松泡沫剂在华获批上市(银屑病)。

- 临床进展:百济神州泽尼达妥单抗(HER2双抗)联合PD-1单抗一线治疗HER2阳性胃癌III期成功,中位PFS 12.4个月,OS 26.4个月,显著优于化疗+PD-1。

- 市场评论:本周全球研发动态呈现三个核心特征:1. ADC仍是王炸,GSK/第一三共的B7H3 ADC以62%的ORR在小细胞肺癌中表现惊艳,预示着ADC适应症边界不断拓宽;2. 双抗与联合疗法崛起,百济神州的HER2双抗+PD-1组合在胃癌中实现了优于标准疗法的疗效,为胃癌一线治疗格局带来重大变革,有望成为新的治疗标杆;3. 减重药市场持续升温,华东医药司美格鲁肽申报减重适应症,进一步验证了国内GLP-1赛道的高景气度。此外,罗氏口服SERD的申报也标志着乳腺癌内分泌治疗正从注射向口服时代演进。

4.2 本周全球TOP10积极/失败临床结果:海量数据验证精准医疗

- 核心事件:

- 积极结果:

- 葛兰素史克:B7H4 ADC(Mocertatugrezetecan)治疗铂抵抗卵巢癌cORR达62%,即将启动5项全球III期临床。

- Revolution Medicines:泛RAS抑制剂(daraxonrasib)治疗胰腺癌III期成功,中位OS 13.2个月 vs 化疗6.7个月。

- Allogene Therapeutics:现货型CAR-T(cema-cel)在大B细胞淋巴瘤MRD清除中达到58.3%的转阴率,为异体CAR-T带来重大突破。

- 来凯医药:AKT抑制剂(Afuresertib)联合治疗乳腺癌III期成功,PFS 7.6个月 vs 2.0个月。

- 诺和诺德:Amycretin启动糖尿病合并肥胖三期临床(AMAZE2)。

- 罗氏:启动Elevidys基因疗法全球关键性III期临床,努力攻克DMD。

- 失败/负面结果:

- 罗氏:Elevidys此前EMA人用药品委员会(CHMP)给出负面意见,未能证明其运动能力改善疗效,且FDA有黑框警告。

- 市场评论:本周临床结果可谓“炸裂”与“理性”并存。

- “炸裂”之处在于精准治疗的有效性得到前所未有的验证:Revolution Medicines的RAS抑制剂中位OS翻倍,是KRAS靶向领域里程碑式进展;Allogene Therapeuti的现货CAR-T数据,为整个异体CAR-T行业注入强心剂。

- “理性”在于疗效之外的安全性同样被关注:罗氏Elevidys虽推进III期,但EMA的负面意见和FDA的黑框警告,提醒市场基因疗法在全面推广前仍需解决疗效和安全性问题。

- 差异化与适应症选择是胜负手:GSK的B7H4 ADC之所以亮眼,不仅在于疗效强(62%),更在于其安全性窗口(停药率0%),这为其后续III期和商业化奠定了基础。数据证明,FDA和EMA越来越倾向于基于“总生存期(OS)”而非“无进展生存期(PFS)”或“替代终点”来批准产品,这对企业的临床设计和数据解读能力提出了更高要求。

总结

本周医药周报全面勾勒出当前行业的结构性变化。

第一,创新药领域进入“高质量竞争”阶段。国内审批端持续活跃(64款获批临床),但企业更聚焦于高壁垒技术平台(多特异性抗体、ADC、基因疗法),这表明中国医药创新正从数量驱动转向质量和差异化驱动。全球范围内,以ADC、泛RAS抑制剂、现货型CAR-T为代表的前沿技术临床数据产生“爆点”,为投资者指明了未来十年的核心投资主题。企业能否在“拥挤”的赛道中(如HER2、KRAS、GLP-1)实现显著差异化(如组合疗法、新剂型、更优安全性),将是决定其商业成败的关键。

第二,仿制药与生物类似物市场“量价博弈”加剧。一致性评价推进速度加快,本周89个品种过评、7个品种首次过评,但赛道分化明显。对于“达7家”的成熟品种,市场已进入红海;对于“首次过评”的品种,则存在短暂的蓝海窗口期。企业需要利用数据(如摩熵数据库)精准识别“高壁垒、低竞争”的品种,并快速布局,才能抓住结构性红利。生物类似物(如司美格鲁肽、PD-1)的加速申报,预示着未来肿瘤与代谢领域的生物药市场将迎来新一轮价格战与市场洗牌。

第三,政策监管“精细化”与“全周期化”趋势确立。无论是医保局的“病理云”数字化监管,还是药监局的“医疗器械警戒计划”指南,都表明监管体系正在从“点状”向“线状”(全生命周期)转变。这要求企业从研发到上市后不良事件监测,都必须建立更完善的合规体系。对合规能力弱的企业形成直接挑战,但对具备系统化管理能力、能快速响应政策变化的企业则构成长期利好。

综上所述,当前的医药市场是一个高度结构化、由数据和政策双轮驱动的市场。企业成功的关键已不再是单点突破,而是必须同时具备“前瞻的研发能力”、“差异化的临床数据”、“精益的生产成本”和“敏捷的合规体系”。

微信扫一扫-立即使用

微信扫一扫-立即使用