中心思想

政策驱动与临床突破并进,全球创新药研发加速分化

2026年2月全球在研新药月报揭示了当月创新药领域的核心趋势:一方面,中国密集出台多项政策,涵盖中药工业高质量发展、基本药物目录管理优化、罕见病用药研发指导及全球同步研发监管框架完善,从制度层面为创新药研发提供了更明确的路径与支持;另一方面,全球在研药物临床结果呈现显著分化——代谢性疾病(尤其是GLP-1相关减重药物)、自身免疫性疾病、肿瘤免疫治疗等领域涌现多项积极数据,而部分罕见病与肾病适应症也取得突破性进展。同时,国内新药注册申报数量保持高位,进口与自主创新产品上市节奏加快,表明中国创新药生态正从“政策红利驱动”向“临床价值驱动”转型。

国内申报热度不减,全球临床结果聚焦代谢与自免领域

从数据统计看,2月国内共有145款新药获批临床(环比减少27款),其中抗肿瘤药和免疫调节药物占比最高(57%),消化代谢类药物位居第二。全球临床积极结果TOP20中,GLP-1及其双靶点/多靶点激动剂占据突出位置(辉瑞、恒瑞、阿斯利康等),自身免疫性疾病(银屑病、特应性皮炎、狼疮等)及肾病领域也收获多项II/III期阳性数据。整体而言,创新药研发呈现“慢病化、精准化、长效化”特征,而监管机构对罕见病、儿童用药的灵活审评机制正在加速潜力药物上市。

主要内容

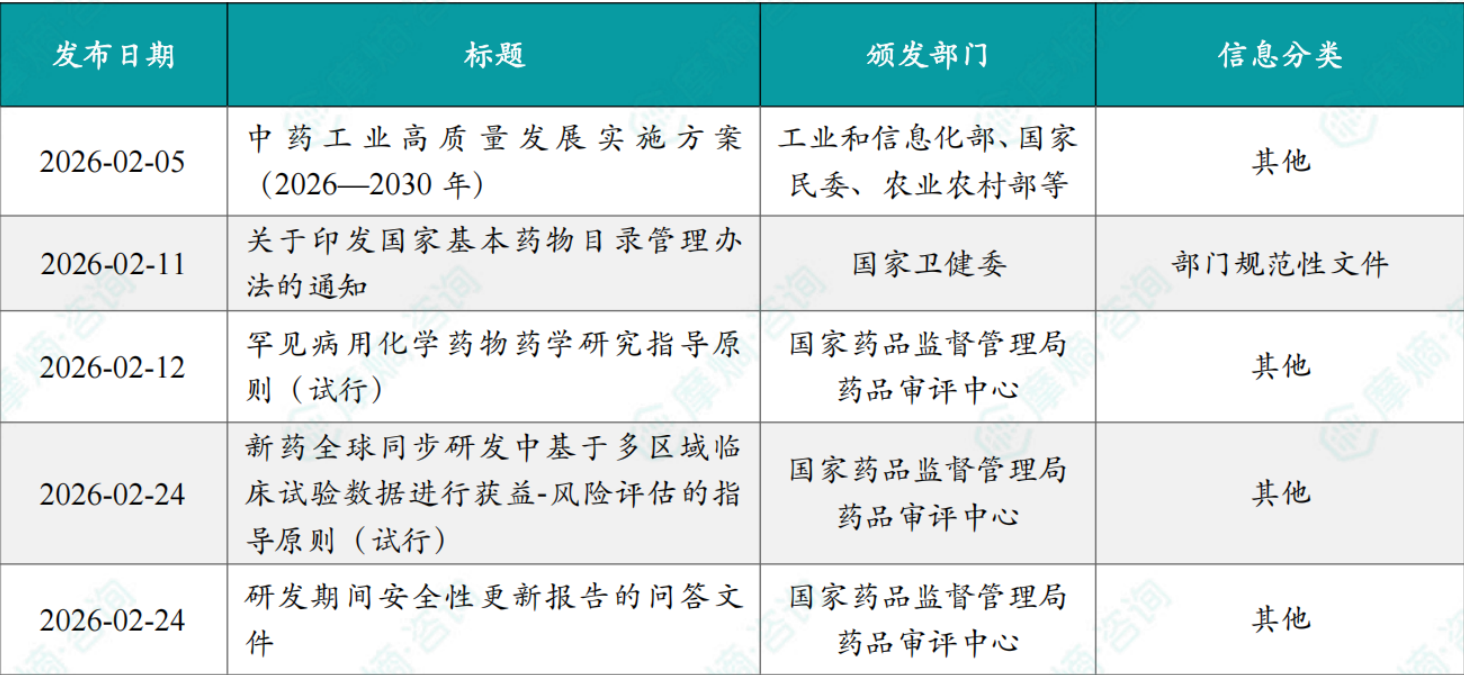

一、创新药最新政策速递

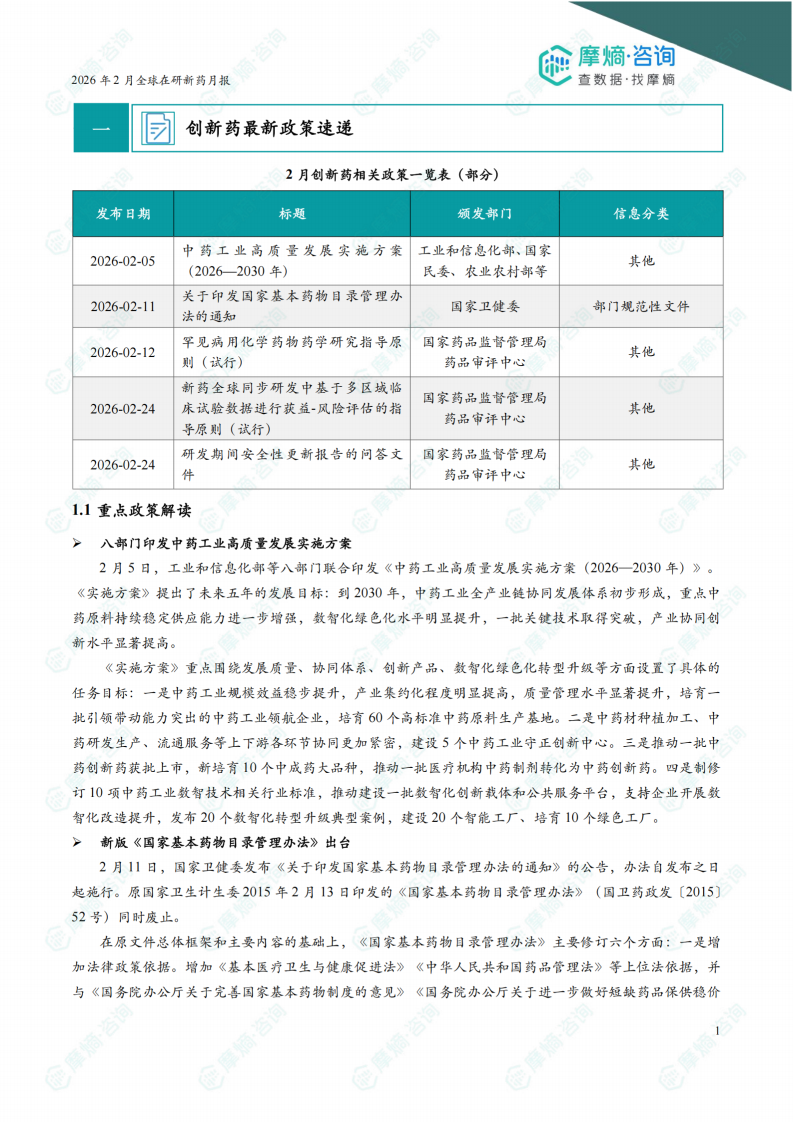

政策框架完善,聚焦中药升级与全球同步研发

- 中药工业高质量发展实施方案:八部门联合印发,提出到2030年培育60个高标准原料基地、5个守正创新中心、10个中成药大品种等量化目标,推动中药产业数智化、绿色化转型。

- 新版国家基本药物目录管理办法:优化目录结构(化学药品/生物制品与中药分开),强化临床价值导向,调整周期原则上不超过3年,配套监测评价体系。

- 罕见病用药药学研究指导原则:针对小批量、短周期特点,在生产批量、稳定性数据等方面给予灵活考量,平衡研发效率与质量可控。

- 全球同步研发获益-风险评估指导原则:明确以全球MRCT数据为基础、中国亚组数据为关键的评估路径,鼓励同步研发同时保障患者获益。

- 研发期间安全性更新报告问答文件:统一DSUR撰写标准,以全球首次临床试验批准日期为周期基准,强化全周期安全动态管理。

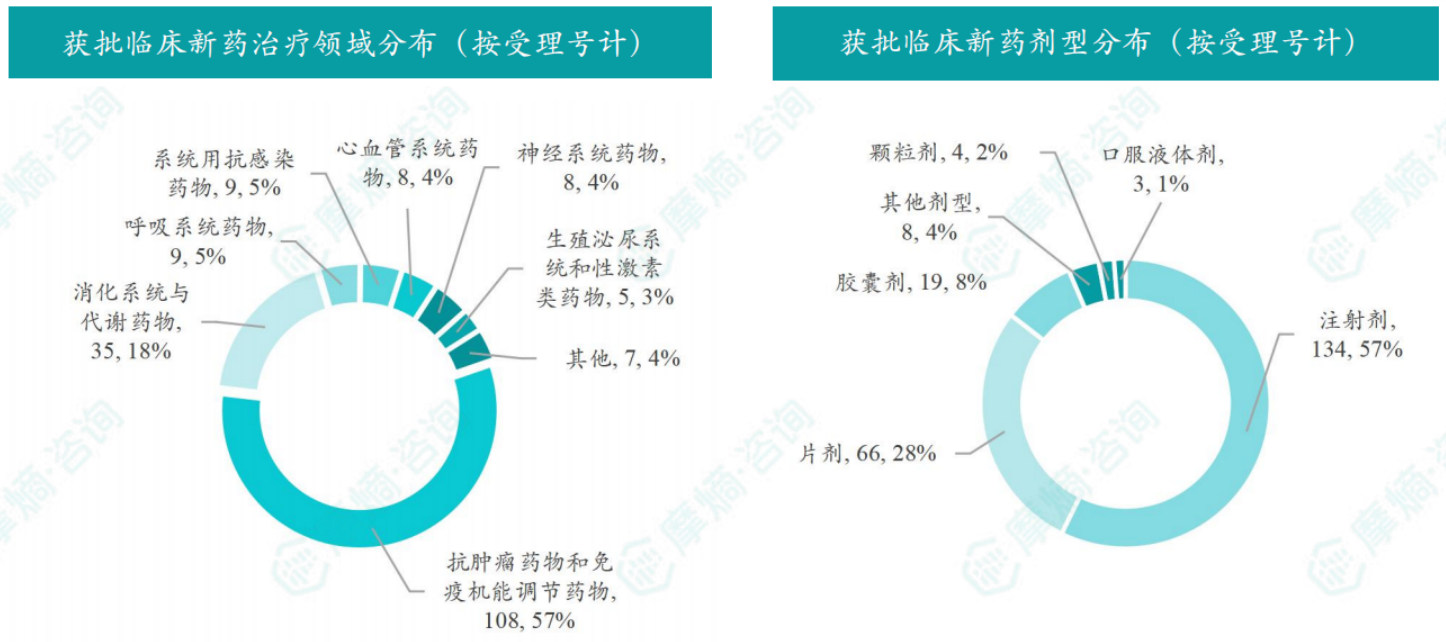

二、本月国内新药注册申报分析

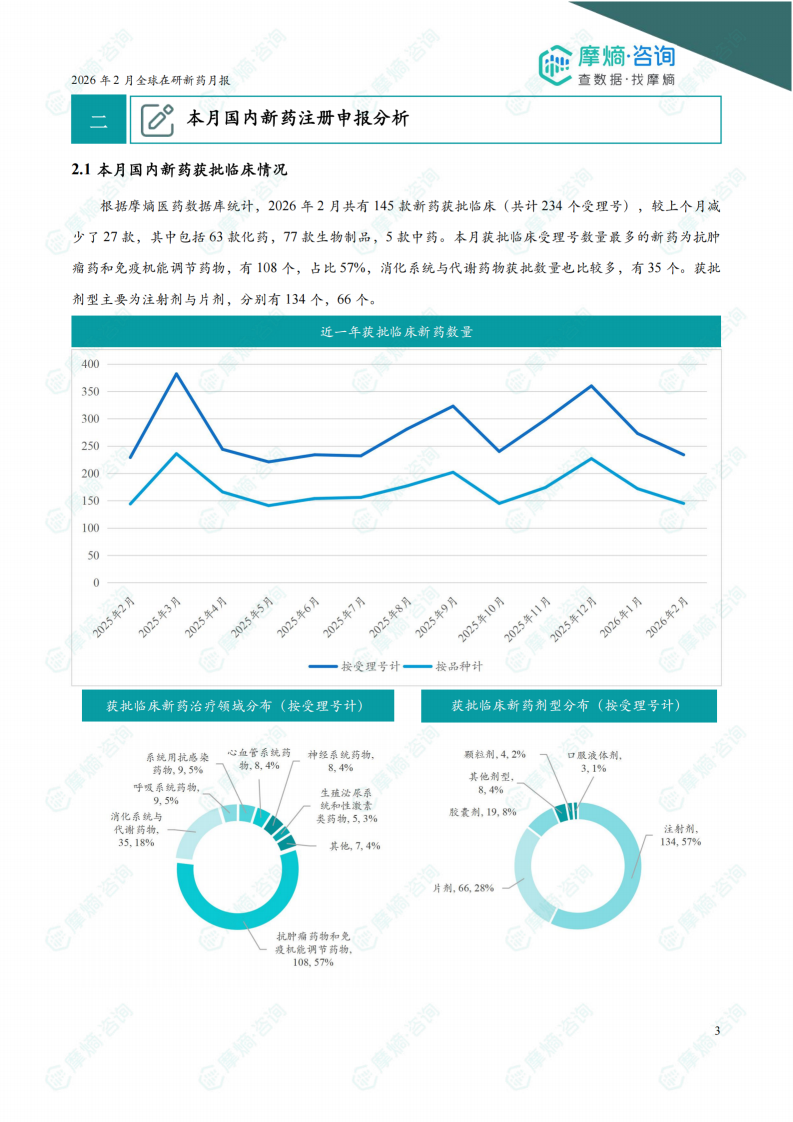

获批临床:抗肿瘤免疫仍为绝对主力,代谢领域持续升温

- 2月共有145款新药(234个受理号)获批临床,化药63款、生物制品77款、中药5款。

- 治疗领域分布:抗肿瘤及免疫调节药物占比57%(108个受理号),消化代谢药物占比19%(35个)。

- 剂型分布:注射剂134个,片剂66个,符合创新药以生物创新药和口服化药为主的特点。

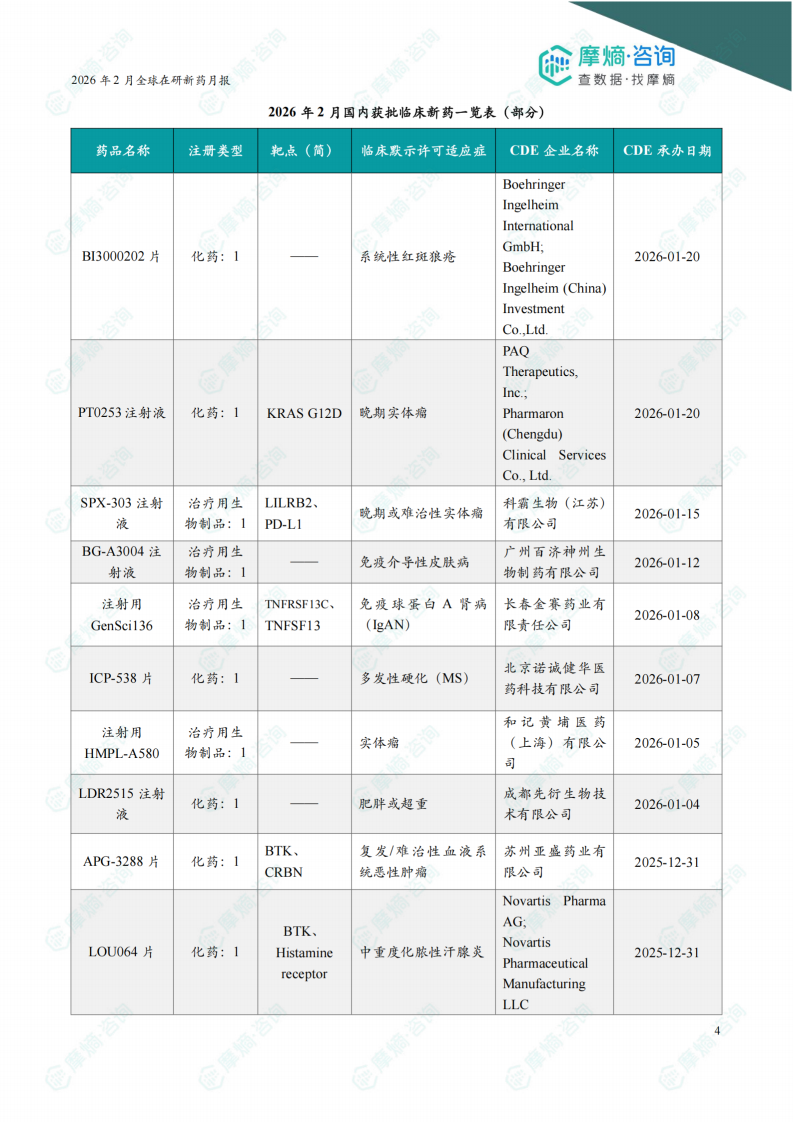

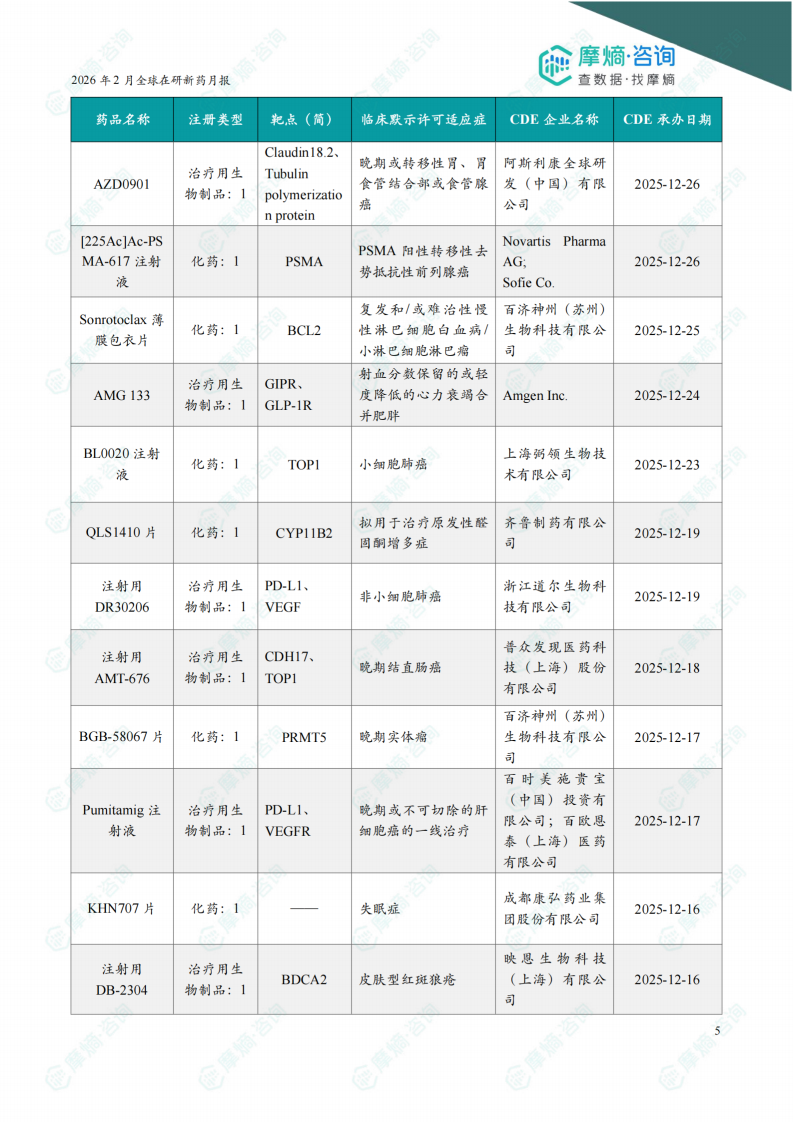

- 代表性获批品种包括:诺华BTK抑制剂LOU064(化脓性汗腺炎)、百济神州Sonrotoclax(BCL2抑制剂,CLL/SLL)、康弘药业KHN707(OX2R拮抗剂,失眠症)等。

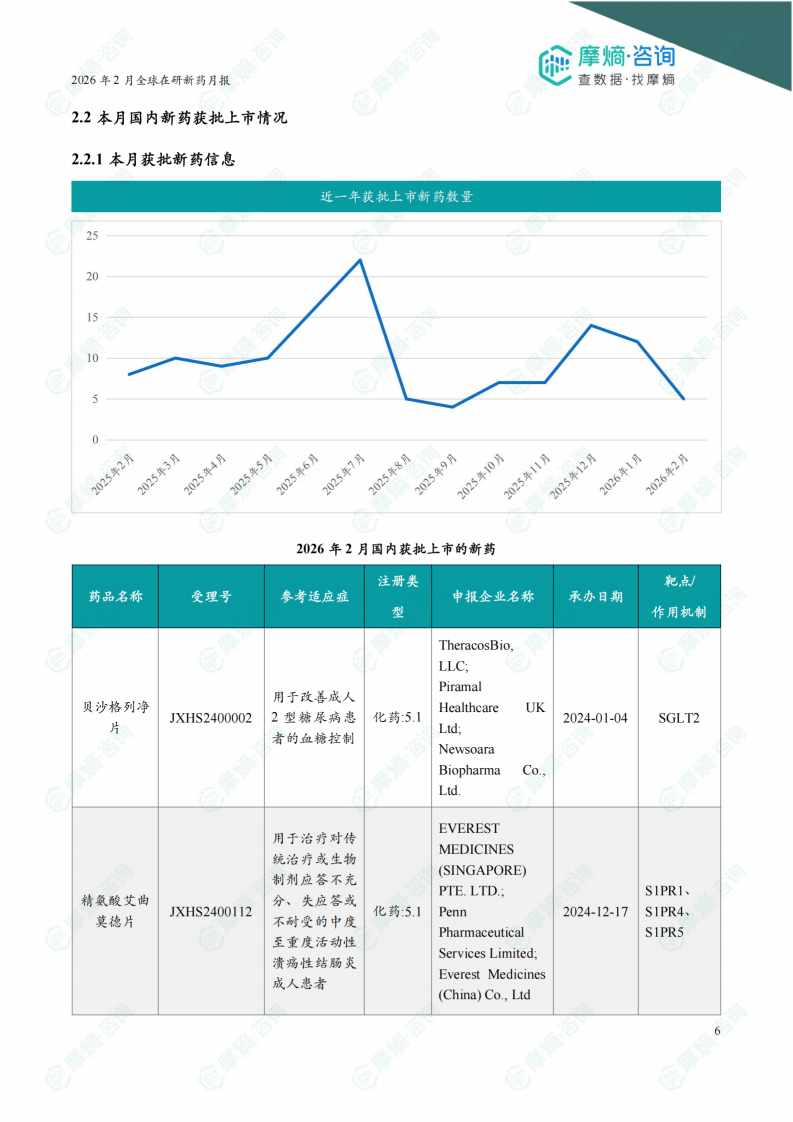

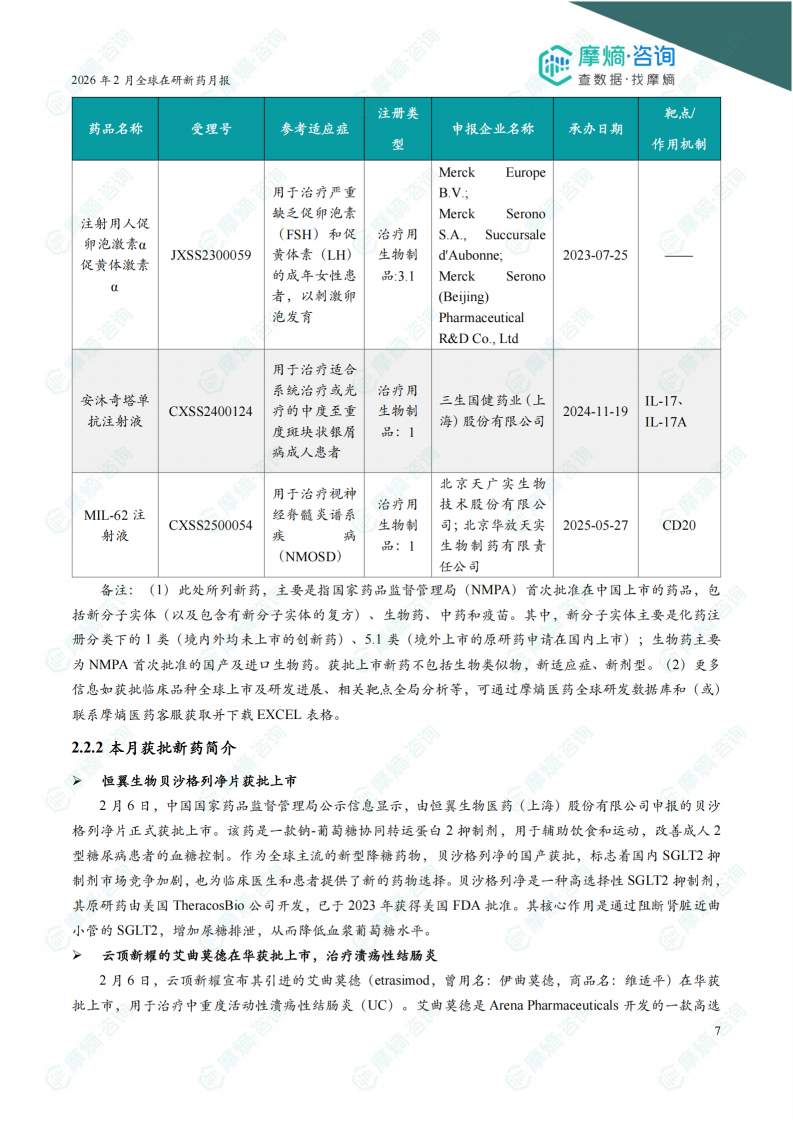

获批上市:进口与国产双线并进,覆盖糖尿病、自免、银屑病等

- 2月共有5款新药获批上市:

- 贝沙格列净片(SGLT2抑制剂,2型糖尿病,TheracosBio/恒翼生物)

- 精氨酸艾曲莫德片(S1P受体调节剂,溃疡性结肠炎,云顶新耀/辉瑞)

- 注射用人促卵泡激素α促黄体激素α(促排卵重组复方,默克)

- 安沐奇塔单抗注射液(抗IL-17A单抗,斑块状银屑病,三生国健)

- MIL-62注射液(三代CD20单抗,视神经脊髓炎谱系疾病,天广实)

- 重点品种分析:艾曲莫德为云顶新耀引进的S1P受体调节剂,已在美获批;安沐奇塔单抗提供每8周一次给药方案,优于同类产品;MIL-62为国产首个第三代CD20抗体。

三、全球获孤儿药/突破性/快速通道资格认定品种盘点

认定数量稳定,中国创新药国际化步伐加速

- 2月共有41款药物获得特殊资格认定,其中涉及中国企业的包括:

- 和誉医药依帕戈替尼(FGFR4抑制剂)获FDA快速通道资格,用于FGF19过表达肝细胞癌。

- 华东医药HDM-2020(FGFR2/TOP1双靶)获孤儿药资格,治疗胃肿瘤及胃食管连接部癌。

- 百济神州surovatamig(CD19×CD3双抗)获孤儿药资格,治疗滤泡性淋巴瘤。

- 国际大品种方面:赛诺菲rilzabrutinib(BTK抑制剂)获突破性疗法和孤儿药双重资格;武田奥博雷通(OX2R激动剂)获优先审评;百时美施贵宝iberdomide(CRBN调节剂)获突破性疗法。

四、全球在研创新药积极/失败临床结果TOP20

代谢疾病领域:GLP-1类药物竞争白热化,口服与超长效成趋势

- 辉瑞PF'3944(超长效GLP-1RA,每月注射1次):IIb期数据显示第28周体重较安慰剂降低10%-12.3%,未达平台期。

- 恒瑞医药瑞普泊肽片(口服GLP-1R/GIPR双激动剂):II期试验中50mg剂量组第26周平均体重降幅达12.1%,59.1%受试者减重≥10%。

- 阿斯利康elecoglipron(口服GLP-1RA):2b期VISTA研究达主要终点,支持启动III期。

- 礼来替尔泊肽联合依奇珠单抗:IIIb期显示联合组27.1%患者实现PASI100且减重≥10%,远优于单药组5.8%。

自身免疫与肾病领域:靶向疗法屡获突破

- 赛诺菲venglustat(GCS抑制剂):GD3 III期LEAP2MONO研究达主要终点,神经症状显著改善,拟申报上市。

- 诺华阿曲生坦(ETA拮抗剂):IgA肾病III期最终分析显示eGFR下降延缓2.59 mL/min/1.73m²(P=0.039)。

- 罗氏obinutuzumab(CD20单抗):膜性肾病III期MAJESTY研究达主要终点,有望成为首个获批药物。

- 安进daxdilimab(ILT7单抗):盘状红斑狼疮2期达CLASI-A主要终点,具统计学意义改善。

- 拜耳asundexian(FactorXIa抑制剂):卒中III期OCEANIC-STROKE降低缺血性卒中风险26%,出血风险与安慰剂相当。

肿瘤领域:双抗ADC与分子胶技术崭露头角

- 百利天恒iza-bren(EGFR×HER3双抗ADC):三阴性乳腺癌III期达PFS和OS双主要终点,建议提前申报。

- MonteRosa MRT-2359(GSPT1分子胶降解剂):联合恩扎卢胺治疗mCRPC,AR突变患者DCR达100%。

- 礼来塞普替尼(RET抑制剂):早期NSCLC辅助治疗III期达无事件生存主要终点。

- 映恩生物DB-1311(B7H3 ADC):mCRPC 1/2期数据中位rPFS 11.3个月,中位OS 22.5个月。

五、全球创新药研发进展TOP20

中国企业主导多项里程碑,国际化与差异化特征显著

- 亚盛医药APG-3288(BTK降解剂)获批临床,针对复发/难治血液肿瘤,为国内首个BTK降解剂。

- 诺诚健华ICP-538(VAV1分子胶降解剂)获批临床,治疗多发性硬化,属First-in-class靶点。

- 和誉医药依帕戈替尼获FDA快速通道,治疗肝细胞癌,ORR 46.7%。

- 翰森制药阿美替尼(三代EGFR-TKI)在欧盟获批上市,覆盖一线及T790M突变适应症。

- 济民可信硫酸索西美雷塞片(KRAS G12C抑制剂)国内获批上市,ORR达55.2%。

- 石药集团SYH2082(GLP-1/GIP双激动剂)获美国FDA批准临床,每月一次给药。

国际药企适应症扩展与本土化布局并行

- 诺华司库奇尤单抗在华获批nr-axSpA新适应症,为第六个获批适应症。

- 强生达雷妥尤单抗四药联合方案在华获批,覆盖新诊断多发性骨髓瘤移植患者。

- 礼来米吉珠单抗在华获批双适应症(CD和UC)。

- 罗氏giredestrant(口服SERD)在美国申报上市,为CDK4/6抑制剂经治后首个SERD全口服方案。

- 赛诺菲度普利尤单抗在华获批大疱性类天疱疮及儿童哮喘两项新适应症。

总结

本报告围绕2026年2月全球创新药研发动态,全面梳理了政策环境、国内注册申报、全球特殊资格认定及临床结果进展。核心发现包括:

- 政策层面:中国在中药现代化、基本药物目录动态管理、罕见病用药审评以及全球同步研发监管方面形成系统性政策框架,为创新药研发提供了更具确定性的制度保障。

- 注册申报:国内获批临床新药数量虽环比略有下降(145款),但化药与生物制品结构优化,抗肿瘤和代谢疾病仍为最活跃领域;获批上市新药中,进口原研药与国产自主创新药(如安沐奇塔单抗、MIL-62)并行,显示中国创新药审评效率持续提升。

- 全球临床:代谢疾病领域GLP-1类药物的竞争进一步白热化,口服剂型、双靶点/多靶点及超长效注射剂成为技术焦点;自身免疫性疾病(银屑病、特应性皮炎、IgA肾病等)多项III期研究获得阳性结果;肿瘤领域双抗ADC(如百利天恒iza-bren)、分子胶降解剂等新型技术平台展现突破性疗效。

- 研发进展:中国企业在分子胶、蛋白降解、双抗ADC、KRAS G12C等前沿赛道取得重要进展,国际化进程加速(如翰森制药阿美替尼欧盟上市、石药集团GLP-1美国获批临床),体现中国创新药从“me-too”向“first-in-class”转变的初步成果。

总体而言,2026年2月的月报显示全球创新药研发处于“技术路线多样化、适应症聚焦慢病与自免、区域监管协同加深”的态势,中国正从政策及临床资源双重维度加速融入全球创新药研发体系。

微信扫一扫-立即使用

微信扫一扫-立即使用