中心思想

申请与过评双线活跃,仿制药市场竞争格局持续演变

2026年2月仿制药月报显示,仿制药申报与过评活动保持高位运行:CDE新承办一致性评价申请24个品种(34项受理号),新注册分类仿制药申请270项(182个品种),显示出企业对存量品种和新仿制药开发的持续投入。过评方面,本月共有116个品种(183个受理号)通过/视同通过一致性评价,其中首家过评品种5个,达七家过评品种3个,反映仿制药市场的竞争正从“入场”转向“存量博弈”与“独家突破”并存的阶段。政策层面,国家药监局及其审评中心发布多项针对神经病理性疼痛、抑郁障碍、透皮制剂等领域的临床试验技术指导原则,以及《国家基本药物目录管理办法》等规范性文件,推动仿制药研发向临床价值和规范导向靠拢。

品种集中度与企业竞争格局凸显差异化特征

从数据看,注射用头孢噻肟钠(4个受理号)成为一致性评价申请最热门品种,系统用抗感染药和注射剂型占据主导;而在新注册分类申请中,玻璃酸钠滴眼液、帕拉米韦氯化钠注射液、艾拉莫德片和盐酸乙哌立松片各有4家企业申报,心血管系统药物和片剂为首选领域。企业层面,上海上药新亚药业(3个品种)在一致性评价申请中领先,湖南九典制药(7个品种)在新注册分类申请中品种数最多,显示出头部企业通过多品种布局抢占管线。过评环节中,维生素B6注射液有5家企业同时过评,成为本月竞争最激烈的品种;醋酸曲普瑞林注射液、布南色林片和注射用硫酸多粘菌素B均达到7家过评,表明部分品种已进入充分竞争阶段,对后发企业形成市场准入壁垒。

主要内容

一、本月一致性评价/新注册分类仿制药申请信息

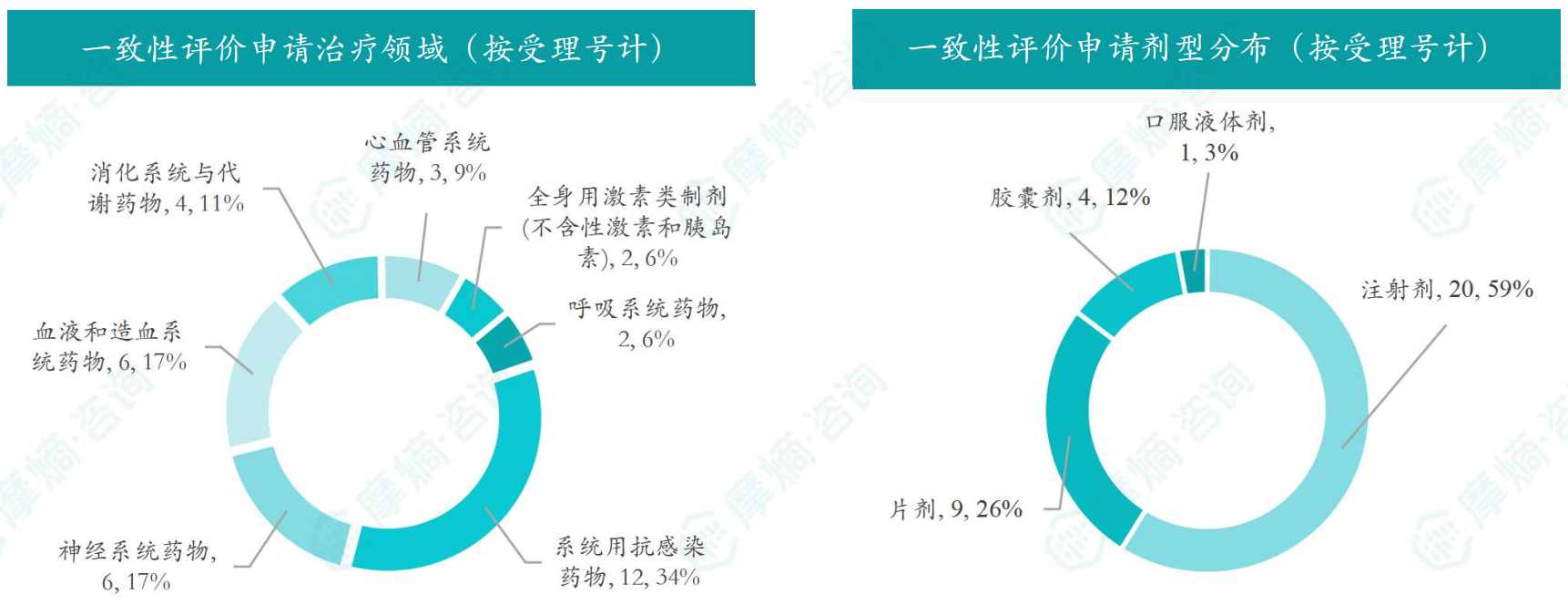

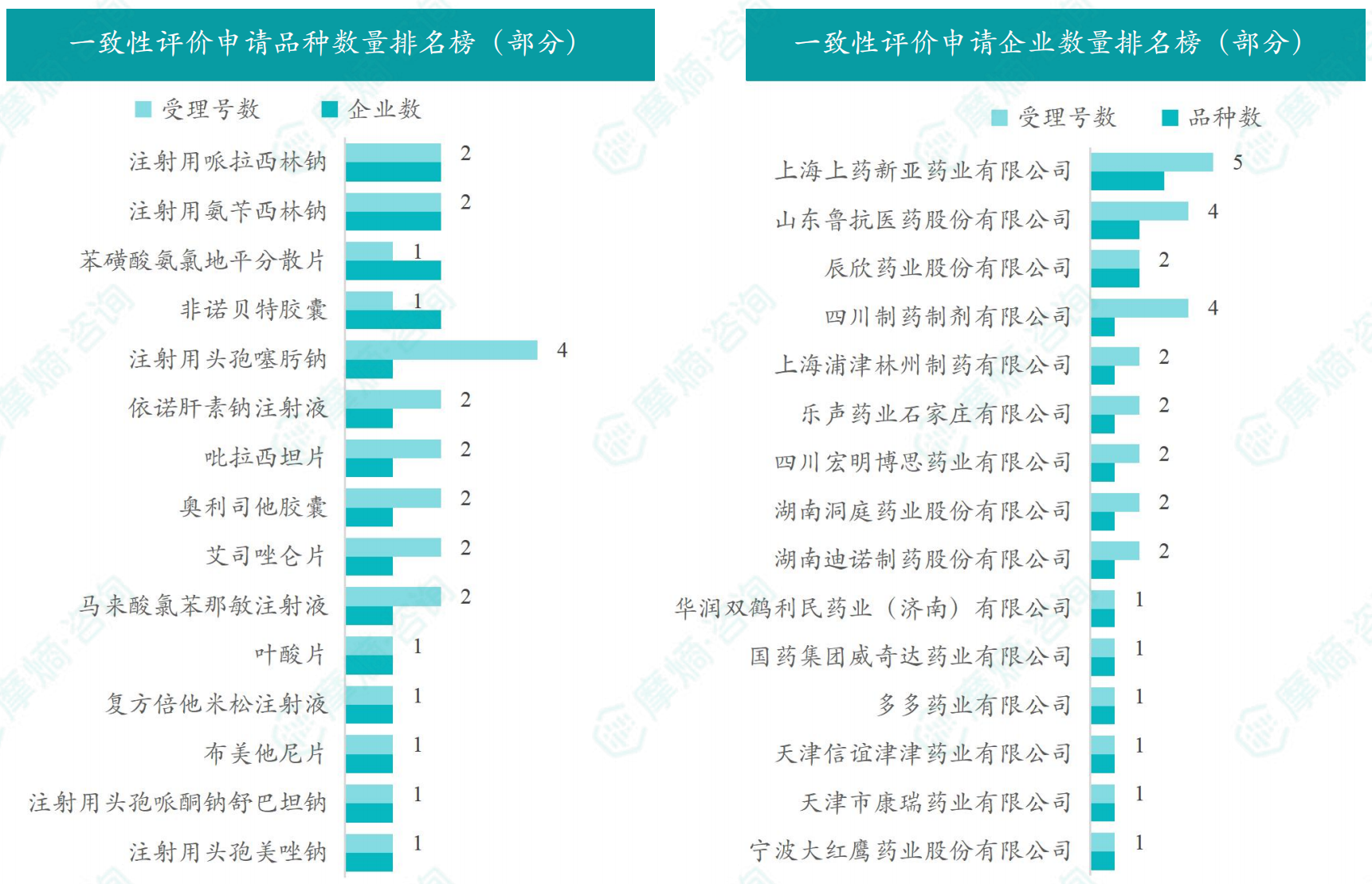

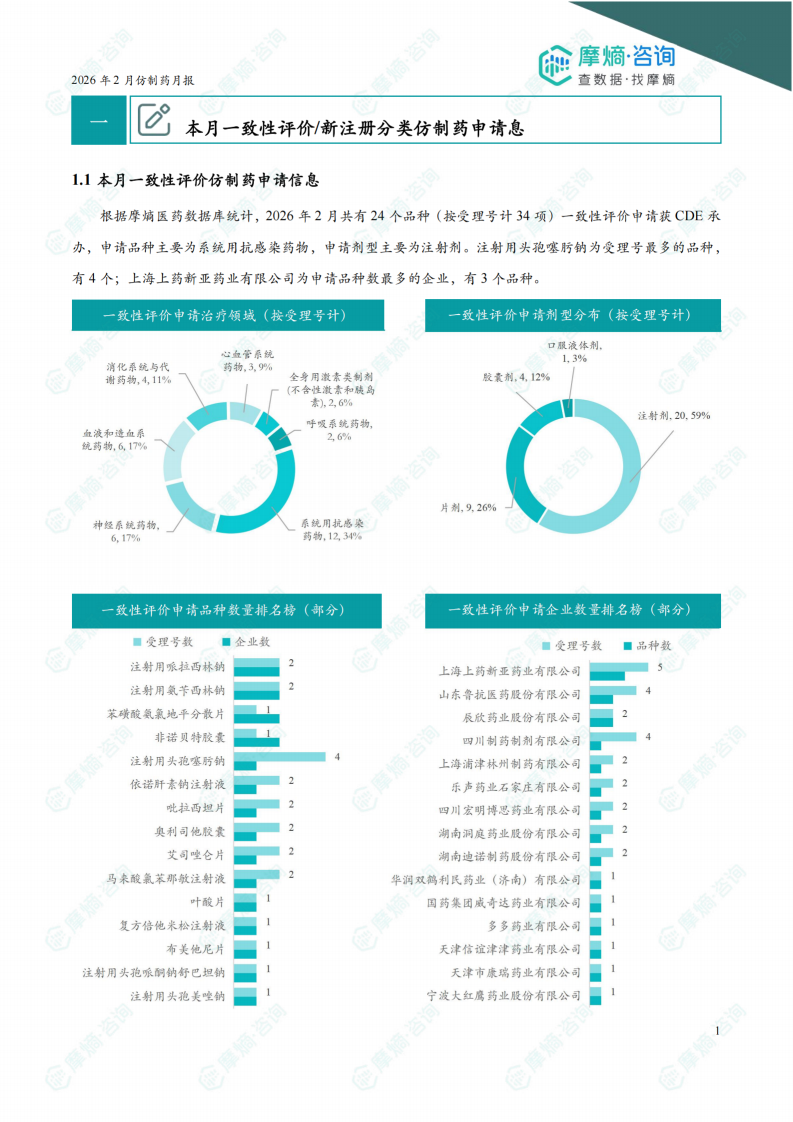

1.1 一致性评价申请:抗感染与注射剂主导,品种与企业集中度高

2026年2月,一致性评价申请共24个品种(34项受理号),由CDE承办。治疗领域中系统用抗感染药物申请量最大,剂型上注射剂占主导。注射用头孢噻肟钠以4个受理号位居品种榜首;上海上药新亚药业以3个品种成为申请品种最多的企业。这表明存量品种一致性评价工作仍聚焦于临床使用广泛的抗感染药和注射剂型,企业通过多受理号布局巩固市场地位。

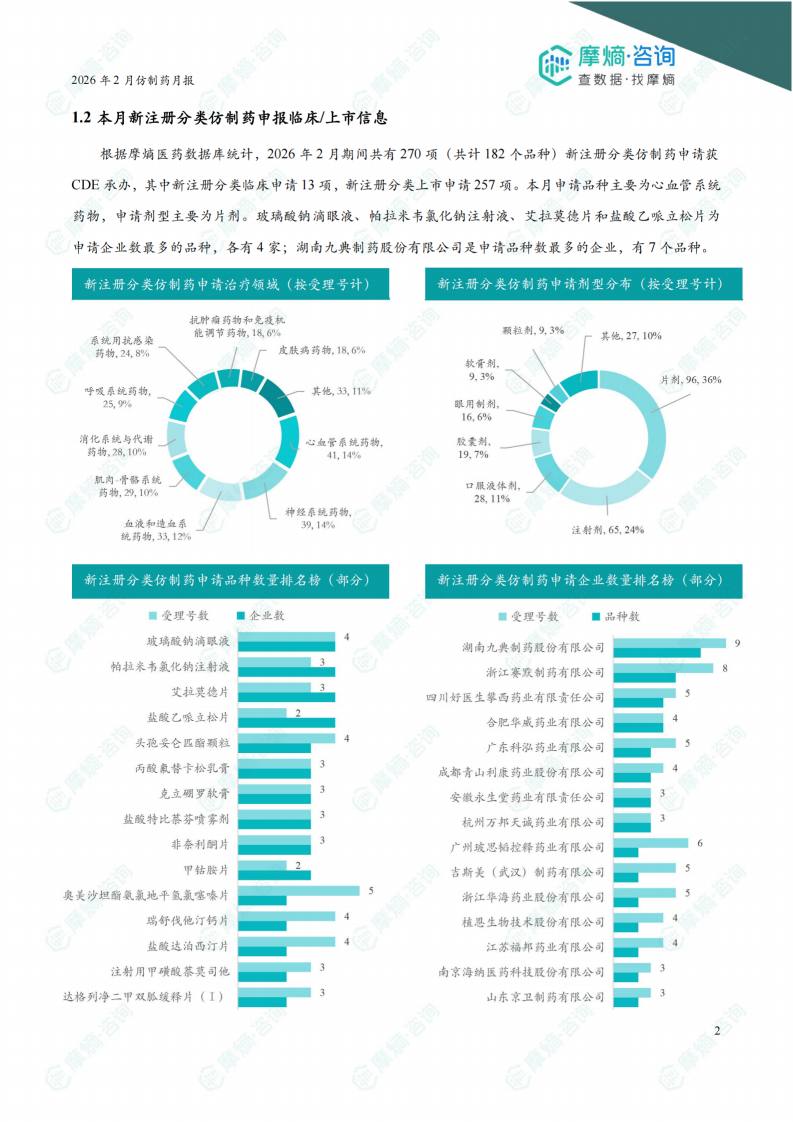

1.2 新注册分类仿制药申报:临床与上市双轮驱动,心血管疾病和片剂为热点

2月新注册分类仿制药申请共270项(182个品种),其中临床申请13项、上市申请257项。治疗领域以心血管系统药物为主,剂型以片剂最为常见。玻璃酸钠滴眼液、帕拉米韦氯化钠注射液、艾拉莫德片和盐酸乙哌立松片均有4家企业申报,竞争热度较高。湖南九典制药以7个品种位居企业首位,表明部分企业正密集推进仿制药注册申报,以扩充产品线。

二、本月过评/新注册分类仿制药获批上市信息

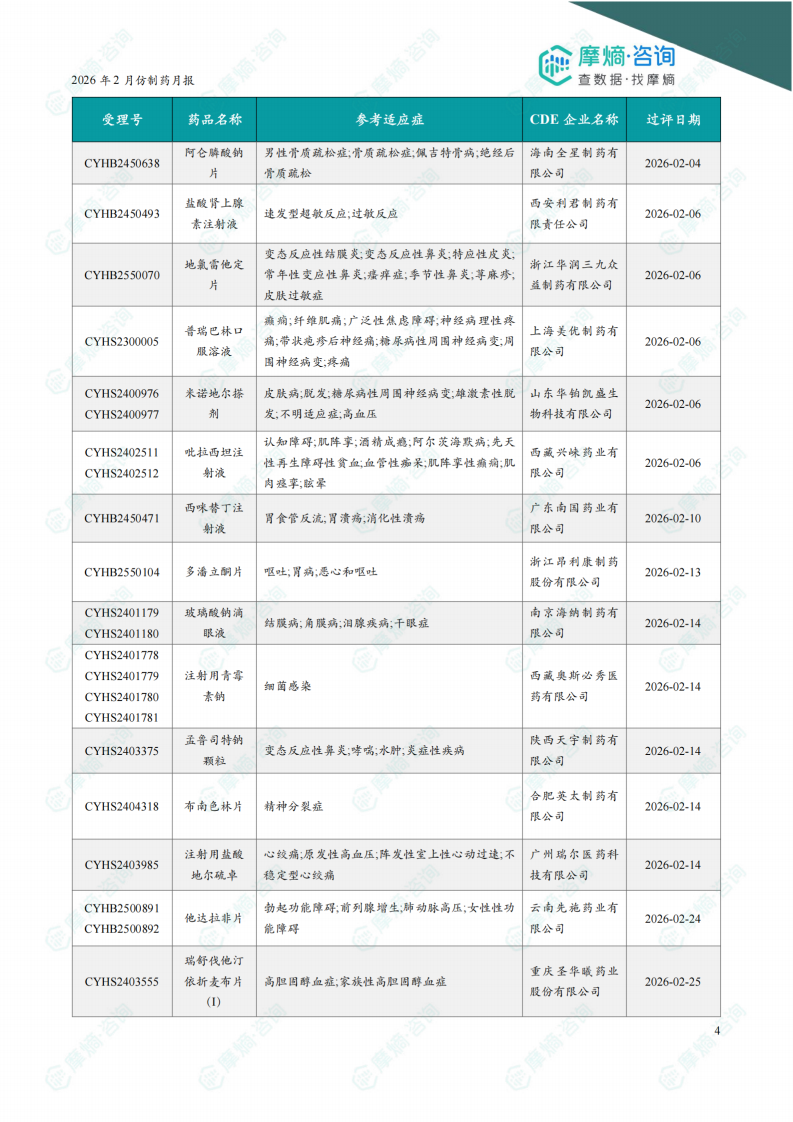

2.1 通过一致性评价:过评品种密集落地,消化代谢与注射剂类占比突出

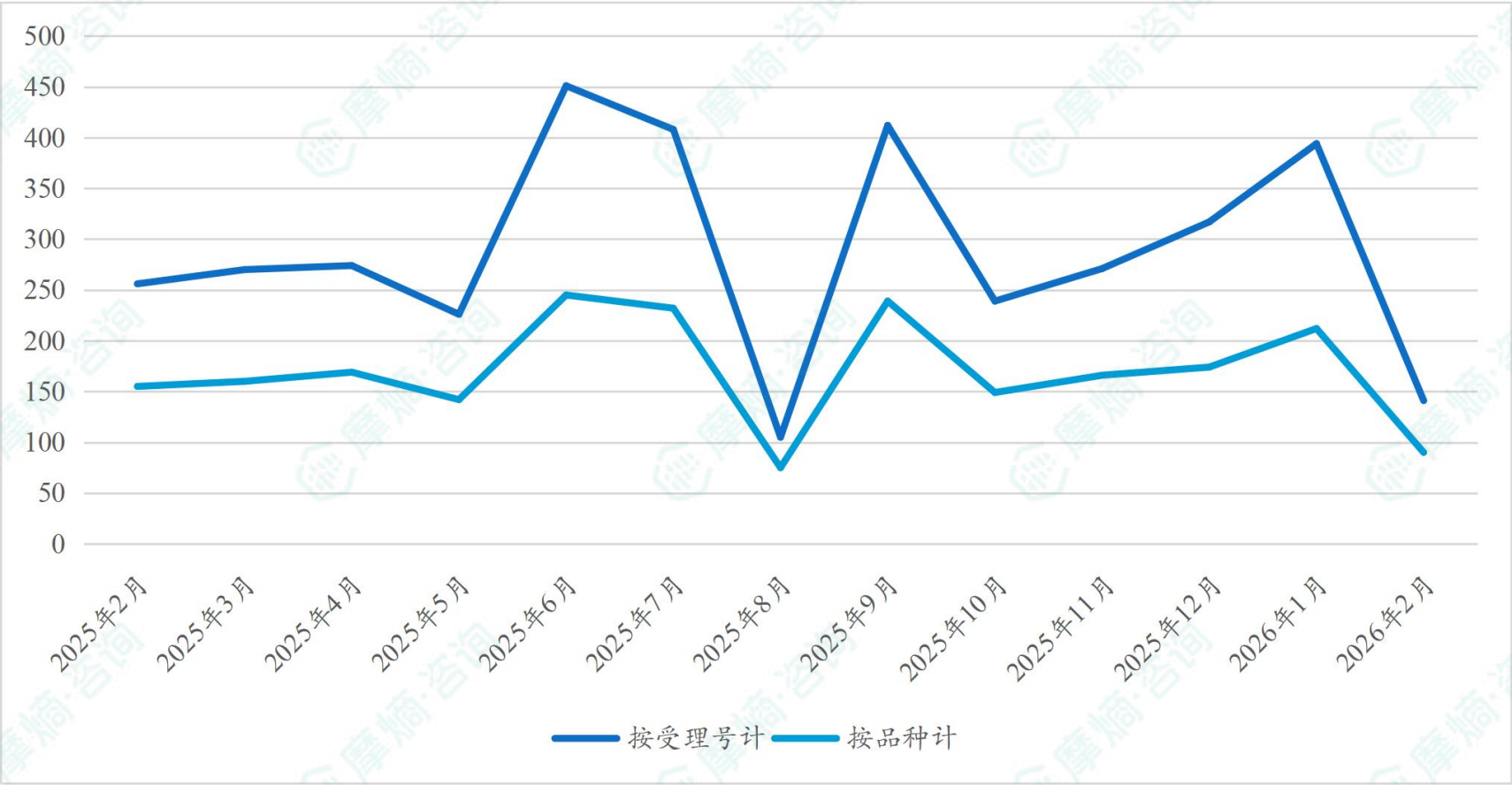

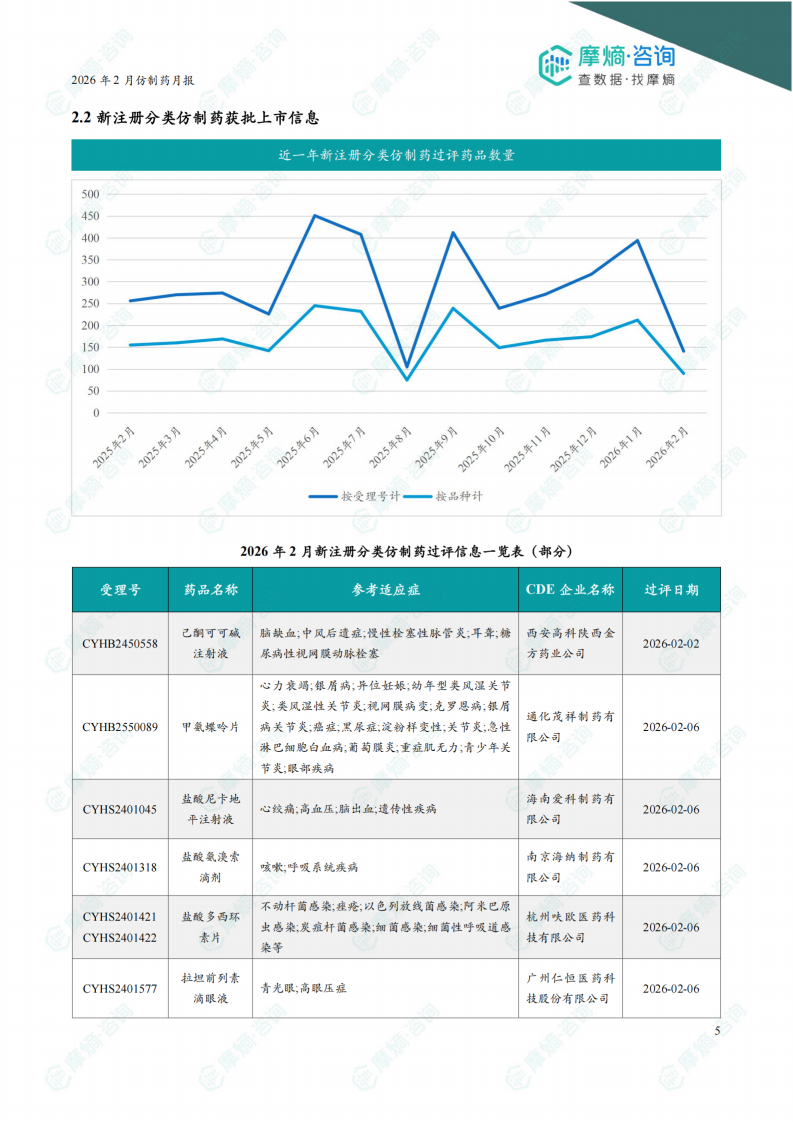

本月共有116个品种(183个受理号)通过/视同通过一致性评价,其中一致性评价过评32个品种,视同通过88个品种。治疗领域消化系统与代谢药物过评数量最多,品种过评企业数最多的为维生素B6注射液(5家过评)。近一年过评药品数量保持相对稳定,2月份过评品种涉及参考适应症广泛,包括细菌感染、糖尿病、疼痛、精神分裂症等,体现仿制药覆盖疾病谱的广度。

2.2 新注册分类仿制药获批上市:多领域品种密集获批,仿制药替代进程加速

2月新注册分类仿制药过评品种涉及己酮可可碱注射液、甲氨蝶呤片、盐酸尼卡地平注射液、盐酸氨溴索滴剂、硫酸氨基葡萄糖胶囊等数十个品种。参考适应症涵盖心脑血管、呼吸系统、抗感染、骨关节炎、青光眼、癌症辅助治疗等多个领域。企业包括通化茂祥制药、南京海纳制药、修正药业、正大天晴等,反映出仿制药批准正在向多治疗领域渗透,加速对原研药的替代。

2.3 首家过评品种:肌肉-骨骼系统与糖尿病复合制剂成突破点

本月共有5个品种(6个受理号)首次过评/视同通过一致性评价。乐普药业拥有2个受理号(恩格列净二甲双胍缓释片I/III),为过评受理号最多企业。首家过评品种包括罗红霉素胶囊、恩格列净二甲双胍缓释片、舒林酸片、苯海拉明布洛芬片、噻托溴铵粉雾剂,其中肌肉-骨骼系统药物有2个受理号,显示该领域仿制药创新相对薄弱,首家突破有助于提升患者可及性。

2.4 达七家过评品种:醋酸曲普瑞林、布南色林、多粘菌素进入充分竞争阶段

3个品种达到七家过评标准。醋酸曲普瑞林注射液(2026年2月4日过评)2025年前三季度医院端销售额6592.64万元,辉凌占72%市场;布南色林片(2月14日过评)同期销售额1.43亿元,石家庄四药和住友制药合计占82%;注射用硫酸多粘菌素B(2月14日过评)同属抗感染大类。七家过评意味着市场格局基本定型,后续企业需通过成本优势或差异化剂型参与竞争。

三、仿制药最新政策速递

多领域临床试验与药学研究指导原则密集发布

2月,国家药监局药审中心先后发布《神经病理性疼痛治疗药物临床试验技术指导原则(试行)》《抑郁障碍治疗药物临床试验技术指导原则(试行)》《化学仿制药透皮和局部给药系统黏附性和刺激性/致敏性评估临床试验技术指导原则(试行)》《罕见病用化学药物药学研究指导原则(试行)》等,为相关领域仿制药和改良型新药的开发提供临床评价标准。同时,《国家基本药物目录管理办法》(2月11日多部门联合发布)及《化学仿制药参比制剂目录(第一百零四批)》(征求意见稿)等规范性文件,进一步完善了仿制药目录管理和质量一致性评价的基础框架。

总结

供求两侧同步活跃,仿制药市场竞争进入深水区

2026年2月,仿制药行业呈现“申报-过评”双高态势:一致性评价申请与新注册分类申请均保持较旺势头,企业优先选择系统用抗感染药、心血管药物等大品种进行布局;过评端116个品种落地,其中5个品种实现首家、3个品种达到七家过评,显示仿制药市场的“存量替代”阶段已从早期品种延伸至更多治疗领域,竞争焦点从“能否过评”转向“何时首家”和“如何在七家后生存”。

首家突破与充分竞争并存,企业策略分化明显

乐普药业、珠海联邦制药等企业通过恩格列净复合制剂、罗红霉素胶囊等首家过评品种抢占市场先机,而醋酸曲普瑞林、布南色林等品种七家过评后的市场集中度显示,原研或早期进入企业仍占据销售主导(如辉凌占醋酸曲普瑞林72%),后发企业需要强渠道或差异化策略突围。企业层面,湖南九典制药、上海上药新亚药业等凭借多品种管线在申报端发力,反映出规模优势和品种组合成为仿制药企抵御竞争的护城河。

政策体系持续完善,规范导向强化临床价值

2月发布的多个临床试验技术指导原则和《国家基本药物目录管理办法》等文件,从研发端(如疼痛、抑郁障碍、透皮制剂)和管理端(基本药物目录调整)双向推进仿制药的规范化发展。政策强调仿制药研发需以临床需求为导向,同时罕见病用化学药物、放射性药物等技术要求单独出台,预示着未来仿制药市场细分领域(如罕见病、局部给药系统)将迎来更清晰的审评标准,从而引导企业从“Me-too”向“Me-better”或技术壁垒较高的仿制药转型。

微信扫一扫-立即使用

微信扫一扫-立即使用