健帆生物(300529)

核心观点:

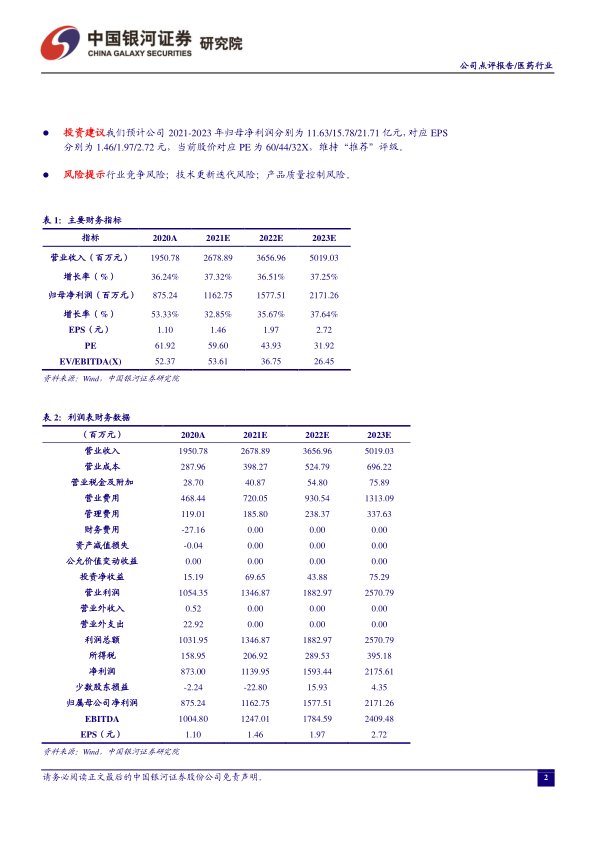

事件公司发布2020年报及2021年一季报。2020年公司实现收入19.51亿元(+36.24%),归母净利润8.75亿元(+53.33%),扣非归母净利润8.41亿元(+61.10%),EPS为1.10元/股,经营性现金流净额9.57亿元(+64.10%),拟每10股派发现金红利6.6元(含税)。

2021年公司实现收入5.79亿元(+52.79%),归母净利润2.83亿元(+53.62%),扣非归母净利润2.74亿元(+45.07%),EPS为0.35元/股,经营性现金流净额2.35亿元(+56.94%)。

20年业绩符合预期,核心产品快速放量其中20Q4收入、归母净利和扣非归母净利分别为6.35亿元(+37.98%)、2.48亿元(+64.81%)、2.42亿元(+71.17%),保持快速增长。按产品细分来看,(1)核心产品血液灌流器20年收入17.3亿元(+33.3%),其中HA130收入12.7亿元(+31.4%),HA330收入1.4亿元(+56.2%),HA380收入1229万元(+573%);(2)人工肝主打产品胆红素吸附器BS330收入9386万元(+28.1%);(3)DX-10血液净化机收入3556万元(+409.6%);(4)透析粉液产品收入3024万元(+36.2%)。此外,公司境外市场实现收入5370万元(+194%),下半年收入3600万元(+270.9%),海外业务增速加快。

21Q1业绩高速增长,盈利能力维持高水平收入相较20Q1和19Q1分别增长52.8%和96.1%,主要原因系一方面肾病领域稳健高速增长,另一方面海外业务继续放量,我们预计核心产品血液灌流器收入增速在50%左右。归母净利相较20Q1和19Q1分别增长53.6%和118.6%,毛利率85.2%(-0.5pp),盈利能力维持在高水平。

积极扩充产能,坚持研发投入,股权激励彰显信心产能方面,总部已全面启用符合万级标准的血液灌流器自动化生产车间,洁净区面积达到4000平米,同时积极进行产能扩充,在珠海、湖北黄冈、天津等地均有生产基地投资建设。研发方面,报告期内公司研发投入8075.93万元(+17.98%),占收比4.41%,公司坚持对新产品开发与技术创新的持续投入,依靠灌流领域的龙头地位,积极布局血液净化与透析领域,重点研发炎症介质、免疫、胆红素、内毒素、降血脂等系列产品。20年与21年分别新增3个和1个新产品注册证。此外,公司于21年2月实施新一期限制性股票激励计划,对应业绩考核目标以20年收入为基数,21-23年收入增长率分别不低于35%、83%和150%,三年复合增速为35.7%,充分彰显公司对未来业绩保持快速增长的信心。

投资建议我们预计公司2021-2023年归母净利润分别为11.63/15.78/21.71亿元,对应EPS分别为1.46/1.97/2.72元,当前股价对应PE为60/44/32X,维持“推荐”评级。

风险提示行业竞争风险;技术更新迭代风险;产品质量控制风险。

微信扫一扫-立即使用

微信扫一扫-立即使用