联影医疗(688271)

事件:公司近期发布2025年年度报告及2026年第一季度报告:2025年实现营业收入138.00亿元,同比增长33.98%;归母净利润18.69亿元,同比增长48.14%;扣非净利润17.70亿元,同比增长75.18%。2026年第一季度收入达29.08亿元,同比增长17.34%;归母净利润3.99亿元,同比增加7.78%,扣非净利润3.72亿元,同比减少1.75%。

高端影像实现核心突破,带动国内全线产品市占率稳步攀升

在高端医学影像及放射治疗产品领域,公司产品线的覆盖范围与GE医疗、西门子医疗、飞利浦医疗等国际厂商基本一致。,报告期内公司在中国市场实现收入103.69亿元,同比增长29.07%,综合市场占有率领跑国内高端医疗装备赛道,2025年度全产品线(不含超声)中国市场新增市场占有率同比增长4.5个百分点,排名第一,创新技术优势覆盖多个细分领域,其中9项细分品类市场占有率位列中国市场第一;磁共振同比增长2.7个百分点、RT同比增长超18个百分点,首次双双跃居中国市场占有率第一;40排CT、64–80排CT、128–160排CT、1.5T磁共振、3.0T以上超高场磁共振、PET/CT、PET/MR及乳腺DR等细分产品蝉联市场第一,其中,PET/CT产品线连续十年蝉联榜首,CT产品线连续三年稳居第一,核心产品梯队优势持续巩固。

“高举高打、全线突破”的全球化战略全面铺开

公司业务版图已累计覆盖全球100多个国家和地区,2025年度面向各区域发布新产品超80款。产品准入端取得丰硕成果:截至2025年末累计逾150款产品获批上市(年内新增44款),其中75款获欧盟CE认证(年内新增29款),58款产品获得FDA(510K)许可(年内新增19款),新一代旗舰3.0T磁共振uMRUltra接连完成欧洲、美国、中国三大主流市场准入,uAngio AVIVA更成为目前我国唯一集齐NMPA、FDA及CE三重许可的国产DSA设备。

战略产品出海方面,高端放疗设备一体化CT-linac在印尼最大私立医院集团旗下的Siloam肿瘤专科医院正式投入使用,实现该设备海外临床应用的首次突破。旗舰矩阵拓展方面,全身PET/CT uMI PanoramaGS、uMR Jupiter5T磁共振、uMI Panvivo、uNeuroEXPLORER等高端及超高端产品加速推向国际客户,接连开拓德国、新加坡、加拿大、土耳其等具备高潜力和区域示范效应的核心市场,旗舰产品持续入驻美国哈佛医学院麻省总医院(MGH)、德国汉诺威医学院(MHH)核医学科、比利时鲁汶大学(KU Leuven)、新加坡中央医院(SGH)、加拿大麦吉尔大学(McGillUniversity)The Neuro神经研究所等一批全球顶尖临床科研机构。

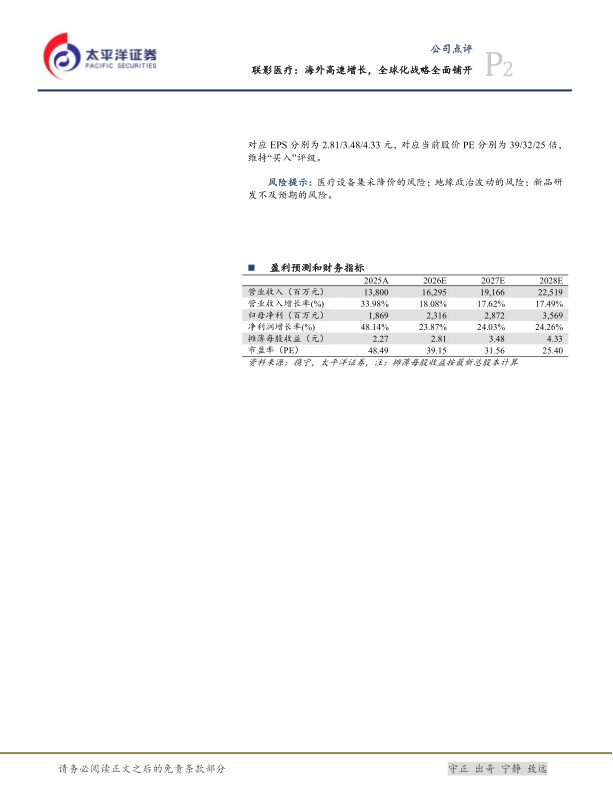

盈利预测及投资评级:我们预计公司2026/2027/2028年营业收入分别为162.95/191.66/225.19亿元,同比增速为18.08%/17.62%/17.49%;归母净利润为23.16/28.72/35.69亿元,同比增速为23.87%/24.03%/24.26%。对应EPS分别为2.81/3.48/4.33元,对应当前股价PE分别为39/32/25倍,维持“买入”评级。

风险提示:医疗设备集采降价的风险;地缘政治波动的风险;新品研发不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用