健友股份(603707)

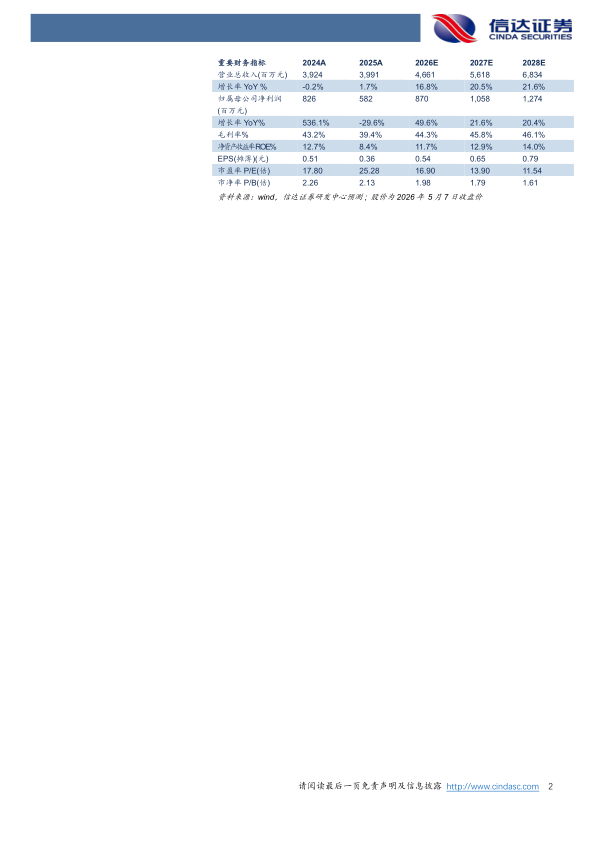

事件:公司发布2025年年报及2026年一季报,2025年营收39.91亿元(yoy+1.71%),归母净利润5.82亿元(yoy-29.61%),扣非归母净利润5.03亿元(yoy-35.73%),经营性现金流净额11.83亿元(yoy-21.21%)。2026Q1营收9.29亿元(yoy+4.91%),归母净利润为0.89亿(yoy+5.07%),扣非归母净利润0.57亿元(yoy-24.89%);经营性现金流表现强劲,净额达5.1亿元(同比+210.60%)。

点评:

2025年业绩短期承压,制剂出口业务展现强劲韧性,转型成果显著。2025年公司营收微增而利润下滑,主要系业务结构调整及外部因素影响。核心的制剂业务实现收入35.16亿元(yoy+15.26%),占主营业务收入比重提升至88.1%。其中,海外业务收入达32.05亿元(yoy+6.59%),主要是制剂出口的增长,其中美国市场和欧洲市场分别实现27.39%和70.88%的高速增长。相比之下,肝素原料药业务持续收缩,收入4.01亿元(yoy-49.09%);国内业务收入7.86亿元(yoy-14.28%),主要是国内制剂集采续标及渠道去库存等因素影响。利润端下滑主要由于:①原料药业务大幅下降;②为推广新品销售费用同比增长45.79%;③汇率波动导致财务费用大幅增加1271.84%;④美国的关税影响。

生物药商业化元年开启,研发管线加速推进。公司持续加大研发投入,2025年研发投入总额达8.15亿元,占营收比重高达20.43%。2025年是公司生物类似药的商业化元年,中国首家阿达木单抗生物类似物获FDA批准上市,利拉鲁肽生物类似药于2025年4月获美国FDA批准上市后,迅速实现超9000万元人民币的销售收入,充分验证了公司成熟的海外商业化能力。创新药方面,公司进行了8项生物药的研发和放大,其中KM1901稳步推动即将启动临床I期,KM03进入商业化规模技术转移阶段,KM04完成项目转移达到临床阶段。治疗结节病的KM1901即将启动临床III期,与海外机构合作的孤儿药XTMAB项目已进入临床试验阶段,公司正从仿制药向“仿创结合”的更高价值阶段迈进。

盈利预测:我们预计公司2026-2028年营收分别为46.61、56.18、68.34亿元,同比增速分别为16.8%、20.5%、21.6%,实现归母净利润为8.70、10.58、12.74亿元,同比分别增长49.6%、21.6%、20.4%,对应PE分别为17、14、12倍。

风险因素:行业政策风险(含中美贸易政策);原材料价格波动风险;市场竞争加剧风险;药品研发失败风险。

微信扫一扫-立即使用

微信扫一扫-立即使用