中心思想

消费眼科驱动增长,基础眼病业务实现结构性优化

华厦眼科2025年及2026年一季度整体业绩呈现稳健增长态势,但增速较为平缓。收入增长的核心驱动力来自消费眼科板块,尤其是屈光项目,其凭借全飞秒、ICL等高端术式升级实现了收入和毛利率的双重提升。与此同时,基础眼病业务中的白内障板块虽受人工晶体集采政策影响收入下滑,但公司通过积极推广屈光性白内障手术,正在优化业务结构,有望逐步消化政策冲击,并实现长期的结构性改善。

多维度战略布局构筑长期竞争壁垒

公司短期业绩虽受行业政策调整和市场竞争加剧的压力,但从中长期视角看,其发展韧性值得关注。公司通过“内生增长+外延并购”双轮驱动的全国网络扩张、深厚的医教研协同体系与顶尖人才储备以及数智化转型的积极投入,正在从业务结构优化、区域协同扩展和技术壁垒构筑三个维度打造长期竞争优势。财务报表显示,公司未来盈利能力(毛利率、净利率、ROE)预计将持续改善,显示出良好的业绩增长拐点预期。

主要内容

事件与业绩概览:稳健增长下的结构性特征

整体业绩:营收与净利润均实现小幅增长

根据2025年年报数据,公司2025年实现营业收入41.39亿元,同比增长2.78%;实现归母净利润4.41亿元,同比增长2.80%。整体业绩保持稳健但增长步伐较缓,增速低于市场预期,主要受到行业政策调整(如人工晶体集采)、市场竞争加剧以及公司战略性投入增加等多重因素的综合影响。从单季度表现看,第四季度营业收入为8.67亿元,但归母净利润仅为701万元,显示出季度间盈利能力存在波动。

核心财务数据:盈利能力待修复,现金流状况良好

从盈利能力指标看,公司2025年整体毛利率为43.31%,同比微降0.88个百分点,表明成本端存在一定压力。不过,随着业务结构的优化,预计未来毛利率将逐步回升,2026-2028年预测毛利率分别为44.9%、45.3%和45.6%。现金流方面,2025年经营活动现金流净额为8.68亿元,显著高于4.4亿元的净利润,显示出公司扎实的现金创造能力,这为后续的业务扩张提供了坚实的资金基础。

业务分析:消费眼科与基础眼病的结构性分化

消费眼科:高端术式驱动量价齐升,屈光成为核心增长引擎

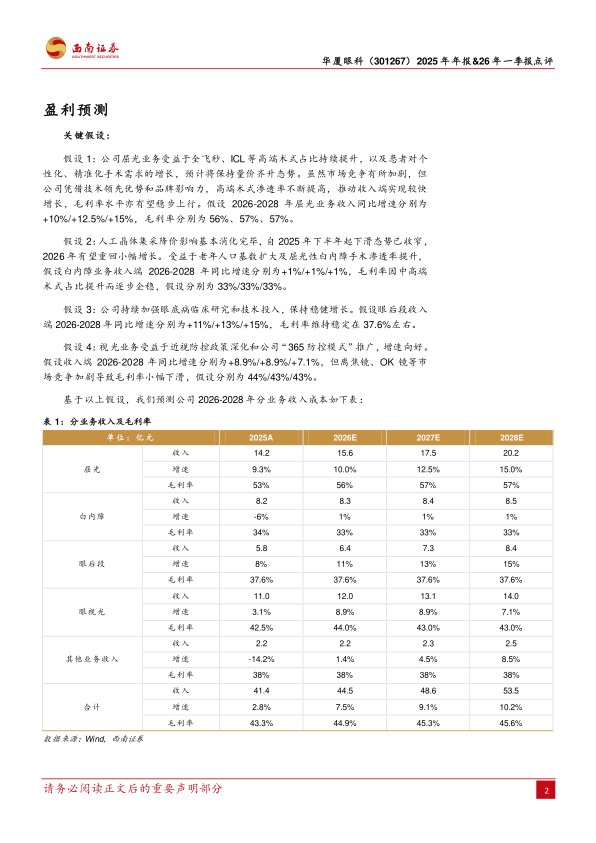

消费眼科业务(屈光、视光)是公司2025年业绩的压舱石。其中,屈光项目实现收入14.17亿元,同比增长9.31%,占公司总收入的34.2%。其增长动力主要来自全飞秒、ICL等高端手术方式的占比持续提升,以及患者对个性化、精准化手术需求的增长。该业务毛利率达到52.83%,同比提升0.78个百分点,显示出强大的抗压能力和议价能力。眼视光业务实现收入11.02亿元,同比增长3.05%,保持平稳,但受离焦镜、OK镜等市场竞争加剧影响,毛利率面临小幅下滑压力。

基础眼病:集采影响逐步消化,结构优化进行时

基础眼病业务(白内障、眼后段)呈现出不同的增长态势。白内障业务受人工晶体集采降价影响,2025年收入为8.24亿元,同比下降5.51%,拖累整体收入增长。但报告指出,自2025年下半年起,集采影响已开始收窄,2026年有望重回小幅增长。公司正通过推广屈光性白内障手术提升客单价和毛利率,优化业务结构。相比之下,眼后段业务保持较快增长,实现收入5.79亿元,同比增长8.00%,显示了公司在眼底病临床研究和技术投入方面的优势。

战略布局:区域协同、人才壁垒与数智化转型

外延扩张与网络布局:完善全国版图,夯实区域竞争力

公司坚持“内生增长+外延并购”并举的发展策略。报告期内,公司收购了北京华厦民众眼科医院等标的,并新设多家视光中心和门诊,持续完善在京津冀、华东、华南等核心区域的网络覆盖。截至2025年末,公司已在全国49个城市开设64家眼科专科医院和55家视光中心。厦门眼科中心和成都爱迪眼科作为两家三甲医院,发挥着区域标杆作用,不仅夯实了区域核心竞争力,也为其他医院提供了示范效应。

医教研协同与人才储备:构筑疑难眼病领域的顶尖壁垒

公司拥有黎晓新、赵堪兴、刘祖国三位国际眼科科学院院士,多名专家入选全球前2%顶尖科学家榜单。2025年,公司新增专利授权35项、发表SCI论文178篇、新增科研项目46项,持续巩固在疑难眼病领域的领先地位。同时,公司开展的“中国眼科医师明日之星计划”以及与多所高校的深化合作,为长远发展储备了核心人才,形成了难以复制的技术和人才护城河。

数智化转型:AI赋能诊疗与管理,提升运营效率

在数智化转型方面,公司进展显著。糖尿病视网膜病变AI筛查系统已部署于全国30余家医院。此外,公司率先启动DeepSeek本地化部署,实现AI智能导诊与辅助诊疗。厦门眼科中心建成移动医疗工作站和智慧后勤平台,推动数据驱动的精细化管理。这些举措不仅能提升患者体验和诊疗效率,亦能有效降低运营成本,增强长期竞争力。

盈利预测与风险提示:业绩预计将迎拐点,风险仍需关注

盈利预测:未来三年业绩有望加速增长

基于对公司各业务板块的发展分析,西南证券给出了盈利预测:预计2026-2028年营业收入分别为44.52亿元、48.57亿元和53.52亿元,同比增速分别为7.55%、9.10%和10.19%;预计归母净利润分别为5.57亿元、6.43亿元和7.45亿元,同比增速分别为26.42%、15.33%和15.90%。EPS预计分别为0.66元、0.76元和0.89元。这一预测显示,公司业绩将在2026年迎来显著拐点,核心驱动力来自高端消费眼科的持续放量以及白内障业务企稳后的结构优化。

风险提示:市场竞争与消费复苏的不确定性

报告明确提出了两大风险:一是市场竞争加剧风险。眼科医疗服务市场参与者众多,包括公立医院和连锁民营机构,激烈的竞争可能拉低整体客单价和毛利率。二是消费复苏不及预期风险。屈光手术和视光业务属于消费属性较强的医疗服务,其增长高度依赖消费意愿和收入水平,若宏观消费环境持续疲软,可能会压制消费眼的增长动力。

总结

华厦眼科2025年的业绩表现稳健但增速缓慢,呈现出明显的结构性特征:以屈光为代表的消费眼科业务通过高端术式升级实现了量价齐升,成为公司最核心的增长引擎;而白内障业务则因政策集采陷入收入下滑,但公司正通过推广屈光性白内障积极进行结构优化,预计负面影响将逐步出清。从战略层面看,公司并未因短期业绩压力而放缓扩张步伐,反而在区域网络布局、医教研协同和数智化转型上持续投入,旨在构筑长期壁垒。

财务数据也为未来的业绩改善提供了有力支撑:2025年经营活动现金流充裕(8.68亿元),远高于净利润,表明公司运营健康。同时,盈利预测显示2026年将是业绩的拐点之年,归母净利润增速预计高达26.42%,毛利率和净利率也将稳步提升。综合来看,华厦眼科凭借其在消费眼科领域的领先优势、全国化的网络布局以及深厚的医教研实力,在度过集采影响和行业竞争加剧的调整期后,有望进入高质量发展的新阶段。但其未来走势仍需密切关注市场竞争格局的变化以及宏观消费的复苏节奏。

微信扫一扫-立即使用

微信扫一扫-立即使用