华大智造(688114)

事件:公司近期发布2025年年度报告及2026年第一季度报告:2025年实现营业收入27.80亿元,同比减少7.73%;归母净利润-2.22亿元,同比减亏63.03%;扣非净利润-3.90亿元,同比减亏40.20%。2026年第一季度收入达5.85亿元,同比增长24.81%;归母净利润-1.05亿元,同比减亏37.87%,扣非净利润-0.88亿元,同比减亏38.90%。

全读长测序业务企稳复苏,多组学业务快速增长

2025年,全读长测序(SEQALL)业务实现主营业务收入22.0亿元,同比下降8.0%,年内基因测序上游行业竞争日趋激烈,产品价格承压,叠加应用落地周期拉长,终端需求增速放缓,市场整体面临阶段性挑战;智能自动化(GLI)业务实现主营业务收入2.5亿元,同比下降32.1%;多组学(OMICS)业务实现主营业务收入2.8亿元,同比增长47.8%。其中时空组学平台主营业务收入同比增长161.8%;细胞组学平台主营业务收入同比增长79.5%,低温样本存储平台主营业务收入同比增长188.0%。

2026年一季度,公司整体实现营业收入5.9亿元,同比增长24.8%,其中,全读长测序业务实现主营业务收入4.5亿元,同比增长了24.1%;智能自动化业务实现主营业务收入0.5亿元,同比增长2.2%;多组学业务实现主营业务收入0.8亿元,同比增长47.2%。

E25获批开拓下沉市场,阶段性定价加速抢占市场份额

2025年,全读长测序业务实现收入22.0亿元,同比下降8.0%;毛利率为56%,同比减少了5个百分点。产品层面,E25在年初获证后,凭借着速度快、成本低等优点,在临床领域广泛应用,报告期内E25设备收入同比增长150.8%,试剂收入同比增长459.7%,终端触达客户数量同比提升51.0%,凭借高普及性,小型化产品快速下沉市场、拓宽技术应用覆盖面,以创新技术打破全球小通量市场单一垄断格局,持续巩固公司全产业链竞争优势。2025年,全读长业务收入阶段性下滑,主要受两方面因素影响:一是产品结构变化,低通量设备销售占比提升,拉低整体平均单价;二是公司抢抓“不可靠实体清单”带来的存量替换机遇,实施阶段性定价策略,以价换量占据未来长期稳定市场份额。

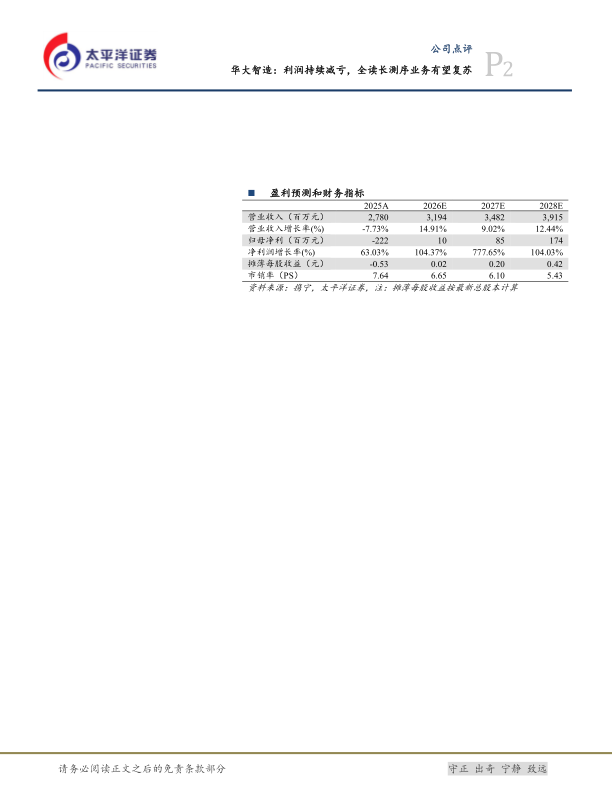

盈利预测及投资评级:我们预计公司2026/2027/2028年营业收入分别为31.94/34.82/39.15亿元,同比增速为14.91%/9.02%/12.44%;归母净利润为0.10/0.85/1.74亿元,同比增速为104.37%/777.65%/104.03%。对应EPS分别为0.02/0.20/0.42元,对应当前股价PS分别为7/6/5倍,维持“买入”评级。

风险提示:国内市场竞争加剧的风险;地缘政治波动的风险;新品研发不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用