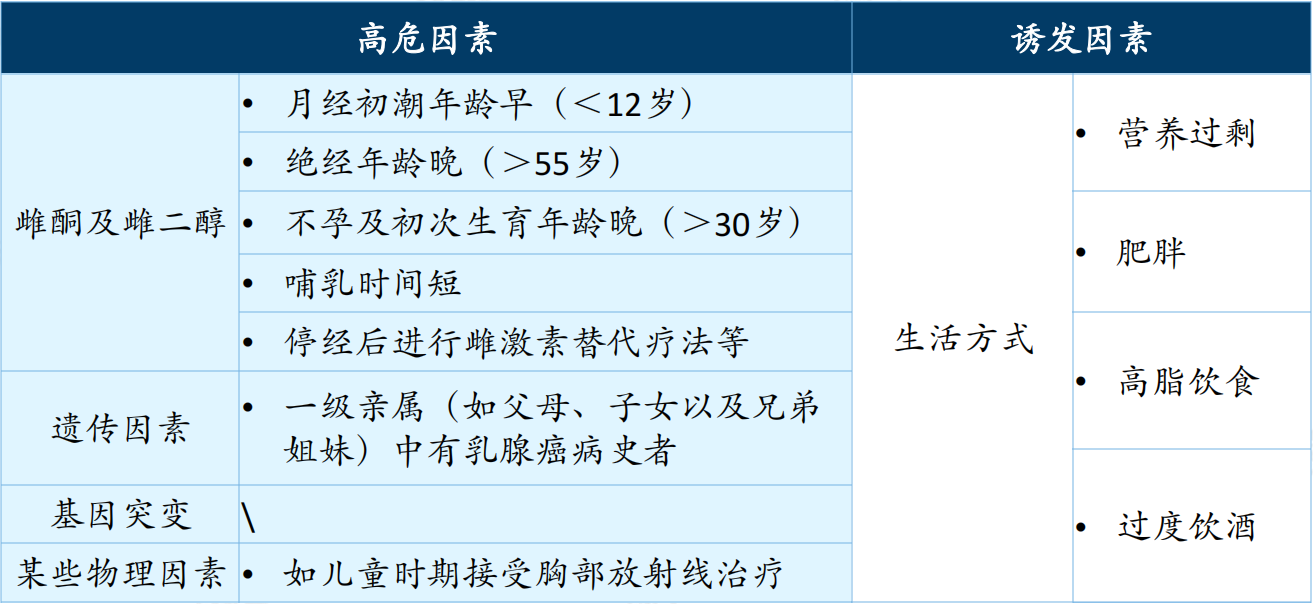

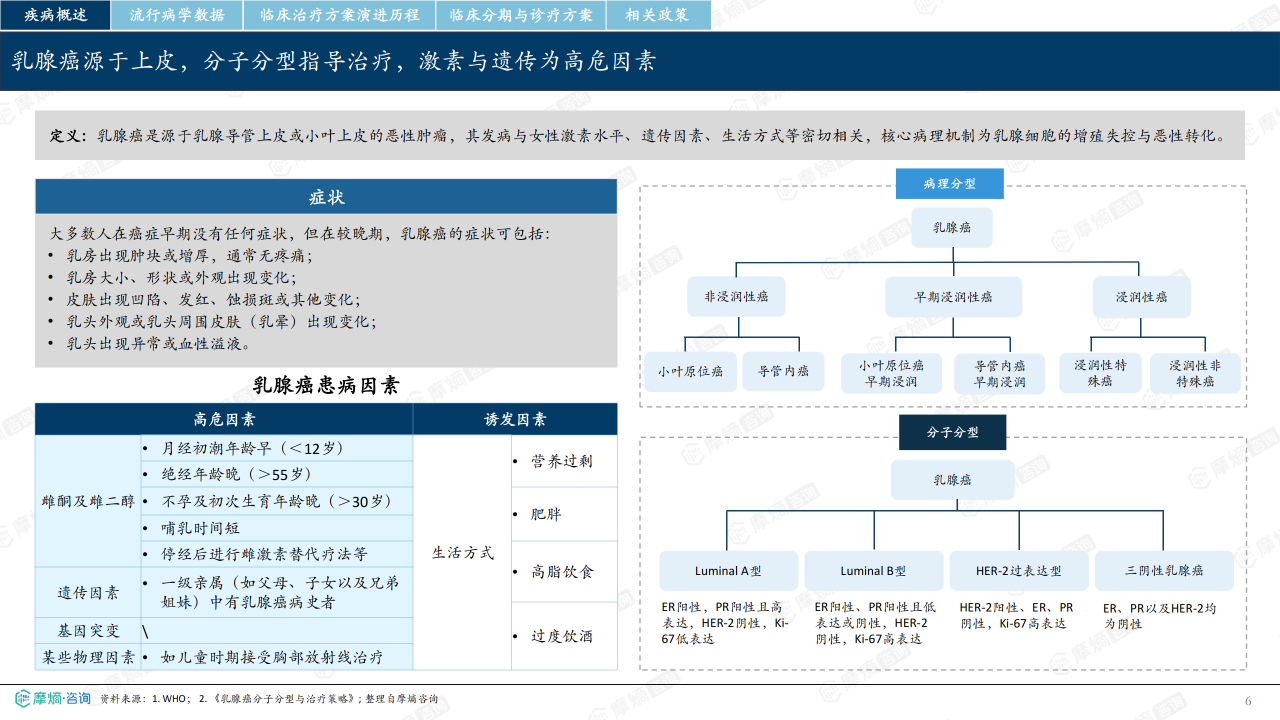

概览

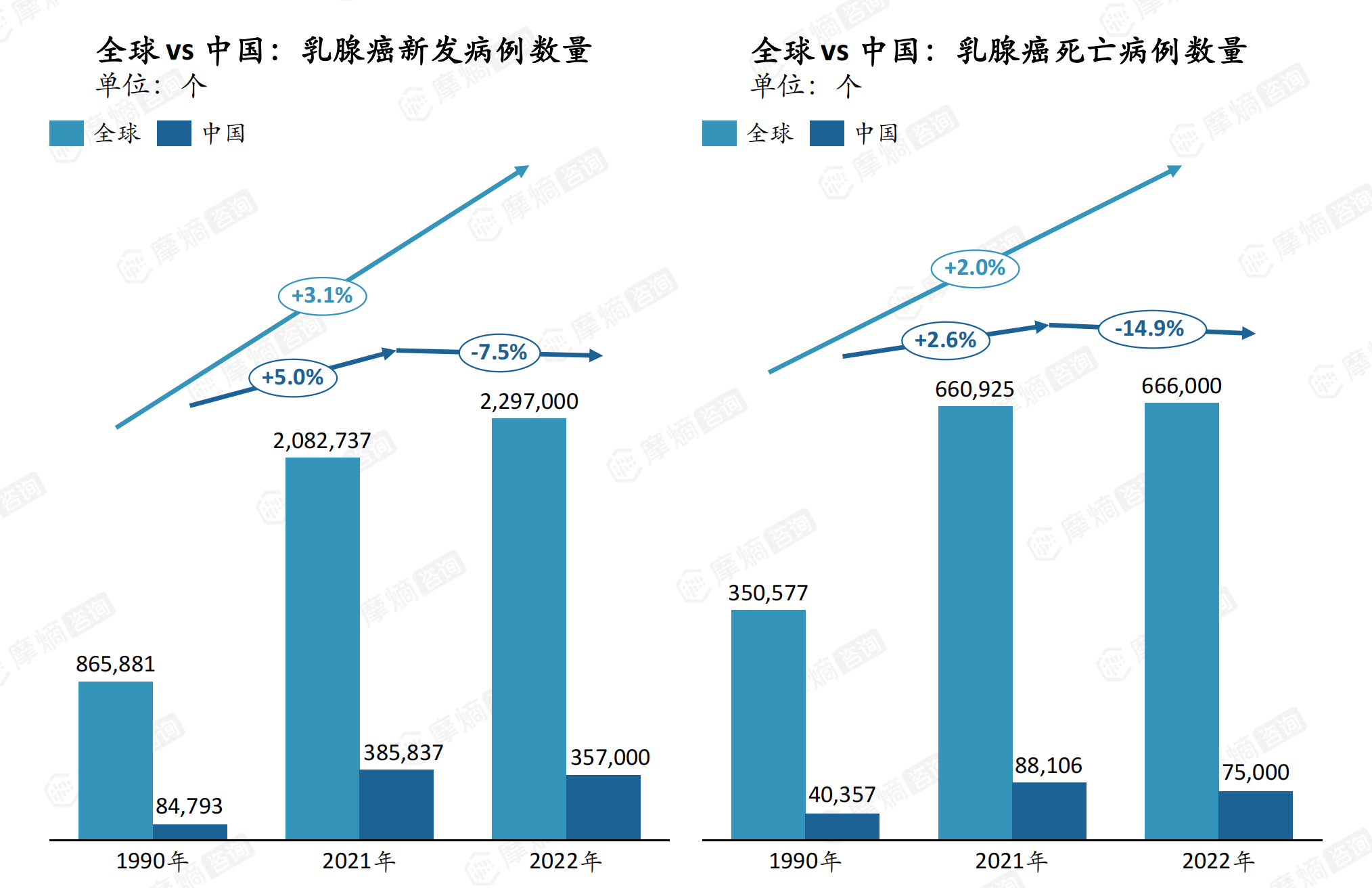

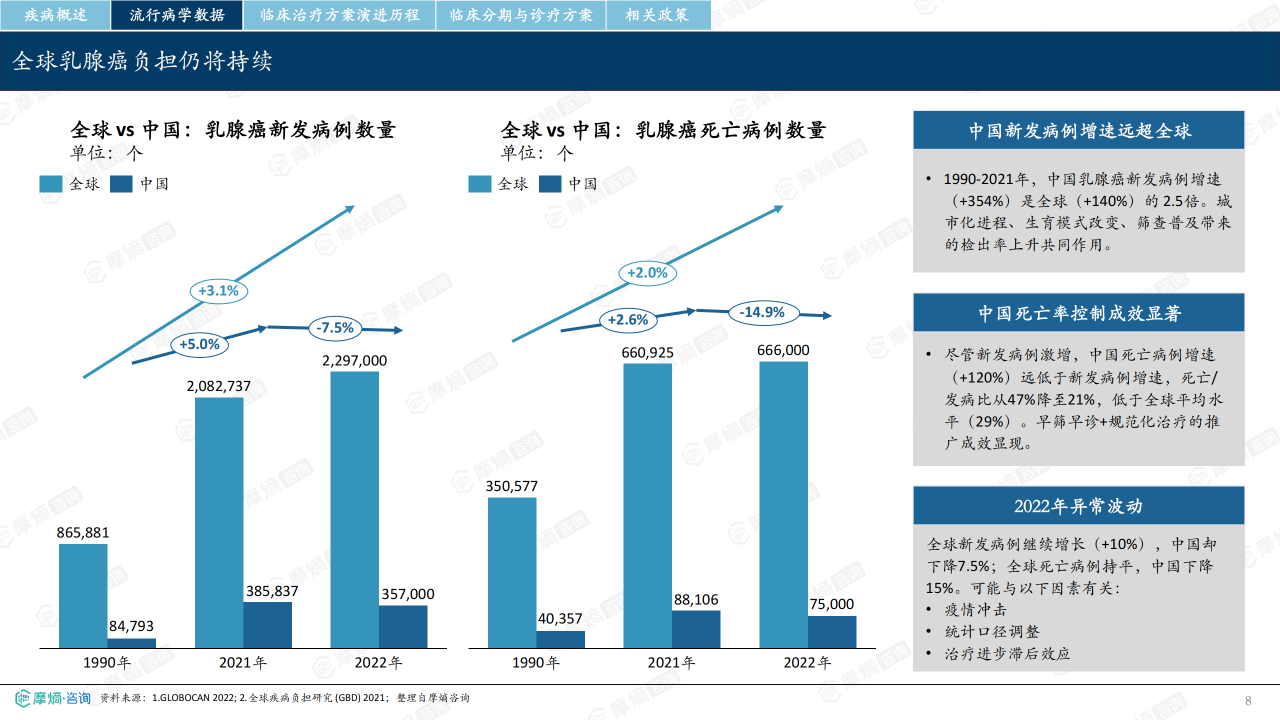

2026年,全球乳腺癌新发病例约230万,位列女性癌症发病率首位,其中中国新发病例1990至2021年增长354%,增速为全球2.5倍,城市化、生育模式改变与筛查普及是主要驱动因素。尽管发病激增,中国乳腺癌死亡/发病比已从47%降至21%,低于全球29%的平均水平,早筛早诊与规范化治疗成效显著。

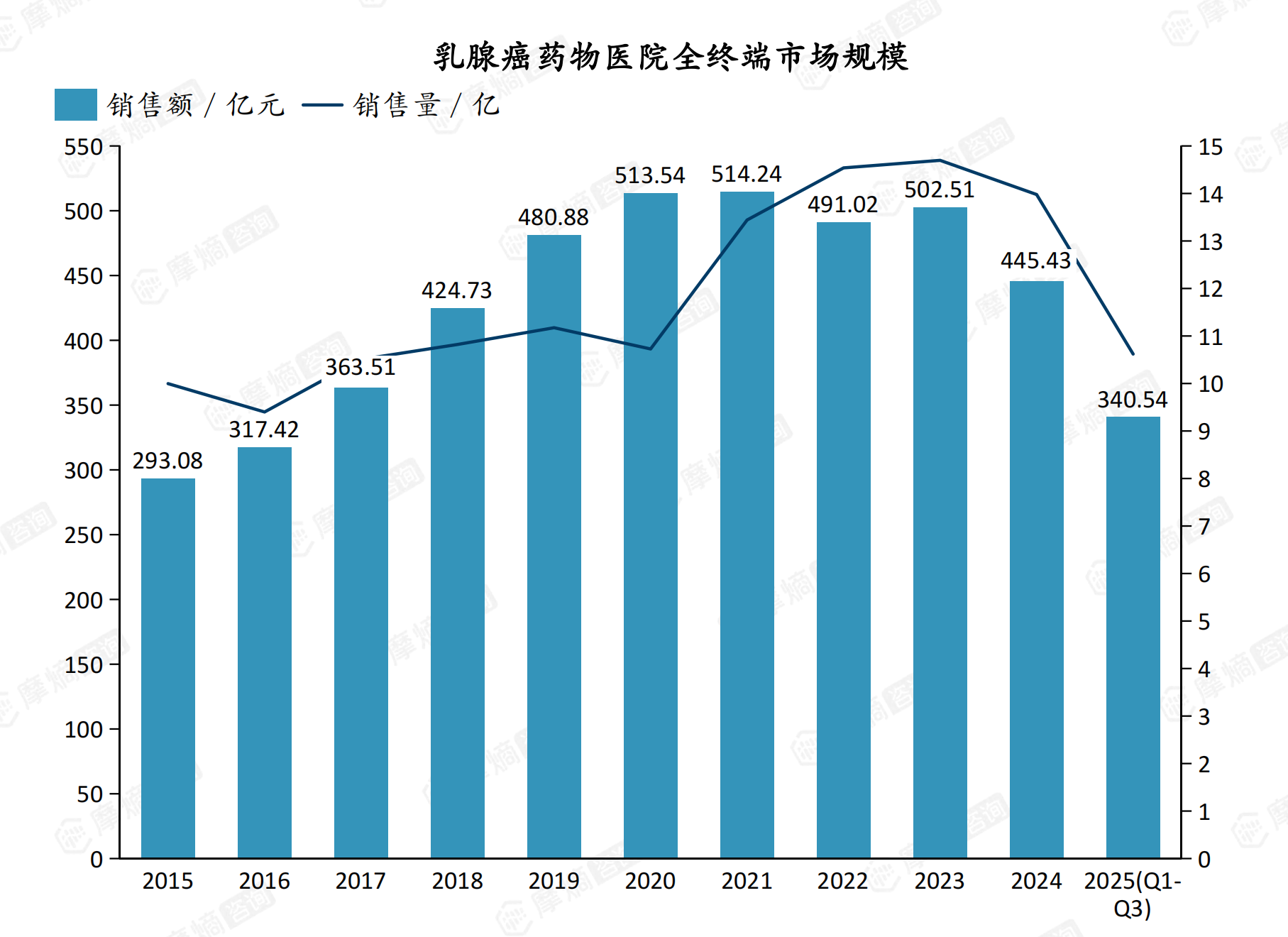

药物治疗市场方面,十年市场走出“倒U型”曲线:销售额于2021年见顶(514亿元),销售量于2023年见顶(14.7亿单位)。2025年前三季度销售额降至340.5亿元,同比下滑23.6%,缩水加速。“以价换量”逻辑彻底失效,医保控费、专利到期及临床路径优化是核心挤压因素。靶点格局上,HER2靠四代产品接力实现十年长牛,2021年超越Transferase成为第一大靶点,但2025年首次出现下滑信号,三大靶点(HER2、Transferase、PTK)全面进入下行通道。研发端,中国在创新药、改良型新药、生物类似药三大领域均占全球40%以上份额,实现“量”的全球并跑,但差异化创新与未满足临床需求(如三阴乳腺癌、ESR1突变耐药)仍是破局关键。

竞争格局

诺华与辉瑞领跑全球,复宏汉霖主导中国生物类似药市场

全球乳腺癌药物研发呈现企业梯队分化格局。诺华与辉瑞领跑后期赛道:诺华凭借CDK4/6抑制剂Kisqali(2025年销售额48亿美元,同比+57%)在美国转移性乳腺癌新处方市场份额达50%;辉瑞以Ibrance(哌柏西利)为基石(2025年销售额41.2亿美元),并收购Seagen强化ADC管线,vepdegestrant(ER降解剂)与atirmociclib(CDK4抑制剂)已进入后期临床。阿斯利康以Enhertu(德曲妥珠单抗)为核心引擎,2025年销售额近50亿美元(+40%+),主导HER2靶点迭代。中国本土企业呈分化态势:复宏汉霖以生物类似药主导,曲妥珠单抗(汉曲优®)占其2025年上半年收入的60%,但ADC管线加速布局,HLX87(HER2 ADC)已进入III期临床;恒瑞医药、百济神州在I/II期管线中布局广泛,但II期项目普遍薄弱,恐成后续竞争隐患。

ADC与CDK4/6驱动技术迭代,差异化创新成决胜关键

技术迭代驱动管线分化,ADC、口服SERD、PROTAC、CDK4抑制剂等下一代技术平台成为各企业布局重点。ADC赛道竞争白热化:德曲妥珠单抗之后,T-DXd类似物、双抗ADC、新型载荷ADC正在涌入,HER2靶点将迎来新一轮迭代。复宏汉霖的HLX48(EGFR x c-MET双抗ADC)进入临床前阶段,体现差异方向。CDK4/6抑制剂领域,诺华Kisqali增速领跑,辉瑞Ibrance面临专利到期冲击,辉瑞已推出下一代CDK4抑制剂atirmociclib。中国研发已全面并跑全球,创新药、改良型新药、生物类似药均占全球40%以上份额,但未来竞争力取决于“差异化”与“未满足临床需求”,热门靶点之外的三阴乳腺癌、ESR1突变耐药等领域存在巨大空白。

市场趋势分析

ADC迭代与精准分层重塑治疗格局,但内卷风险加剧

乳腺癌治疗正从“一刀切”走向“精准分层”,技术迭代周期显著缩短。ADC药物是当前最核心的驱动力:T-DXd通过“旁观者效应”开创HER2低表达治疗新时代,戈沙妥珠单抗覆盖三阴乳腺癌。但内卷风险已现——德曲妥珠单抗之后,大量同质化ADC管线涌入,HER2靶点2025年首次出现下滑信号。未来方向是下一代ADC联合疗法(如与PD-1、PARP抑制剂联用),以及新型载荷ADC(如双抗ADC、酶促定点偶联技术)。靶向联合与精准分层是另一主线:PARP抑制剂(奥拉帕利、氟唑帕利)、PI3K/AKT通路抑制剂(卡匹色替)基于生物标志物分层治疗。中国FABULOUS研究证实国产PARP抑制剂氟唑帕利疗效,标志精准治疗突破。口服SERD、PROTAC(如辉瑞vepdegestrant)等下一代技术平台正在重塑HR+乳腺癌耐药后治疗格局。

中国研发“量”上并跑,临床转化承压,差异化创新成破局关键

中国乳腺癌研发已实现“量”的全球并跑,但临床转化承压。研发阶段分布显示:中国批准上市品种211个,占全球54%;但早期临床(I/II期)占比高于全球,III期临床转化率偏低。适应症布局上,三阴乳腺癌研发投入高但上市转化率低,HER2低表达领域尚处空白,HR+乳腺癌将迎上市潮。企业竞争中,跨国药企(诺华、辉瑞、阿斯利康)凭借后期密集管线占据中国晚期临床主导,本土企业分化明显。复宏汉霖以生物类似药为基础,通过ADC加速转型(如HLX43 PD-L1 ADC为全球首个进入临床的品种),但需警惕II期薄弱带来的后续竞争隐患。未来趋势聚焦三阴乳腺癌免疫治疗(新辅助免疫治疗从晚期走向早期)、脑转移治疗突破(靶向药联合放疗)、以及技术融合(AI驱动药物发现、智能纳米递送系统)。存量博弈下,企业需布局多靶点、多机制的产品矩阵,降低单一靶点波动风险。

总结

2026年乳腺癌市场正处于关键转折点:十年增长周期见顶,三大靶点全面进入下行通道,医保控费与专利到期持续挤压市场空间。然而,技术迭代正加速重塑治疗格局——ADC药物(德曲妥珠单抗引领)、口服SERD、PROTAC、CDK4抑制剂等下一代平台为市场注入新动力。中国研发已在“量”上全面并跑全球,但在“质”上仍需在差异化靶点、耐药后治疗及临床转化效率层面突破。诺华、辉瑞、阿斯利康等跨国巨头凭借后期管线与迭代产品主导全球竞争,复宏汉霖等本土企业以生物类似药为基石加速ADC布局。未来市场竞争的核心将从“热点跟进”转向“临床价值与药物经济学优势”的角逐,在三阴乳腺癌、ESR1突变耐药、后ADC时代治疗选择等未满足领域,差异化创新是破局关键。

微信扫一扫-立即使用

微信扫一扫-立即使用