山外山(688410)

业绩超预期,规模效应带动盈利能力显著提升

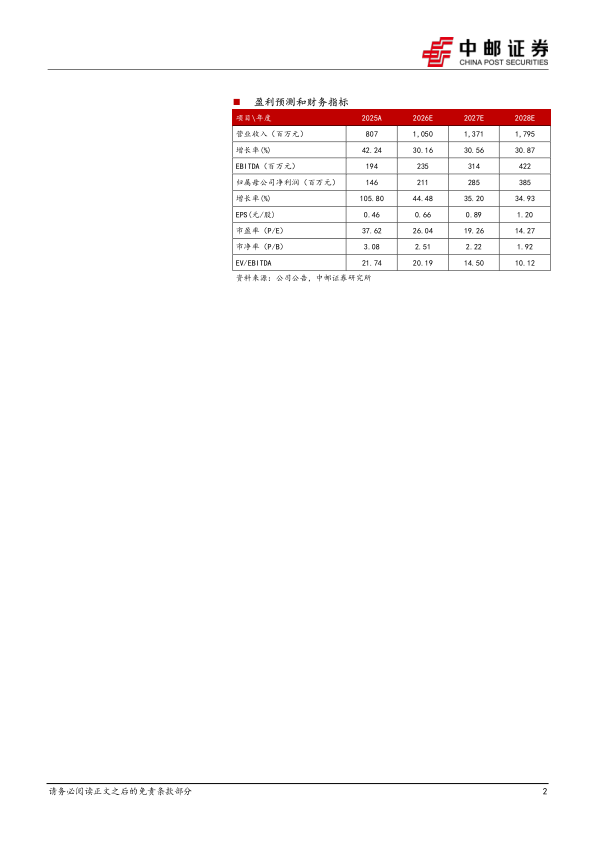

2025年公司实现营业收入8.07亿元,同比增长42.24%;实现归母净利润1.46亿元,同比大幅增长105.80%;扣非归母净利润为1.39亿元,同比增长143.21%。2026年一季度,公司业绩延续高增态势,实现营业收入2.30亿元,同比增长21.33%;实现归母净利润5448万元,同比增长47.21%;扣非归母净利润5092万元,同比增长45.69%。

得益于公司作为国产血液净化设备龙头,依托技术优势和品牌效应,产品市占率持续提升,带动销售收入稳步增长。以及随着公司自产耗材产销量的提升,单位固定成本进一步下降,规模效应显现。公司利润端增速连续大幅领跑收入端增速,盈利能力不断强化。2025年公司综合毛利率达到50.23%,较上年同期大幅上升4.95%。此外,公司造血能力持续提升,2025年经营活动产生的现金流量净额高达3.08亿元,同比增长115.17%。

“设备+耗材”双引擎齐发力,海内外市场双线高增

公司通过产品结构优化实现了设备、耗材双轮驱动。根据今日标讯数据,2025年山外山在中国血液透析机市场占有率达21.44%,行业排名第三,稳居国产品牌第一;连续性血液净化设备市占率为20.77%,连续多年位居国内行业第一。2025年,血液净化设备实现收入5.46亿元,同比增长44.32%,毛利率提升3.26%至59.17%;血液净化耗材实现收入1.89亿元,同比增速达46.49%,毛利率大幅提升12.31%至43.54%。其中,自产耗材实现营业收入1.51亿元,同比增长92.59%。公司耗材覆盖范围不断扩大,市场认可度攀升,2025年耗材销量同比增长23.82%,设备销量增速达46.18%。从区域来看,国内市场精耕细作实现收入6.34亿元(+44.59%),海外市场持续突破实现收入1.72亿元(+34.31%),全球化布局成效显著,有望带动整体业绩持续提升。

盈利预测与估值

公司作为国内具有完整自主知识产权的血液净化全产业链龙头,设备与耗材的协同效应正在加速兑现。随着高端设备市占率的持续扩大以及自产高毛利耗材占比的进一步提升,叠加海外市场的逐步放量。预计2026-2028年公司营收分别为10.5/13.7/18.0亿元,归母净利润分别为2.1/2.9/3.9亿元,对应PE分别为26.0/19.3/14.3倍。

风险提示:

风险提示:商业化不及预期风险,市场竞争加剧风险,研发进度不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用