千红制药(002550)

投资要点

公司业绩短期放缓。2025年,公司实现营业收入15.71亿元(同比+2.95%),归母净利润3.99亿元(同比+12.01%),扣非归母净利润2.83亿元(同比+5.33%);其中,Q4单季度营业收入3.56亿元(同比+11.81%),归母净利润0.16亿元(同比-66.48%),扣非归母净利润0.12亿元(同比-69.83%)。公司2025年销售毛利率为58.36%(同比+3.51pp),销售净利率为23.75%(同比+1.92pp)。2026Q1公司实现营收3.58亿元(同比-20.58%),归母净利润0.85亿元(同比-47.16%),扣非归母净利润0.77亿元(同比-27.60%)。2026Q1公司营收与净利润均出现同比下滑,收入端受全球肝素原料药市场需求疲软及客户合同发货节奏影响,净利润端主要是去年同期收回建元信托部分逾期款形成较高基数所致。

产业链控制力显著增强。2025年,公司原料药业务营收4.56亿元(同比+2.95%),毛利率32.82%(同比-4.85pp);制剂业务营收10.75亿元(同比-0.35%),毛利率为70.41%(同比+8.59pp),盈利结构持续向高附加值产品倾斜。河南千牧已正式投产,为公司提供充足的肝素上游原材料,湖北千红药用酶原料药基地已竣工,支撑胰激肽原酶、弹性蛋白酶等核心制剂规模化生产。公司通过布局河南千牧、湖北千红构建多糖类产品和药用酶类的两大自有完整产业链,最大限度确保上游原料的供给充足和质量可靠,确保产品从源头到上市全程可追溯,全产业链优势明显。

创新管线持续推进。2025年公司研发投入1.48亿元(同比-1.72%)。公司已有4个创新药项目处于II期临床阶段。QHRD107胶囊是国内首个获批临床的口服CDK9抑制剂,适应症是急性髓系白血病(AML),目前正处于Ⅱa期临床试验阶段。QHRD106注射液是一种新型长效激肽释放酶,适应症是新型急性缺血性脑卒中(AIS),目前正处IIb期临床试验阶段。QHRD211注射液是重组人生长激素,目前已完成II期临床患者入组。QHRD110胶囊是口服CDK4/6抑制剂创新药物,适应症是恶性脑胶质瘤(GBM),目前已完成澳大利亚Ⅰ期临床试验及国内桥接临床试验,正处于Ⅱ期临床试验阶段。创新管线密集突破,有望成为公司未来发展新的增长点。

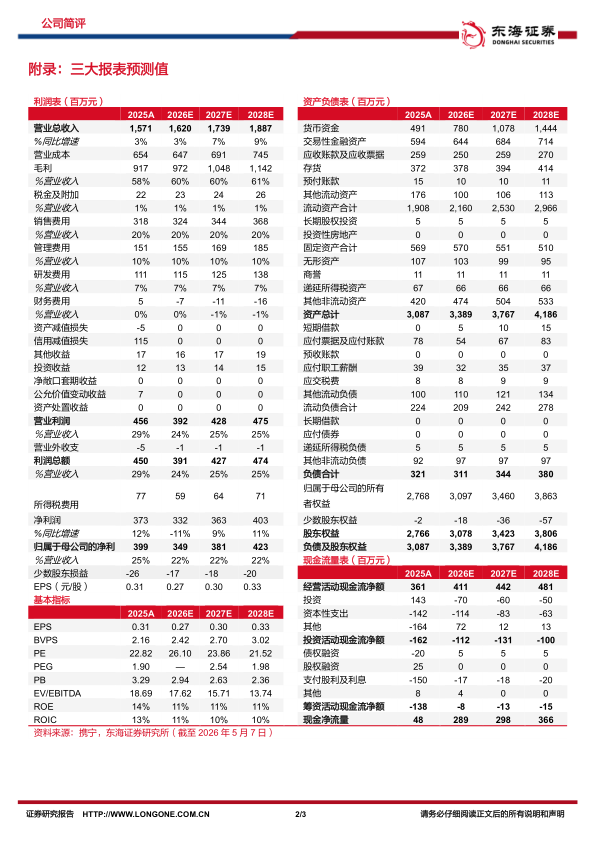

投资建议:考虑到肝素原料药市场需求不确定性等因素影响,我们适当下调2026-2027年盈利预测,新增2028年盈利预测,预计公司2026-2028年实现归母净利润3.49/3.81/4.23亿元(2026-2027年原预测值5.12/6.15亿元),对应EPS分别为0.27/0.30/0.33,对应PE分别为26.10/23.86/21.52倍。公司主营业务整体稳健,维持“买入”评级。

风险提示:产品价格下降风险;肝素下游需求不及预期风险;新药研发进展不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用