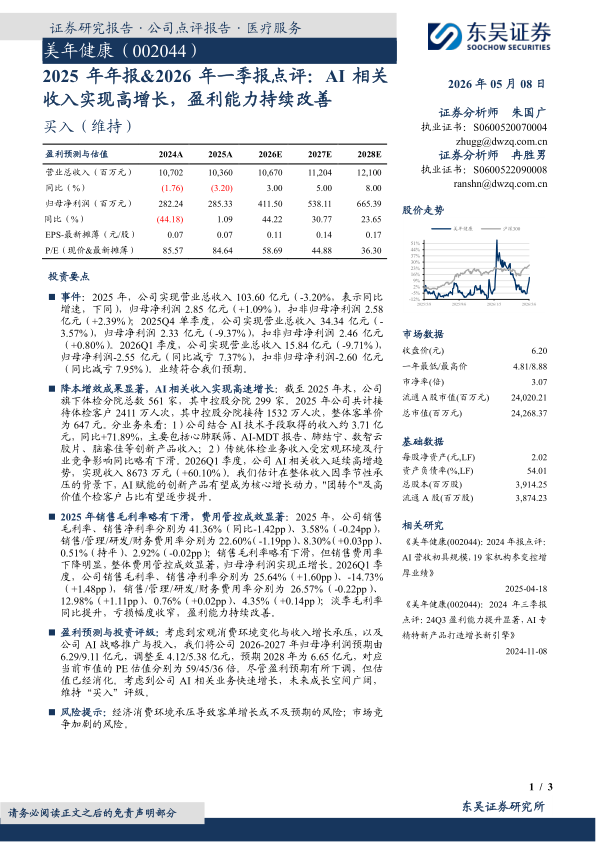

美年健康(002044)

投资要点

事件:2025年,公司实现营业总收入103.60亿元(-3.20%,表示同比增速,下同),归母净利润2.85亿元(+1.09%),扣非归母净利润2.58亿元(+2.39%);2025Q4单季度,公司实现营业总收入34.34亿元(-3.57%),归母净利润2.33亿元(-9.37%),扣非归母净利润2.46亿元(+0.80%)。2026Q1季度,公司实现营业总收入15.84亿元(-9.71%),归母净利润-2.55亿元(同比减亏7.37%),扣非归母净利润-2.60亿元(同比减亏7.95%)。业绩符合我们预期。

降本增效成果显著,AI相关收入实现高速增长:截至2025年末,公司旗下体检分院总数561家,其中控股分院299家。2025年公司共计接待体检客户2411万人次,其中控股分院接待1532万人次,整体客单价为647元。分业务来看:1)公司结合AI技术手段取得的收入约3.71亿元,同比+71.89%,主要包括心肺联筛、AI-MDT报告、肺结宁、数智云胶片、脑睿佳等创新产品收入;2)传统体检业务收入受宏观环境及行业竞争影响同比略有下滑。2026Q1季度,公司AI相关收入延续高增趋势,实现收入8673万元(+60.10%)。我们估计在整体收入因季节性承压的背景下,AI赋能的创新产品有望成为核心增长动力,"团转个"及高价值个检客户占比有望逐步提升。

2025年销售毛利率略有下滑,费用管控成效显著:2025年,公司销售毛利率、销售净利率分别为41.36%(同比-1.42pp)、3.58%(-0.24pp),销售/管理/研发/财务费用率分别为22.60%(-1.19pp)、8.30%(+0.03pp)、0.51%(持平)、2.92%(-0.02pp);销售毛利率略有下滑,但销售费用率下降明显,整体费用管控成效显著,归母净利润实现正增长。2026Q1季度,公司销售毛利率、销售净利率分别为25.64%(+1.60pp)、-14.73%(+1.48pp),销售/管理/研发/财务费用率分别为26.57%(-0.22pp)、12.98%(+1.11pp)、0.76%(+0.02pp)、4.35%(+0.14pp);淡季毛利率同比提升,亏损幅度收窄,盈利能力持续改善。

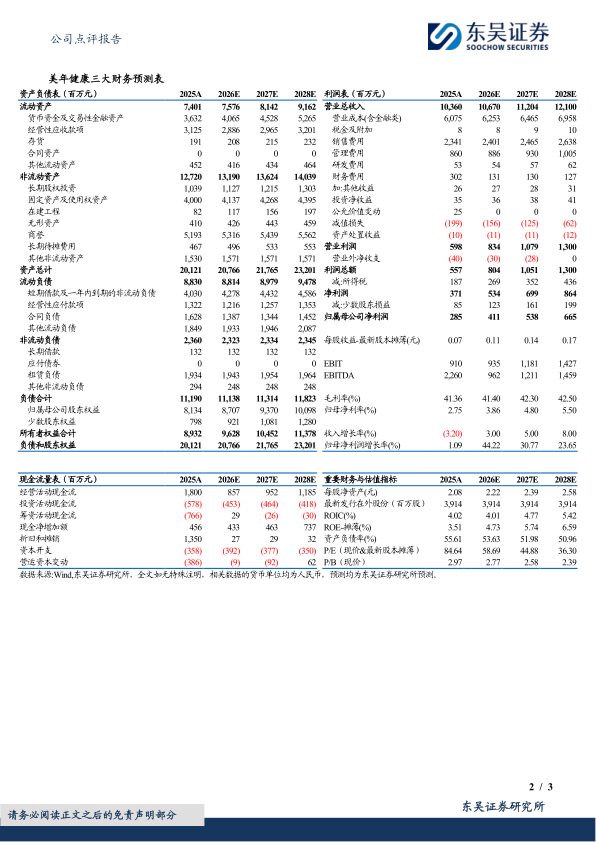

盈利预测与投资评级:考虑到宏观消费环境变化与收入增长承压,以及公司AI战略推广与投入,我们将公司2026-2027年归母净利润预期由6.29/9.11亿元,调整至4.12/5.38亿元,预期2028年为6.65亿元,对应当前市值的PE估值分别为59/45/36倍。尽管盈利预期有所下调,但估值已经消化。考虑到公司AI相关业务快速增长,未来成长空间广阔,维持“买入”评级。

风险提示:经济消费环境承压导致客单增长或不及预期的风险;市场竞争加剧的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用