中心思想

2025Q4 医药持仓快速回落至历史低位,板块配置持续低配

- 2025Q4公募基金医药重仓市值环比下降18.81%至3125亿元,持仓占比降至8.12%,较历史均值低3.89pct;非医药主题基金配比仅2.93%,低于历史均值4.48pct,显示机构对医药板块配置意愿极度低迷,仓位创下阶段新低。

- 重仓股集中度从创新药向器械、服务领域扩散:头部个股如恒瑞医药(重仓基金数减少228支)、药明康德(减少158支)被明显减仓,而联影医疗、泰格医药、翰森制药等新进入前30,反映市场投资主线已转向器械、服务等领域。

行业基本面平稳但分化,政策控费效果显现

- 医药制造业收入2025Q4同比下降1.2%,延续下滑趋势;门诊费用受呼吸道疾病影响在2023年初达历史峰值后回落,住院费用因DRG控费呈下降趋势;2024年诊疗人次恢复增长,但2025年初略有回落;医保基金运行平稳,2025年1-11月统筹基金收入26320.68亿元,支出21100.46亿元。

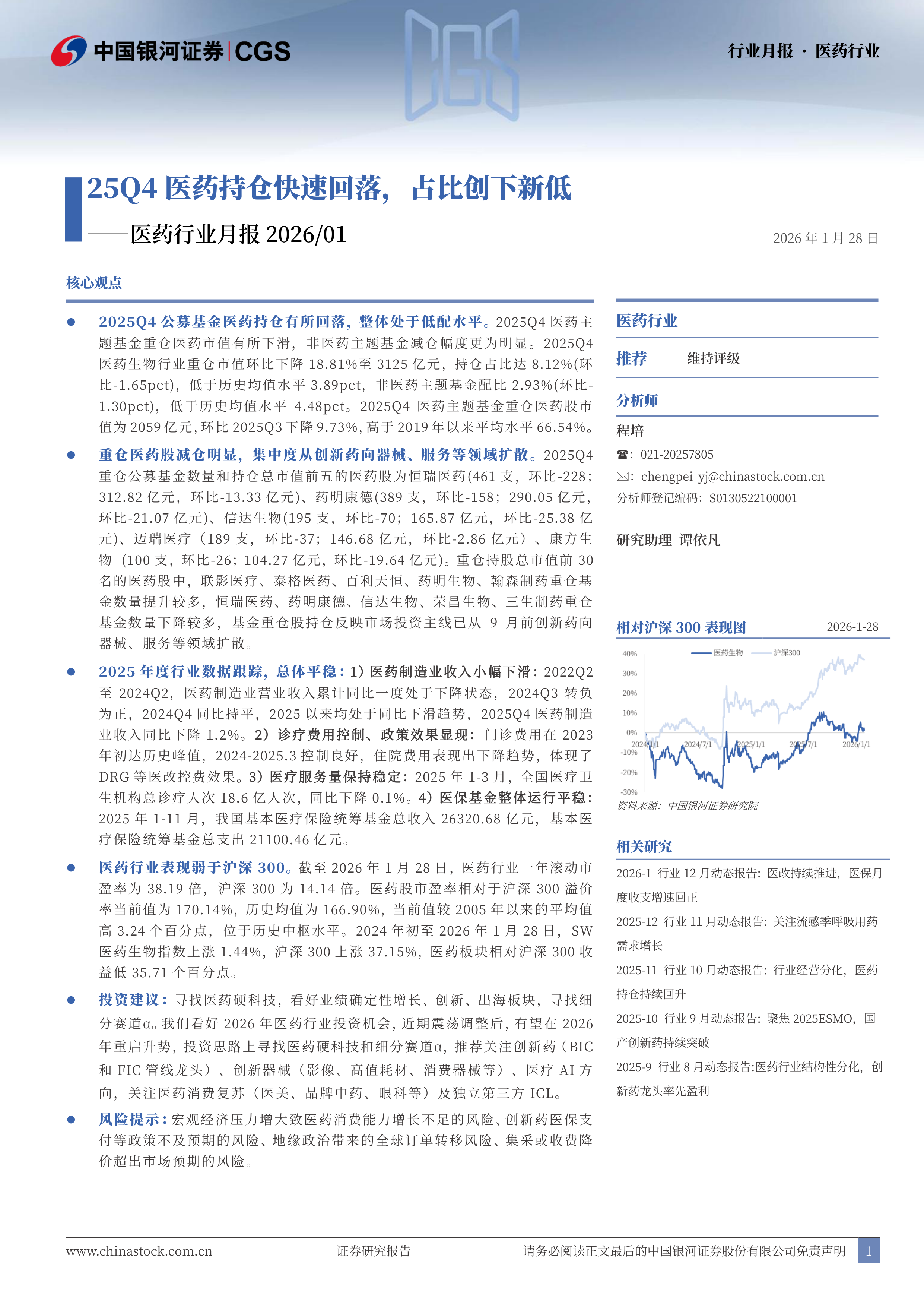

- 医药板块涨幅远落后于沪深300(2024年初以来医药指数上涨1.44%,沪深300上涨37.15%),估值溢价率170.14%处于历史中枢水平,板块呈现“低仓位+低估值”特征。

主要内容

一、医药行业基金持仓更新

2025Q4公募基金医药持仓总市值3125亿元,占比8.12%(环比-1.65pct),排所有行业第五位(较Q3下降2名)。非医药主题基金重仓市值仅1066亿元,配比2.93%(环比-1.30pct)。医药主题基金重仓市值2059亿元,环比下降9.73%。二级子行业中,化学制药占比39.39%居首(环比-1.64pct),生物制品和医疗服务占比分别提升2.07pct和4.32pct,中药和医药商业占比下降。重仓股前五为恒瑞医药、药明康德、信达生物、迈瑞医疗、康方生物,持有基金数普遍减少;新进入前30的联影医疗、泰格医药、百利天恒等获得增持,反映投资方向从创新药向器械、服务扩散。

二、行业数据动态

(一)医药行业表现弱于沪深300

截至2026年1月28日,医药行业滚动PE为38.19倍,沪深300为14.14倍,溢价率170.14%(历史均值166.90%),处于历史中枢水平。2024年初至2026年1月28日,SW医药生物指数上涨1.44%,沪深300上涨37.15%,相对收益低35.71个百分点。

(二)医药制造业收入小幅下滑

2025Q4医药制造业收入同比下降1.2%,延续2022年以来的下滑趋势。2022Q2至2024Q2累计同比一度下降,2024Q3转正后Q4持平,2025年以来重回同比下滑,当前增速仍低于GDP增速。

(三)门诊费用随疫情上升,住院费用得到遏制

次均门诊费用从2013年255.7元(三级医院)升至2025年1-3月379.1元,2023年初达历史峰值后回落。人均住院费用三级医院从11752.2元降至11630.2元,二级医院小幅上升但整体得到控制,体现了DRG等医改控费效果。

(四)2024年诊疗及出院人次提升,体现医疗服务量显著恢复

2024年全国总诊疗人次101.1亿(同比+5.8%),出院3.1亿人次(同比+5.8%)。2025年1-3月总诊疗人次18.6亿(同比-0.1%),出院6636万人次(同比-1.2%),但医院诊疗仍增长0.6%,出院下降0.5%。

(五)医保基金整体运行平稳

2024年全国医保基金总收入3.48万亿元(+4.4%),总支出2.97万亿元(+5.5%),支出增速有所遏制。2025年1-11月统筹基金收入26320.68亿元,支出21100.46亿元,运行平稳,职工医保累计结余2.6万亿元,居民医保累计结余7600多亿元(紧平衡)。

三、投资建议

看好2026年医药行业投资机会,建议寻找医药硬科技和细分赛道α。重点推荐方向:创新药(BIC和FIC管线龙头)、创新器械(影像、高值耗材、消费器械)、医疗AI,关注医药消费复苏(医美、品牌中药、眼科)及独立第三方ICL。具体关注公司包括三生制药、恒瑞医药、药明康德、迈瑞医疗、联影医疗、爱尔眼科等(详见报告原文)。

四、风险提示

包括四大风险:1)宏观经济压力致医药消费能力增长不足;2)创新药医保支付等政策不及预期;3)地缘政治带来全球订单转移;4)集采或收费降价超预期。

总结

基金持仓创低配新低,行业基本面平稳但分化

2025Q4医药板块机构持仓占比8.12%创阶段新低,非主题基金配比仅2.93%,低位特征显著。行业基本面总体平稳:制造业收入微降,诊疗量2024年恢复但2025年初略有回落,医保运行稳健,住院费用控费效果显现。板块估值处于历史中枢,相对沪深300表现持续弱势。

寻找医药硬科技,看好创新与出海方向

报告建议2026年重点关注创新药(FIC/BIC管线)、创新器械(影像、高值耗材等)、医疗AI以及医药消费复苏领域的结构性机会。同时提示宏观经济、政策、地缘政治及集采降价等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用