新产业(300832)

核心观点:

事件:公司发布2023年一季度报告,公司2023年1-3月实现收入8.76亿元(+17.91%),归母净利润3.55亿元(+15.10%),扣非净利润3.18亿元(+11.12%),经营性现金流1.80亿元(-0.56%)。

一季度业绩符合预期,X8高速机装机进展顺利。尽管一季度早期国内市场并未完全走出疫情影响,且同期基数较高,公司2023年Q1仍实现17.91%稳定增长,自2021年Q1以来公司营业收入/归母净利的复合增速分别达到28%及45%。一季度国内外X8装机共计228台,我们认为X8上市后补齐公司高速机版图,中大型客户有望实现加速渗透。

毛利率水平短期承压,装机提速有望推动未来试剂增长。2023年Q1公司整体毛利率下滑至68.68%,较2021年Q1下降3.43个百分点,主要是国内院端诊疗量尚未完全恢复及海外装机快速放量,导致毛利相对较低的仪器销售占比提升。2023年Q1公司海外市场收入同比增长24.81%,其中仪器销售收入同比增长49.25%,基于新机型上市后推广力度较大,预计Q1国内仪器销售情况亦较好。我们认为,随着国内外装机上量,试剂产出有望随即被快速带动,公司整体毛利率有望逐步恢复至较高水平。

研发维持高投入,仪器及试剂产品持续丰富。2023年Q1公司研发费用为8,319万元(+42.20%),研发费用率为9.50%(+1.62pct),随着研发投入力度持续加强,公司产品线不断推陈出新,企业长期竞争实力得以巩固。公司目前在售化学发光仪器10款,其中中大型仪器包括MAGLUMIX3/X6/X8,检测速度分别可达200/450/600测试/小时,并可与高速生化仪C8形成一体机及流水线解决方案,以满足各类终端客户的不同需求。试剂方面,公司在售化学发光试剂涵盖肿瘤标志物、甲状腺、传染病、性腺、心肌标志物等多种检测项目;生化试剂涵盖盖肾功能、肝功能、特种蛋白、脂类等多种检测项目。此外,公司目前有BiossaysE6Plus/MolecisionR8等仪器及多项试剂产品在研。

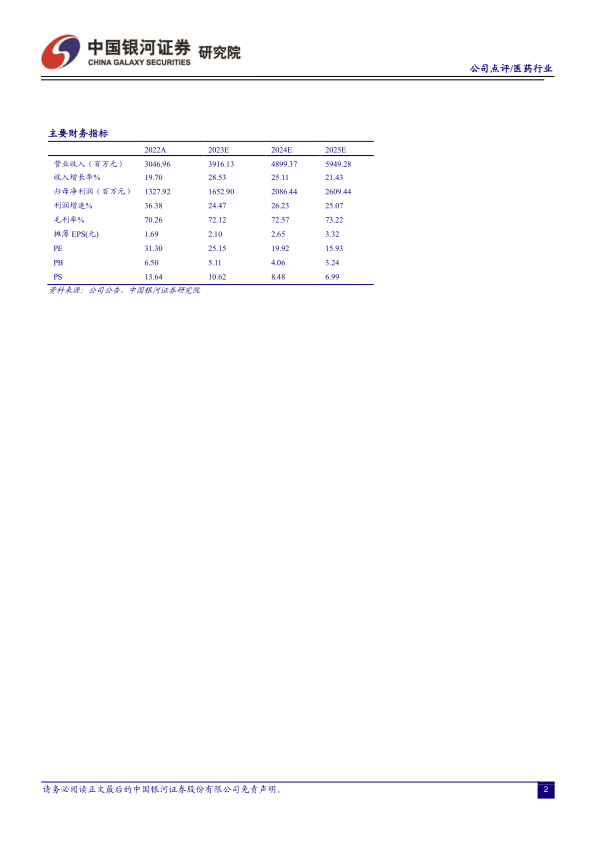

投资建议:公司是国产化学发光龙头,国内外高端机型持续装机放量,带动试剂业务高速增长。我们预计公司2023-2025年归母净利润分别为16.53/20.86/26.09亿元,同比增长24.47%/26.23%/25.07%,EPS为2.10/2.65/3.32元,当前股价对应PE为25/20/16倍,维持“推荐”评级。

风险提示:海外拓展不及预期的风险、降价幅度超预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用