金域医学(603882)

事件:公司发布2025年年报及2026年一季报。2025年公司实现营业收入60.30亿元(同比-16.12%),归母净利润-1.73亿元(同比+54.56%),扣非归母净利润-1.61亿元(同比+32.47%)。2026Q1公司实现营业收入13.51亿元(同比-7.88%),实现归母净利润0.43亿元(同比+254.00%),扣非归母净利润0.52亿元(同比+233.95%)。

点评:

26Q1非经营性因素影响减弱,期待盈利逐步回升:①25年计提3.7亿元信用减值,利润承压。在收入上看,25年公司收入端承压,其中西南收入11.43亿元(同比-14%),华南收入16.89亿元(同比-11%),华东收入8.39亿元(同比-14%),华中收入7.04亿元(同比-28%),华北收入7.69亿元(同比-13%)。在利润方面,25年公司计提3.7亿元信用减值,随着历史影响逐步出清,该部分业务对公司财务状况的不利影响于2025年内基本消除。②26Q1非经营性因素影响减弱,毛利率提升1.65个百分点。26Q1公司毛利率提升1.65个百分点(达34.9%),而销售费用率下降0.4个百分点(达14.16%)。此外,随着历史影响出清,26Q1信用减值损失大幅减少(26Q1信用减值转回0.1亿元),非经营性因素对公司报表的不利影响基本消除。我们认为,随着非经营性因素的逐步消除,叠加检验外包渗透率逐步提升,以及公司“AI in All战略”的落地,公司盈利能力有望逐步提升。

向“医学智能诊断服务商”转型,重视投资者回报:①“AI IN ALL”打造全场景智能应用体系。25年公司共开发AI智能体应用超80个,总调用量超2500万次,覆盖实验室检测、临床服务等内外部场景,全年节省工作量超2.1万人天,服务医生达44万人。落地省内首个县域AI辅助诊疗平台,“域见医言”大模型、病理报告预警智能体等核心产品斩获多项国家级、省级荣誉,树立AI+医检应用标杆。②25年完成近20笔数据产品交易。公司依托30PB的高质量医检数据资源、数据治理能力、数据平台支撑能力,形成了核心数据服务层面的差异化竞争优势。2025年公司构建的医检可信数据空间入选国家首批可信数据空间创新发展试点,32款数据产品登陆广州、北京、上海等5大数据交易所,覆盖公卫防控、新药研发等多元场景。同时,25年金域医学已经完成近20笔数据产品交易。③在股东回报方面,2024年至今,公司实施2023年年度、2024年前三季度及2025年前三季度利润分配,每股派发现金红利均为0.88元(含税),累计现金分红金额为12.23亿元。此外,26年4月公司拟进行股份回购,回购资金总额不低于人民币1.5亿元(含本数),不超过人民币2亿元(含本数),回购价格不超过35.00元/股(含本数)。

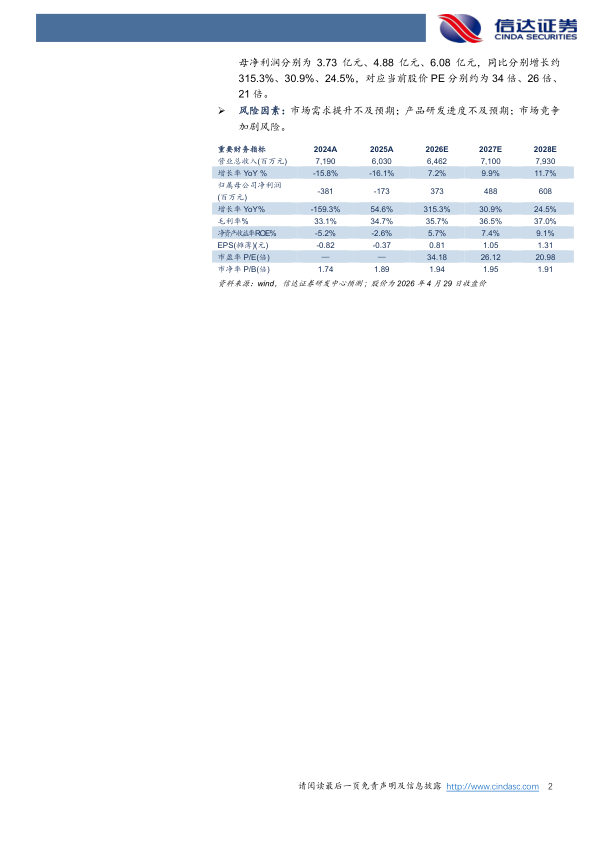

盈利预测:我们预计公司2026-2028年营业收入分别为64.62亿元、71亿元、79.3亿元,同比增速分别约为7.2%、9.9%、11.7%,实现归母净利润分别为3.73亿元、4.88亿元、6.08亿元,同比分别增长约315.3%、30.9%、24.5%,对应当前股价PE分别约为34倍、26倍、21倍。

风险因素:市场需求提升不及预期;产品研发进度不及预期;市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用