佐力药业(300181)

投资要点

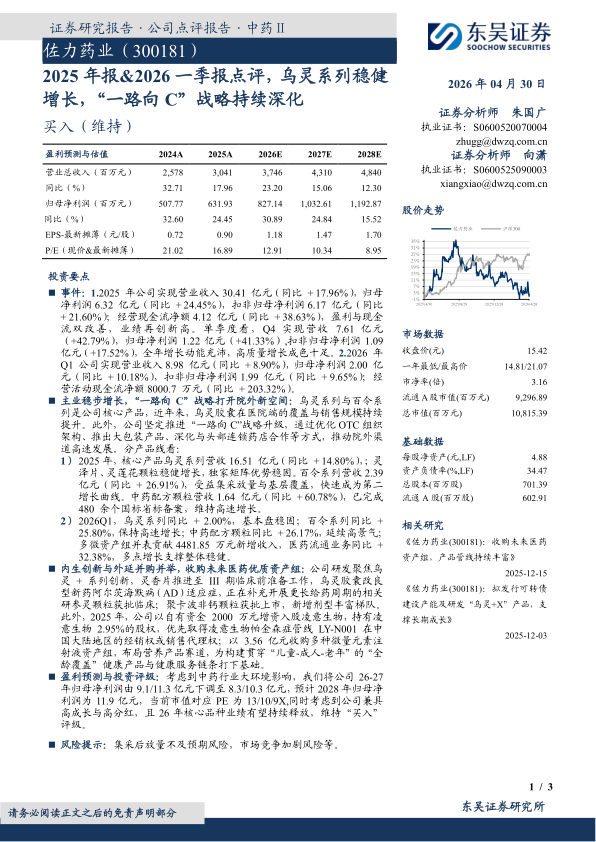

事件:1.2025年公司实现营业收入30.41亿元(同比+17.96%),归母净利润6.32亿元(同比+24.45%),扣非归母净利润6.17亿元(同比+21.60%);经营现金流净额4.12亿元(同比+38.63%),盈利与现金流双改善,业绩再创新高。单季度看,Q4实现营收7.61亿元(+42.79%),归母净利润1.22亿元(+41.33%),扣非归母净利润1.09亿元(+17.52%),全年增长动能充沛,高质量增长成色十足。2.2026年Q1公司实现营业收入8.98亿元(同比+8.90%),归母净利润2.00亿元(同比+10.18%),扣非归母净利润1.99亿元(同比+9.65%);经营活动现金流净额8000.7万元(同比+203.32%)。

主业稳步增长,“一路向C”战略打开院外新空间:乌灵系列与百令系列是公司核心产品,近年来,乌灵胶囊在医院端的覆盖与销售规模持续提升。此外,公司坚定推进“一路向C”战略升级,通过优化OTC组织架构、推出大包装产品、深化与头部连锁药店合作等方式,推动院外渠道高速发展。分产品线看:

1)2025年,核心产品乌灵系列营收16.51亿元(同比+14.80%),;灵泽片、灵莲花颗粒稳健增长,独家矩阵优势稳固。百令系列营收2.39亿元(同比+26.91%),受益集采放量与基层覆盖,快速成为第二增长曲线。中药配方颗粒营收1.64亿元(同比+60.78%),已完成480余个国标省标备案,维持高速增长。

2)2026Q1,乌灵系列同比+2.00%,基本盘稳固;百令系列同比+25.80%,保持高速增长;中药配方颗粒同比+26.17%,延续高景气;多微资产组并表贡献4481.85万元新增收入,医药流通业务同比+32.38%,多点增长支撑整体稳健。

内生创新与外延并购并举,收购未来医药优质资产组:公司研发聚焦乌灵+系列创新,灵香片推进至III期临床前准备工作,乌灵胶囊改良型新药阿尔茨海默病(AD)适应症,正在补充开展更长给药周期的相关研参灵颗粒获批临床;聚卡波非钙颗粒获批上市,新增剂型丰富梯队。此外,2025年,公司以自有资金2000万元增资入股凌意生物,持有凌意生物2.95%的股权,优先取得凌意生物帕金森症管线LY-N001在中国大陆地区的经销权或销售代理权;以3.56亿元收购多种微量元素注射液资产组,布局营养产品赛道,为构建贯穿“儿童-成人-老年”的“全龄覆盖”健康产品与健康服务链条打下基础。

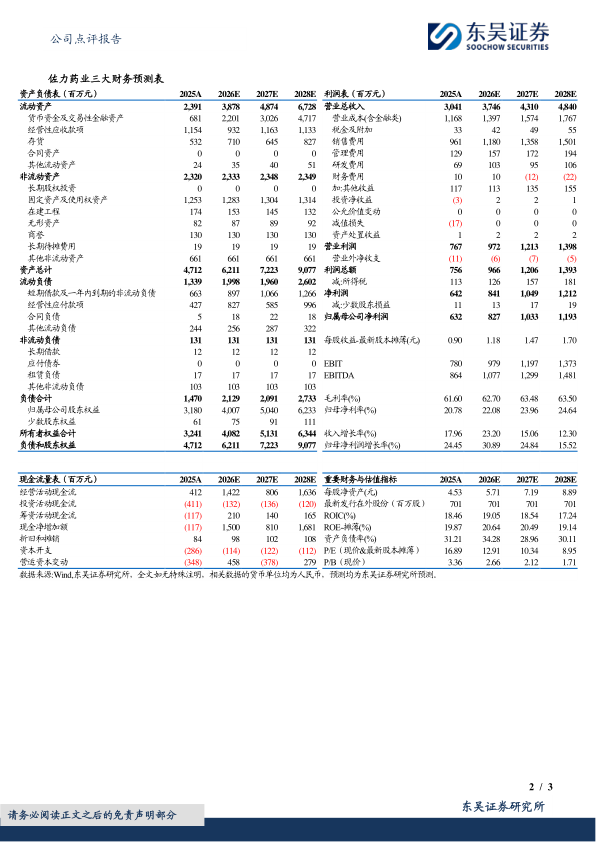

盈利预测与投资评级:考虑到中药行业大环境影响,我们将公司26-27年归母净利润由9.1/11.3亿元下调至8.3/10.3亿元,预计2028年归母净利润为11.9亿元,当前市值对应PE为13/10/9X,同时考虑到公司兼具高成长与高分红,且26年核心品种业绩有望持续释放,维持“买入”评级。

风险提示:集采后放量不及预期风险,市场竞争加剧风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用