众生药业(002317)

2025年经营业绩稳健提升,维持“买入”评级

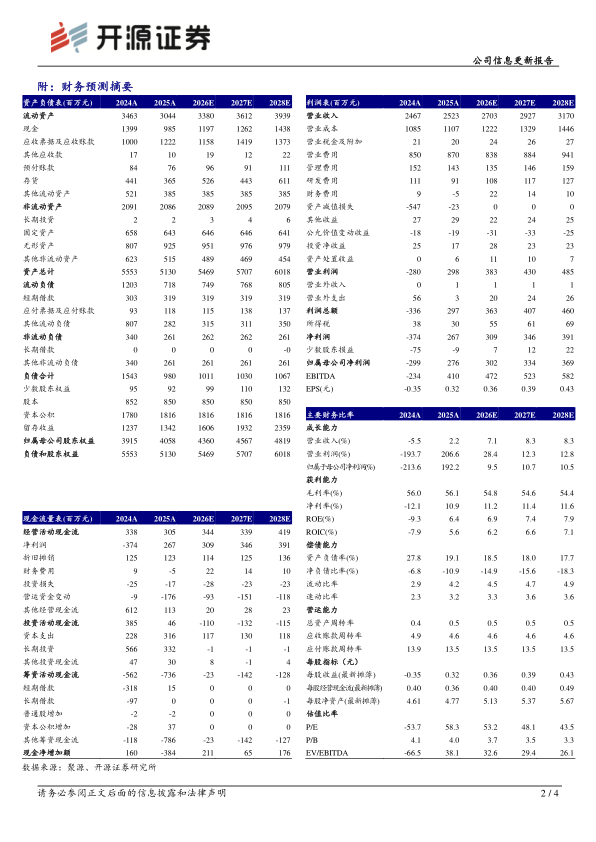

公司2025年实现营收25.23亿元(同比+2.24%,下文皆为同比口径);归母净利润2.76亿元(+192.18%);扣非归母净利润2.81亿元(+207.97%)。2026Q1单季度,实现营收6.24亿元(-1.58%);归母净利润1.00亿元(+20.83%);扣非归母净利润1.03亿元(+30.90%)。从盈利能力来看,2025年毛利率为56.12%(+0.08pct),净利率为10.57%。从费用端来看,2025年销售费用率为34.48%(+0.01pct);管理费用率为5.66%(-0.49pct);研发费用率为3.61%(-0.90pct);财务费用率为-0.21%(-0.57pct)。考虑到公司昂拉地韦等药品销售费用投入等,下调2026-2027年并新增2028年盈利预测,预计归母净利润为3.02/3.34/3.69亿元(原预计3.81/4.25亿元),EPS为0.36/0.39/0.43元/股,当前股价对应PE为53.2/48.1/43.5倍,我们看好公司创新布局带来的成长潜力,维持“买入”评级。

核心中成药板块营收企稳,毛利率同步维持较高水平

分产品来看,2025年公司中成药营收13.22亿元(+0.26%),化学药营收9.20亿元(+2.29%),原料药及中间体销售营收0.58亿元(+90.97%),中药材及中药饮片销售营收2.07亿元(+5.81%),其他业务营收0.15亿元(-33.64%)。其中中成药销售毛利率为69.03%(-1.02pct),毛利率对比2024年同期有所下降。

深化“代谢+呼吸”治疗领域优势,前瞻布局小核酸

代谢疾病方面,RAY1225注射液(GLP-1/GIP)治疗中国肥胖/超重患者的III期临床试验(REBUILDING-2)、治疗2型糖尿病的两项III期临床试验(SHINING-3研究和SHINING-2研究)均已完成全部参与者入组工作;且RAY1225用于治疗MASH以及肥胖合并OSA的IND申请已获NMPA批准。此外ZSP1601片(MASH,IIb期)已完成全部参与者的临床观察,正在进行数据清理工作。呼吸疾病方面,拓展昂拉地韦适用人群/剂型开发,并加快推进上市进程。早研管线方面,在RSV、Amylin类减重、小核酸等均有布局。

风险提示:政策波动风险、研发进展不及预期、产品销售不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用