方盛制药(603998)

2025年利润端快速增长,维持“买入”评级

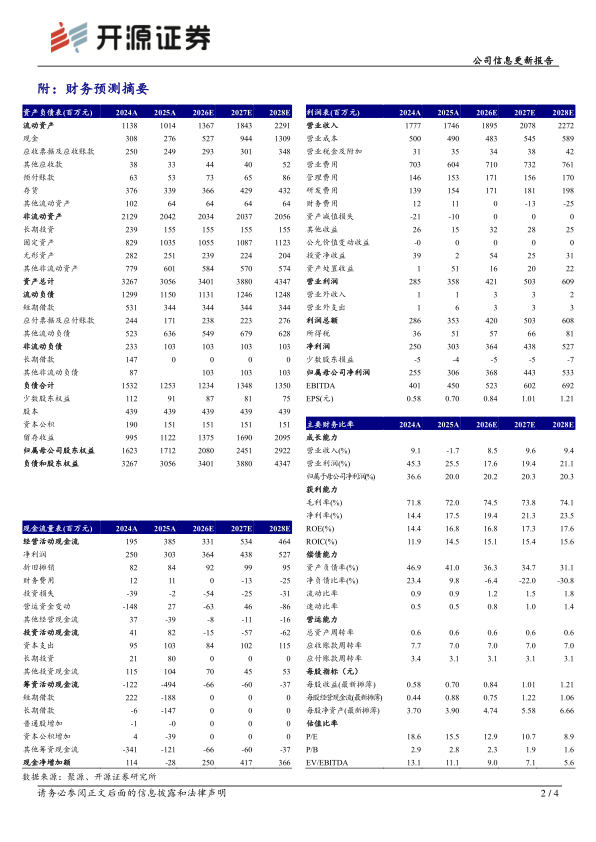

2025年公司实现营业收入17.46亿元(同比-1.75%,下文皆为同比口径);归母净利润3.06亿元(+20.05%);扣非归母净利润2.48亿元(+28.69%)。2026Q1单季度,实现营业收入4.63亿元(+10.69%);归母净利润0.88亿元(+0.15%);扣非归母净利润0.86亿元(+21.19%)。盈利能力方面,2025年毛利率为71.97%(+0.12pct),净利率为17.33%(+3.27pct)。费用方面,2025年销售费用率为34.56%(-4.99pct);管理费用率为8.78%(+0.58pct);研发费用率为8.84%(+1.01pct);财务费用率为0.64%(-0.06pct)。考虑到呼吸系统用药市场需求相对偏弱,下调2026-2027年并新增2028年盈利预测,预计2026-2028年归母净利润分别为3.68/4.43/5.33亿元(原预计为3.78/4.57亿元),EPS为0.84/1.01/1.21元,当前股价对应PE为12.9/10.7/8.9倍,我们看好公司创新中药研发布局与核心慢病品种放量的长期价值,维持“买入”评级。

心脑血管用药销售增速亮眼,呼吸系统用药需求承压

分产品来看,2025年公司心脑血管疾病用药营收6.33亿元(+19.36%)、骨骼肌肉系统营收3.94亿元(+2.50%)、呼吸系统营收1.12亿元(-47.33%)、儿童用药营收1.62亿元(-11.35%)、妇科疾病用药营收0.61亿元(-25.38%)、抗感染营收0.73亿元(-6.33%)、其他营收2.54亿元(+5.96%)。呼吸系统用药销售主要受流感和呼吸道疾病发病率降低、市场高基数效应以及行业结构性调整的影响。

整合多维资源,创新中药布局持续深化

中药创新药研发方面,公司通过设立子公司方盛融科来强化在粤港澳大湾区的战略布局,有效整合该区域丰富的人才资源与优越的政策环境,加速推进中药创新药研发进程并优化研发风险管理结构。目前,方盛融科已成功立项多个中药创新药研发项目,未来将作为公司重要的外部研发平台,聚焦于以中药创新药为核心的研发活动。该平台的建立,有助于提升公司中药创新药项目孵化效率,并通过合理的外部化运作,分担公司研发投入与相关风险,契合公司长期发展战略布局。

风险提示:研发进展不及预期,产品销售不及预期,市场竞争加剧等。

微信扫一扫-立即使用

微信扫一扫-立即使用