中心思想

康龙化成1Q26业绩强劲开局,CDMO服务成核心增长引擎

康龙化成2026年第一季度业绩表现强劲,实现营收人民币35.8亿元,同比增长15.5%;经调整非IFRS归母净利润达人民币4.06亿元,同比增长16.2%。收入与净利润均基本符合全年预期的历史正常区间,展现了公司稳健的业务运营能力。

订单增长显著加速,1Q26新订单同比增长超30%,远超2025年全年14%的同比增速。增长动力主要来源于四个方面:1)与跨国药企(MNC)客户战略合作深化,1Q26来自全球前20大药企的收入同比增长47.98%;2)国内需求复苏,中国客户收入同比增长43.4%,同时公司在新药授权(out-licensing)趋势中扮演关键角色;3)新分子实体(new modalities)持续快速放量;4)小分子CDMO领域签订重大药品(DP)合同,以及管线项目向后期推进。

主要内容

业绩亮点:营收与利润双位数增长,符合预期

1Q26营收人民币35.8亿元,同比增长15.5%,占全年预测的21.8%。经调整非IFRS归母净利润人民币4.06亿元,同比增长16.2%,占全年预测的18.8%。收入和利润节奏与历史同期区间基本一致,表明公司业绩兑现能力良好。

管理层维持2026年全年营收增长12%-18%的指引,与新订单强劲增长态势相呼应。公司对未来增长保持信心,预测2026E/27E/28E营收同比增速分别为16.5%/16.2%/14.9%,经调整净利润增速分别为18.8%/17.8%/16.1%。

CDMO需求旺盛:小分子CDMO增长领跑,大单落地助力扩张

小分子CDMO业务表现最为突出,1Q26实现营收人民币8.66亿元,同比增长25.0%,显著高于其他业务板块。该增长主要得益于1Q26与礼来(Eli Lilly)签订的口服小分子GLP-1药物Orforglipron的商业化DP合同,以及管线项目向后期阶段的推进。

公司每年服务超过1,000个项目,广泛覆盖有前景的靶点和分子,为未来获取大规模生产订单奠定基础。鉴于当前产能利用率高企,公司将继续推进绍兴基地PhII建设,并规划新的产能扩张。管理层预计2026年资本开支约人民币30亿元(同比增长12.4%),战略重点聚焦于提升CDMO后期项目和新技术产能。基于当前需求和产能规划,管理层预计小分子CDMO业务未来几年将持续超越公司整体增速。

临床服务:亏损收窄,价格压力边际改善

1Q26临床服务收入同比增长11.8%,较2025年全年7.1%的增速有所提升。然而,该板块毛利率为7.1%,同比下降4.7个百分点,主要受收入结构变化和国内市场竞争性定价影响。

新订单方面,SMO(临床试验现场管理)定价已出现恢复迹象,CRO(合同研究组织)价格压力较去年也有所缓解。但由于临床项目转化周期较长,公司仍在执行去年签订的低价订单。管理层预计该板块2026年全年仍将处于亏损收窄阶段,随着高价订单逐步转化为收入,明年业绩有望改善。

投资建议与估值:维持买入评级,DCF目标价人民币39元

报告维持对康龙化成的“买入”评级,基于DCF估值模型的目标价维持于人民币39元(WACC为9.32%,终值增长率为2.0%)。该目标价较当前股价人民币29.75元提供约31.1%的上行空间。

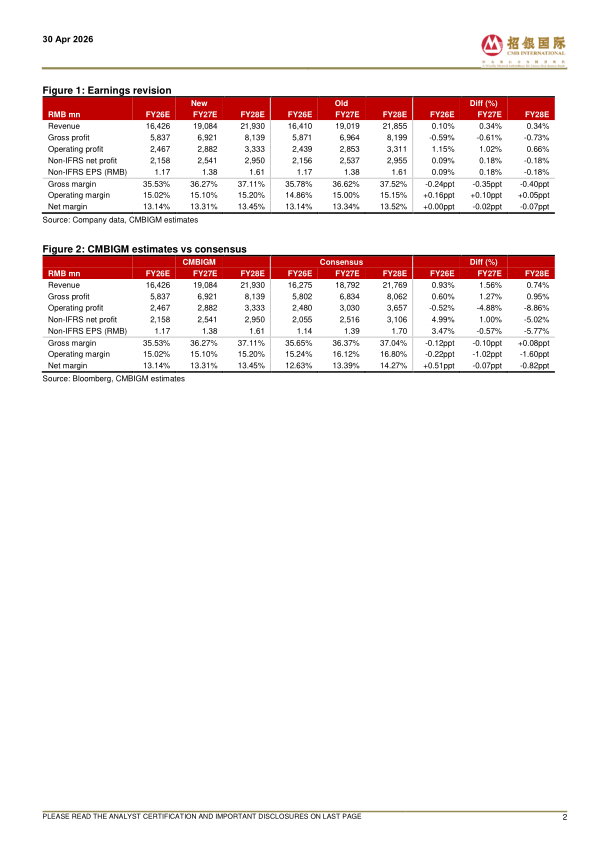

盈利预测显示,公司2026E/27E/28E经调整每股收益(EPS)分别为人民币1.17元/1.38元/1.61元,对应经调整市盈率(P/E)分别为25.3倍/21.5倍/18.5倍。与彭博一致预期相比,CMBIGM对未来净利润的预测在2026E和2027E略高(+4.99%和+1.00%),而在2028E则低于一致预期(-5.02%),体现了对公司中期增长趋势的审慎乐观判断。

总结

康龙化成2026年第一季度报告的核心亮点在于小分子CDMO业务的强劲驱动和整体新订单的显著加速,特别是来自跨国药企(MNC)客户的战略合作深化以及国内需求的强劲复苏。尽管临床服务板块因价格竞争而面临利润率压力,但管理层预计其将在年内持续减亏,并有望在2027年迎来转机。公司维持2026全年收入增长12%-18%的指引,并计划通过增加资本开支来夯实CDMO产能,为后续增长蓄力。综合来看,康龙化成凭借其在CDMO领域的强大竞争力和多元化的客户基础,有望维持高于行业平均的增长水平,当前估值水平提供了较好的投资机会。

微信扫一扫-立即使用

微信扫一扫-立即使用