中心思想

互联网医疗的政策与需求双驱动

本报告的核心观点在于,在新冠疫情的持续刺激和国家政策的积极推动下,互联网医疗行业正迎来快速发展期。政策层面,从鼓励线上诊疗咨询到放开新冠症状患者的互联网首诊,为行业发展提供了直接驱动力。需求层面,疫情期间激增的线上医疗需求、中国社会老龄化趋势以及慢性病患者的增加,共同构成了医疗IT行业长期增长的底层逻辑。市场预计将向产品线全面、交付能力强的头部企业集中,同时在细分领域具备专业优势的公司也将获得发展机遇。

数字经济与新兴技术赋能行业发展

报告强调,以5G、大数据、云计算、人工智能和区块链为代表的前沿数字技术,正成为推动计算机行业乃至整个数字经济发展的核心引擎。这些技术不仅直接带动了巨大的经济产出和产业规模增长,更通过与各行各业的深度融合,加速了产业数字化转型,提升了社会治理和公共服务效率。专属云服务和AI公有云服务市场的超预期增长,以及人工智能在计算机视觉、语音语义、机器学习等领域的突破性进展,预示着数字技术将持续重塑企业竞争力,并为计算机行业带来新的增长空间。

主要内容

市场表现与行业估值分析

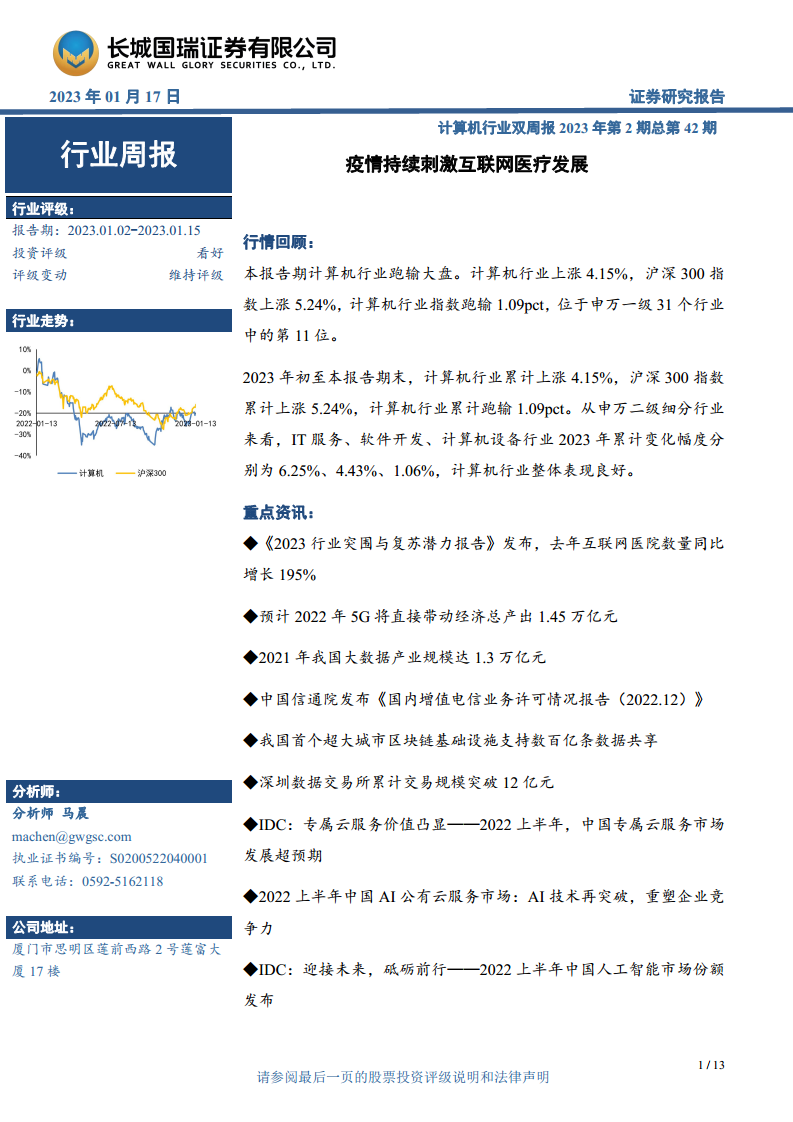

本报告期(2023.01.02-2023.01.15),计算机行业整体表现跑输大盘。计算机行业指数上涨4.15%,低于沪深300指数的5.24%,跑输1.09个百分点,在申万一级31个行业中位列第11位。年初至今,计算机行业累计上涨4.15%,同样跑输沪深300指数1.09个百分点。从申万二级细分行业来看,IT服务、软件开发、计算机设备行业累计变化幅度分别为6.25%、4.43%和1.06%,显示出行业内部的结构性差异,但整体表现良好。本报告期内,计算机行业333只A股成分股中,约83%的个股实现上涨,仅约16%下跌。截至报告期末,计算机行业的市盈率(PE)为50.32倍,略低于历史均值52.54倍;市净率(PB)为3.22倍,低于历史均值4.55倍,表明行业估值已回至均值水平线附近。

在行业动态方面,本报告期内计算机行业的重要股东二级市场交易以减持为主。共有49家公司的重要股东进行了减持,减持总市值合计约9.39亿元。同时,有4家公司的重要股东进行了增持,增持总市值合计约5736万元。这反映出部分股东对市场短期走势的判断或资金需求。

数字基础设施与新兴技术市场洞察

互联网医疗的爆发式增长: 《2023行业突围与复苏潜力报告》指出,2022年医疗类小程序同比增长34%,其中公立医院增加27%。全国已有35137家医院支持微信支付结算。依托微信小程序打造的互联网医院已覆盖28个省,数量同比增长高达195%。企业微信数据显示,医疗机构每天与用户进行2500万次咨询。新冠疫情以来,国家政策持续刺激互联网医疗发展,特别是2022年底“新十条”等防疫优化政策发布后,为满足居民就诊需求,明确放开新冠症状患者的互联网首诊,进一步推动了互联网医疗的普及和发展。

5G赋能数字经济: 中国信通院《中国5G发展和经济社会影响白皮书(2022年)》预计,2022年5G将直接带动经济总产出1.45万亿元,直接带动经济增加值约3929亿元,分别同比增长12%和31%;间接带动总产出约3.49万亿元,间接带动经济增加值约1.27万亿元。截至2022年11月底,我国累计开通5G基站228.7万个,占全球60%以上;5G用户渗透率达32.2%,5G移动电话用户达5.42亿户。5G推动数字产业稳步增长,带动信息服务业务收入增长,并促使制造企业向产业数字化转型方案商发展。

大数据产业规模持续扩大: 中国信息通信研究院《大数据白皮书(2022年)》显示,2021年我国大数据产业规模达到1.3万亿元,复合增长率超过30%;市场主体总量超18万家。我国大数据产业创新能力持续增强,2021年发表大数据领域论文量占全球31%,相关专利受理总数占全球超50%,均位居第一。2021年大数据相关企业获投总金额超过800亿元,创历史新高。

增值电信业务市场概况: 截至2022年12月底,全国增值电信业务经营许可企业共141880家,同比增长19.94%。其中,工业和信息化部许可的跨地区企业30856家,各省(区、市)通信管理局许可的本地企业合计116756家。市场区域发展不均衡,北京、广东、上海三地集中了50.94%的跨地区企业,以及全国52.18%的本地增值电信企业。许可项目主要集中在信息服务业务(仅限互联网信息服务)、在线数据处理与交易处理业务等。

区块链技术应用深化: 北京市目录链2.0于1月1日上线,支持北京市80余个部门的市级数据目录、16个区与经济技术开发区的区级数据目录以及10余家社会机构的数据目录全部上“链”,是我国首个超大城市区块链基础设施,支持数百亿条数据共享,依托自主可控的长安链技术体系,提升了政务和社会数据安全有序流通的可靠性。

数据交易市场活跃: 深圳数据交易所截至2022年12月31日,累计交易规模突破12亿元,交易场景61个,市场参与主体551家,覆盖省市超20个。

专属云服务市场超预期增长: IDC《中国专属云服务市场(2022上半年)跟踪》报告显示,2022上半年中国专属服务市场整体规模达121.9亿元人民币,同比增长27.7%。其中,专属托管云服务市场规模119.9亿元,同比增长26.3%;专属云即服务市场规模达2.1亿元,同比增长260%。市场增长驱动力包括客户为应对宏观不确定性而减少初始化投资、对“供应商产品+服务一体化”的依赖增加、以及跨云管理及运营技术的提升。政府仍是主要市场,但能源、制造、交通、医疗行业需求开始走强。三大运营商(中国电信、中国移动、中国联通)市场份额从2021上半年的30.2%提升至2022上半年的37.0%,主导地位持续加强。

AI公有云服务市场持续突破: IDC预测,2022年中国AI公有云服务市场规模将达74.6亿元人民币,占AI软件整体市场的16.5%,增速远超AI软件整体市场。尽管私有化部署仍是主流,但AI公有云部署方式增长迅速。2022上半年,百度智能云、阿里云、华为云、腾讯云占据市场主导地位。在细分领域,人脸人体识别技术进入成熟期,图像视频领域向通用性、泛化性发展,自然语言处理(NLP)市场同比增长68%,对话式AI同比增长114%成为增长最快的子领域,机器学习平台市场同比增长109%。

人工智能市场份额与发展趋势: IDC《2022上半年中国人工智能市场份额发布》显示,2022上半年整体市场规模达23亿美元,受疫情影响增速放缓,但数字经济、智慧城市、数字孪生、数字化转型、元宇宙、AIGC等概念将带来下一波增长。计算机视觉市场规模9.76亿美元,商汤科技、旷视科技、海康威视、创新奇智和云从科技占据42.3%的市场份额。语音语义市场规模10.54亿美元,科大讯飞、阿里云和百度智能云占据25.6%的市场份额。机器学习平台市场规模2.75亿美元,第四范式、华为云、九章云极、创新奇智和美林数据占据64.1%的市场份额。

总结

本报告期内,计算机行业虽然短期跑输大盘,但整体表现良好,估值已回至历史均值附近。在政策支持和市场需求的双重驱动下,互联网医疗行业呈现爆发式增长,互联网医院数量和线上咨询量大幅提升。同时,5G、大数据、云计算、人工智能和区块链等数字技术持续赋能经济社会发展,直接带动了巨大的经济产出和产业规模增长。专属云服务和AI公有云服务市场表现超预期,新兴技术在各行业应用场景不断深化,为计算机行业带来了广阔的增长空间和投资机遇。未来,随着数字经济的深入发展和产业数字化的加速推进,计算机行业,特别是互联网医疗、公卫信息化、电子病历等细分领域以及医疗AI、智能病房、医疗机器人等新兴赛道的龙头企业,有望实现长期稳健增长。投资者应关注市场波动风险以及前沿技术发展和相关政策推进不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用