甘李药业(603087)

主要观点:

胰岛素龙头企业,创新赋能成长。公司是国内率先实现胰岛素类似物产业化的高新技术生物制药企业,以胰岛素类产品为核心构建了完整的糖尿病治疗产品线,并配套胰岛素注射器械,同时正拓展代谢性疾病、心血管等多领域药物研发。公司创新管线成果显著,其GLP-1RA双周制剂博凡格鲁肽、国产首款进入III期的超长效胰岛素周制剂GZR4等核心创新药临床数据优异,多款仿制药上市申请已获受理或取得批件。依托“技术自主、临床驱动、全球协同、人才密集”的高效研发体系,公司持续加大研发投入、扩充研发团队,研发强度逐年提升。

两次集采中标,业绩触底反弹。近年来,公司的核心收入来自胰岛素产品,业绩经历了“稳步增长—集采承压—修复回升—高速跃升”的完整周期,且利润弹性显著高于营收。2017-2021年公司营收持续增长并触及阶段高点,利润也长期保持高位;2022年受胰岛素专项集采冲击,营收跌至近十年低点,利润更是首现年度亏损;2023年依托集采产品放量与医疗机构覆盖扩容,公司开启业绩修复并实现利润反转;2024年接续集采核心产品实现量价齐升,公司实质走出集采低谷;2025年前三季度,集采红利全面释放叠加海外市场放量,公司营收、利润及核心盈利指标均大幅增长,经营质量与盈利能力同步实现跃升。

集采续约加持,公司胰岛素业务量价齐升。两轮胰岛素集采中,甘李药业实现从降价换量到量价齐升的转变。2021年首采其产品均价降超50%,2024年续采六款产品均价涨30.9%,首年采购量增151%,三代胰岛素份额提升至24%。依托集采,公司医疗机构覆盖数四年净增超2.3万家,2024年末达4.1万家。量价与渠道双升下,其行业领先地位持续巩固,业绩与盈利能力稳步修复。

博凡格鲁肽注射液剑指全球首款双周制剂。公司自主研发的1类长效GLP-1RA博凡格鲁肽注射液核心覆盖2型糖尿病与肥胖/超重两大适应症,目前中美临床均已进入关键阶段,且有望成为全球首款上市的双周给药GLP-1RA制剂。其在肥胖/超重领域的中国IIb期数据展现出优于主流周制剂的减重潜力,糖尿病领域头对头研究也实现降糖减重双优效;同时产品凭借双周给药+三重代谢调控的差异化特性,叠加公司的规模化产能与成熟商业化体系,有望在快速扩容的全球GLP-1RA市场中脱颖而出,抢占国内外市场先机。

投资建议:

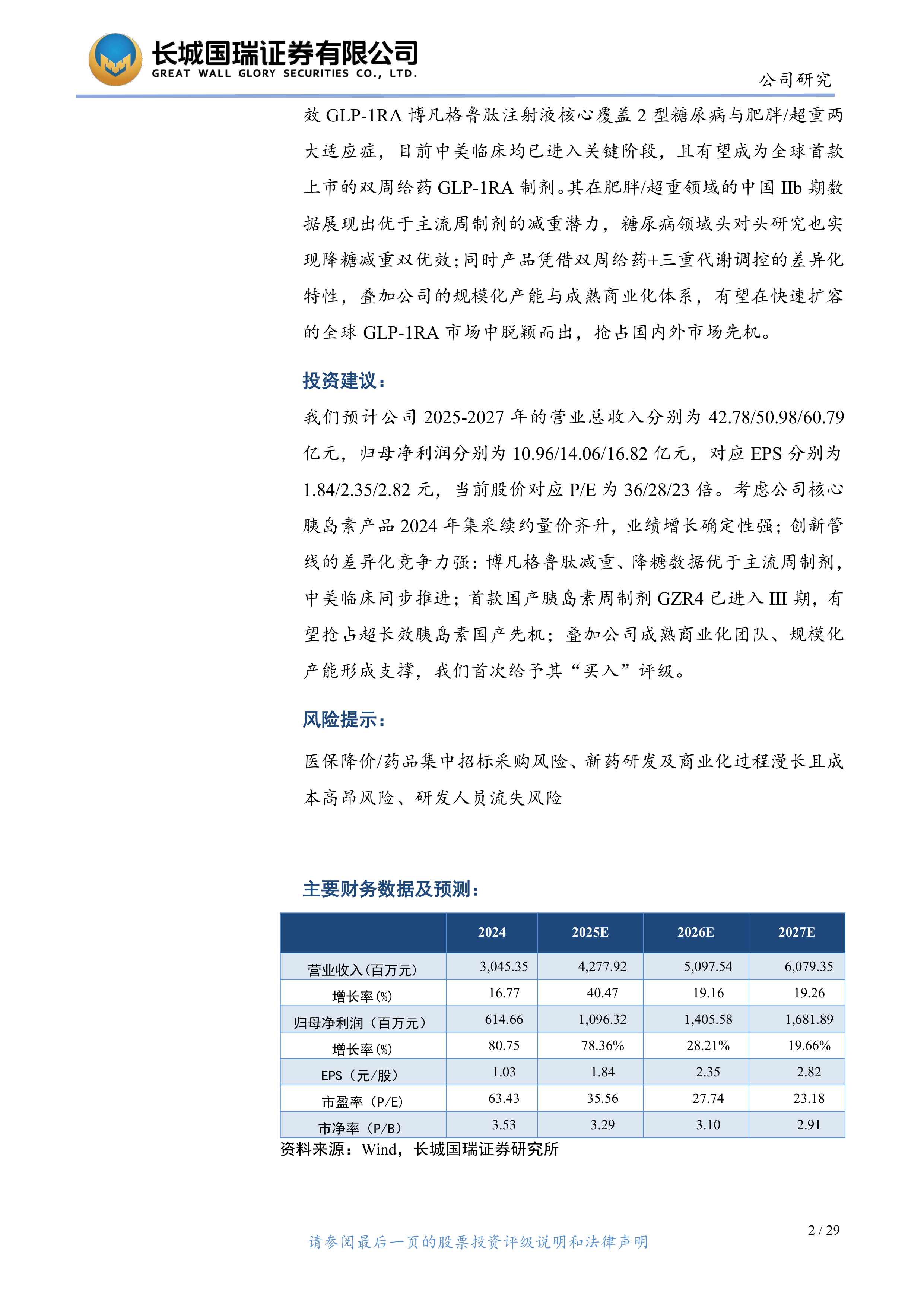

我们预计公司2025-2027年的营业总收入分别为42.78/50.98/60.79亿元,归母净利润分别为10.96/14.06/16.82亿元,对应EPS分别为1.84/2.35/2.82元,当前股价对应P/E为36/28/23倍。考虑公司核心胰岛素产品2024年集采续约量价齐升,业绩增长确定性强;创新管线的差异化竞争力强:博凡格鲁肽减重、降糖数据优于主流周制剂,中美临床同步推进;首款国产胰岛素周制剂GZR4已进入III期,有望抢占超长效胰岛素国产先机;叠加公司成熟商业化团队、规模化产能形成支撑,我们首次给予其“买入”评级。

风险提示:

医保降价/药品集中招标采购风险、新药研发及商业化过程漫长且成本高昂风险、研发人员流失风险

微信扫一扫-立即使用

微信扫一扫-立即使用