中心思想

业绩超预期增长与盈利能力提升

朗姿股份在2023年第一季度实现了显著的业绩增长,归母净利润达到6205万元,远超此前业绩预告上限,同比增长高达6985.1%。这一强劲表现主要得益于主营业务的良好恢复以及子公司投资项目IPO带来的投资收益。公司整体盈利能力得到有效提升,毛利率保持稳定,期间费用率显著下降。

医美业务“内生+外延”双重驱动

医疗美容业务成为公司营收增长的亮点,实现营收4.59亿元,同比增长30.68%。随着线下消费场景的恢复,医美终端消费修复良好,公司医美业务有望通过现有机构的加速修复(内生增长)和体外孵化机构的加速成熟(外延拓展)实现双重复苏,进一步巩固其在区域医美市场的领先地位并加速全国化布局。

主要内容

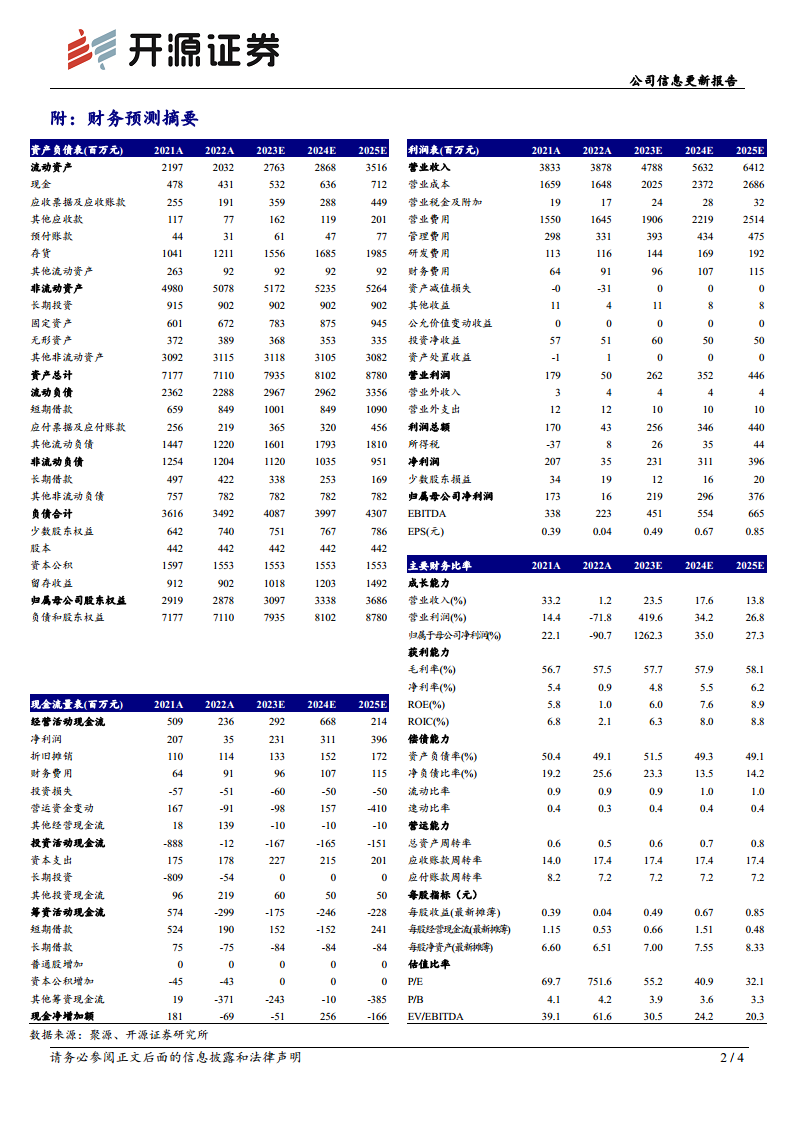

2023年第一季度业绩表现与盈利预测

- 财务表现强劲: 2023年第一季度,公司实现营业收入11.39亿元,同比增长21.3%;归属于母公司股东的净利润为6205万元,同比大幅增长6985.1%,超出此前业绩预告的上限。这一增长主要归因于主业的良好恢复以及子公司前期投资项目IPO带来的投资收益。

- 盈利预测上调: 鉴于医美终端消费的良好修复态势,分析师上调了公司未来的盈利预测。预计2023-2025年归母净利润分别为2.19亿元(上调0.53亿元)、2.96亿元(上调0.46亿元)和3.76亿元(上调0.46亿元),对应的每股收益(EPS)分别为0.49元、0.67元和0.85元。当前股价对应的市盈率(PE)分别为55.2倍、40.9倍和32.1倍,估值被认为合理,维持“买入”评级。

各业务板块营收增长与费用控制

- 主营业务全面复苏: 随着线下消费场景和生产生活秩序的恢复,公司三大主业均实现亮眼增长。其中,时尚女装业务营收4.34亿元,同比增长10.65%;医疗美容业务营收4.59亿元,同比增长30.68%,表现最为突出;绿色婴童业务营收2.47亿元,同比增长25.85%。

- 盈利能力与费用优化: 2023年第一季度,公司毛利率为56.4%,同比下降1.9个百分点。然而,期间费用率显著降低至50.6%,同比下降6.9个百分点。具体来看,销售费用率、管理费用率、研发费用率和财务费用率分别同比下降4.3个百分点、0.8个百分点、1.2个百分点和0.5个百分点。这主要受益于客流恢复后获客难度降低,以及集团化管控和规模提升带来的经营效率提升。

泛时尚板块战略布局与医美业务拓展

- 女装与婴童业务稳步发展: 随着服装消费回暖和公司全渠道销售网络的完善,女装业务在2023年有望迎来较好修复,巩固行业领先地位。婴童业务则稳步推进国内布局,以提升市场占有率。

- 医美业务双重驱动: 在相对宽松的获客环境下,医美机构的营收和盈利端均有望修复。公司医美业务将迎来“内生+外延”双重复苏:一方面,内生机构将加速修复;另一方面,体外孵化机构有望加速爬坡成熟。此外,深圳米兰柏羽医疗美容医院的全面升级开业,预计将为未来贡献可观的增量。

- 风险提示: 报告提示了多项潜在风险,包括拓店不及预期、人力资源流失、市场竞争加剧、医疗事故以及疫情反复等,这些因素可能对公司未来的经营业绩产生影响。

总结

朗姿股份在2023年第一季度展现出强劲的业绩复苏态势,归母净利润超预期增长,主要得益于主业恢复和投资收益。公司三大业务板块,特别是医疗美容业务,实现了显著的营收增长。医美业务在“内生+外延”双重驱动下,有望加速全国化拓展。同时,公司通过有效的费用控制,提升了整体经营效率。尽管面临市场竞争和运营风险,但公司在泛时尚领域的战略布局和医美业务的持续发力,预示着其未来增长的积极前景。

微信扫一扫-立即使用

微信扫一扫-立即使用