中心思想

政策驱动与市场表现双重利好,行业价值凸显

- 集采政策优化与医保谈判扩容构建行业新生态:在第十一批集采规则明确“稳临床、保质量、防围标、反内卷”的背景下,中选率达57%,同时2025年首次增设商保创新药目录,创新药企迎来多重放量机遇,医保+商保协同有望催化制药板块性机会。

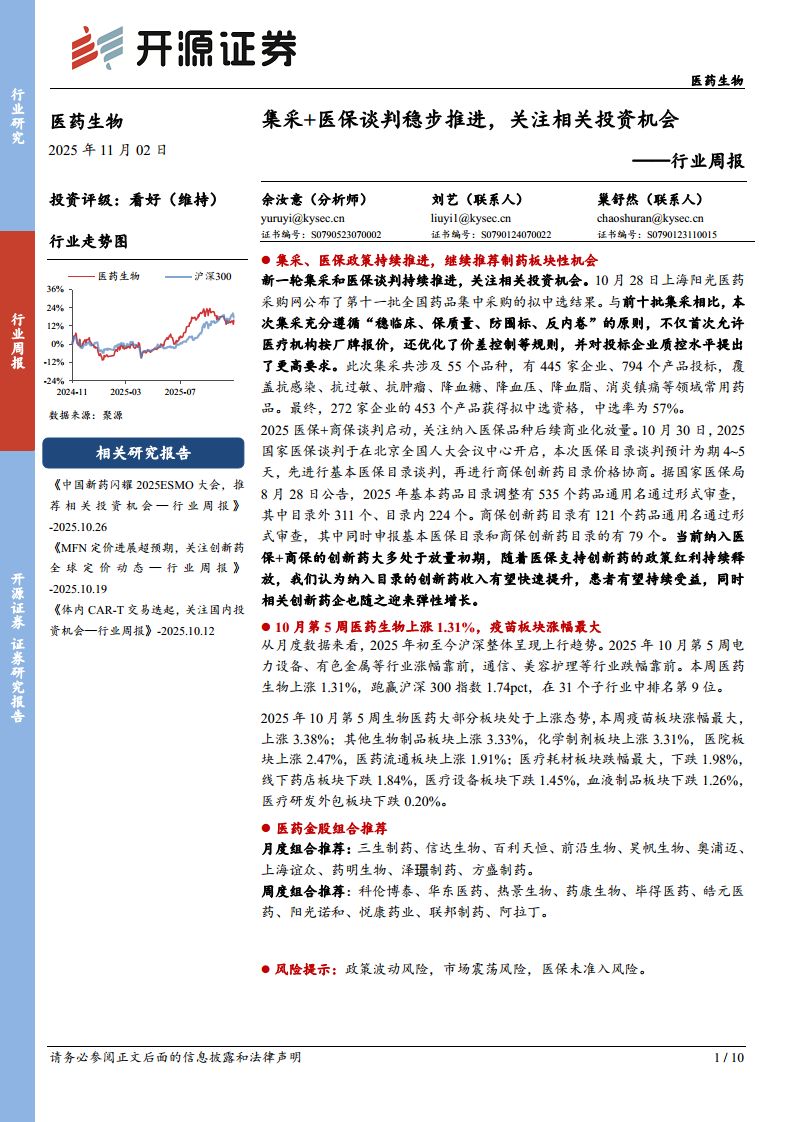

- 医药生物板块逆势走强,结构性分化显著:10月第5周医药生物指数上涨1.31%,跑赢沪深300指数1.74个百分点,其中疫苗、化学制剂等子板块领涨,而医疗耗材、线下药店承压,表明资金正向受益于政策优化、具备创新属性的赛道集中。

主要内容

1、集采+医保谈判稳步推进,关注相关投资机会

本轮集采与医保谈判在制度优化上取得关键突破,第十一批集采首次允许医疗机构按厂牌报价并优化价差控制,2025年医保谈判首次增设商保创新药目录,政策红利有望持续释放,推动创新药商业化提速。

1.1、集采政策明确优化,产品中选率达到57%

第十一批集采共涉及55个品种,445家企业、794个产品投标,最终272家企业的453个产品拟中选,中选率57%。政策强调“稳临床、保质量、防围标、反内卷”,对质控水平提出更高要求;抗菌药物等重点监控药品适当降低带量比例,为临床用药留出空间,同时引入“低价声明”与“首告从宽”机制,防范围标行为。

1.2、2025医保+商保谈判启动,关注相关投资机会

2025年国家医保谈判于10月30日开启,基本医保目录调整和商保创新药目录制定同步进行,共535个药品通用名通过基本目录形式审查,商保目录121个药品通过审查,其中79个同时申报。创新药多处于放量初期,医保支持政策持续释放,相关药企收入弹性增长可期。

2、10月第5周医药生物上涨1.31%,疫苗板块涨幅最大

从月度数据看,2025年初至今沪深整体上行,本周医药生物上涨1.31%,跑赢沪深300指数1.74个百分点,在31个子行业中排名第9位。电力设备、有色金属等行业涨幅靠前,通信、美容护理跌幅居前。

2.1、板块行情:医药生物上涨1.31%,跑赢沪深300指数1.74pct

本周医药生物指数收涨1.31%,对比沪深300指数下跌0.43%,超额收益显著。市场整体呈分化态势,资金向医药板块轮动迹象明显。

2.2、子板块行情:疫苗板块涨幅最大,医疗耗材板块跌幅最大

疫苗板块以3.38%涨幅领跑,其他生物制品(+3.33%)、化学制剂(+3.31%)紧随其后;医疗耗材板块下跌1.98%,线下药店(-1.84%)、医疗设备(-1.45%)跌幅靠前。个股方面,合富中国周涨49.01%、三生国健涨33.07%表现突出,而赛诺医疗跌25.00%、华康洁净跌14.48%承压明显。

3、风险提示

需关注政策波动风险(医保政策、价格调整)、市场震荡风险(估值调整)、医保未准入风险(谈判结果未正式落地)。

总结

本报告围绕集采与医保谈判两大政策主线,结合市场数据分析了医药生物行业的投资机会。核心结论包括:第十一批集采规则优化有效提升中选率、保障临床稳定,创新药纳入医保+商保目录将加速放量;10月第5周医药生物板块表现强势,疫苗、化学制剂等子板块领涨,显示市场对政策催化的积极回应。投资建议:关注三生制药、信达生物、百利天恒等月度金股,以及科伦博泰、华东医药等周度组合标的,同时警惕政策波动与市场震荡风险。

微信扫一扫-立即使用

微信扫一扫-立即使用