中心思想

强劲增长势头与产品线拓展

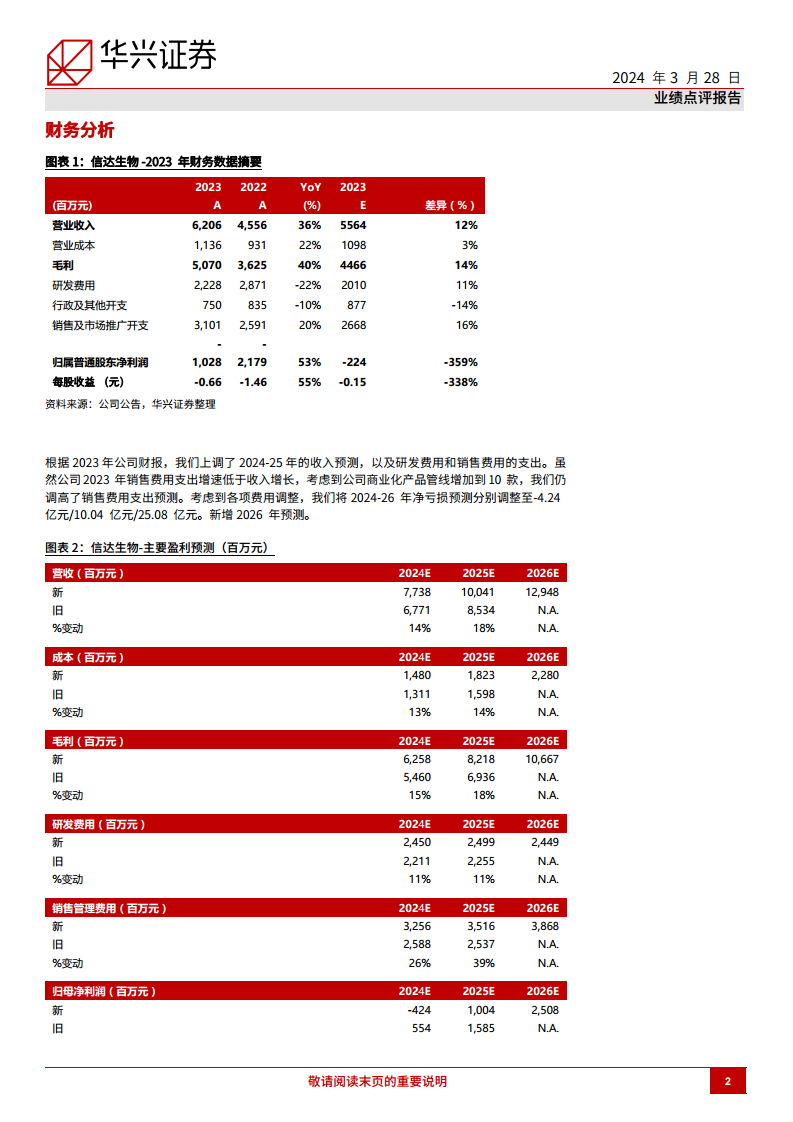

信达生物在2023年实现了产品收入的显著增长,同比增长38.4%,并预计在2024年至2026年间保持约30%的复合年增长率。公司以PD-1为核心的主导产品表现强劲,同时通过新增商业化产品(已达10款)和即将上市的创新药(如氟泽雷塞、他雷替尼),持续丰富其产品组合,为未来业绩增长奠定坚实基础。

财务优化与战略性市场布局

公司经营效率持续提升,2023年亏损同比大幅收窄53%,主要得益于毛利率的上升和各项费用支出比率的下降。在战略层面,心血管和代谢(CVM)领域被确立为新的利润增长点,首款CVM新药托莱西单抗已获批上市,而重磅产品玛仕度肽(GLP-1/GCGR双激动剂)的减重适应症即将提交上市申请,有望在2025年上市,进一步驱动公司业绩增长。基于其强劲的增长势能,分析师重申“买入”评级,并认为公司理应获得估值溢价。

主要内容

业绩回顾与增长展望

- 2023年产品收入表现强劲: 信达生物2023年实现产品收入57.28亿元人民币,同比增长38.4%。公司以PD-1为核心的主导产品均保持快速增长势头。

- 毛利率提升与成本控制: 2023年公司毛利率达到81.7%,同比提升2.1个百分点,主要得益于生产效率的提升和生产成本的持续降低。

- 产品管线持续丰富: 截至2023年,公司商业化产品已增至10款,其中包括当年新增的BCMA CAR-T和PCSK9单抗。核心产品达伯舒(PD-1单抗)的全部七项适应症均已纳入国家NDRL目录,并于2024年2月获批澳门市场上市。

- 新药上市预期: 公司预计2024年将有氟泽雷塞(KRAS G12C)和他雷替尼(ROSI)两款创新药上市,进一步扩充产品线。

- 未来收入增长预测: 预计公司2024年至2026年产品收入有望分别实现26%、32%和30%的增长。

财务表现与经营效率

- 亏损大幅收窄: 2023年公司亏损10.28亿元人民币,同比大幅下降53%,显示出经营效率的显著提升。

- 费用支出优化: 公司减亏的主要原因在于毛利率的上升以及各项费用支出比率的下降。2023年,研发费用同比下降22.4%,行政开支同比下降10.2%,销售费用同比增长19.7%。

- 稳健的费用支出增长预期: 预计公司2024年仍将维持稳健的费用支出增长。

- 充足的现金储备: 截至2023年底,公司在手现金及短期可变现资产约折合15亿美元,为公司运营和未来发展提供有力支持。

心血管和代谢领域战略布局

- CVM成为新增长点: 心血管和代谢(CVM)领域被公司视为整体战略的重要增长驱动力,公司正积极构建该领域的商业化平台及关键能力。

- 托莱西单抗成功上市: 公司CVM领域首款新药托莱西单抗已于2023年8月获国家药品监督管理局(NMPA)批准上市,用于治疗原发性高胆固醇血症和混合型血脂异常。

- 玛仕度肽临床进展顺利: 2024年1月,公司公告玛仕度肽(GLP-1/GCGR双激动剂)在中国的减重Ⅲ期临床(GLORY-1)达到主要和所有关键次要终点。公司计划于近期向国家药监局提交上市申请(NDA),并预计将于2025年上市。

- 糖尿病适应症进展: 2024年,玛仕度肽预计将公布DREAMS-1及DREAMS-2的3期结果,以支持递交第二项用于治疗二型糖尿病的NDA申请。

估值分析与投资建议

- 重申“买入”评级与目标价调整: 分析师重申对信达生物的“买入”评级,但基于DCF估值法,将目标价下调至54.50港元。该目标价相较于2024年3月26日收盘价38.55港元,仍蕴含41%的上行空间。

- 盈利预测调整: 分析师调整了2024-2025年公司收入、利润预测,并调高了销售费用和研发支出预测,同时新增了2026年预测。

- 估值溢价的合理性: 目标价对应的2024年企业价值/营收倍数为9.1x,高于可比公司均值5.5x。分析师认为,信达生物凭借其强劲的增长势能,理应获得估值溢价。

风险提示

- 研发进度延迟风险: 药物研发过程复杂且不确定性高,可能面临临床试验患者招募困难、数据不理想等导致研发进度延迟的风险。

- 药品批准风险: 新药从临床试验到获得批准成功率低,且审批时间难以预测,可能面临药品批准延迟或未能获得批准的风险。

- 销售和营销风险: 新药上市后可能面临市场认可度不足,导致销售和营销计划低于预期,影响产品销量和盈利能力。

- 全球业务风险: 公司在全球拓展业务可能面临汇率波动、特定国家或地区政治经济变化以及法律法规变更等风险。

- 人才限制风险: 缺乏经验丰富的专业人才可能损害公司的发展,尤其是在公司计划升级为全球创新平台并建设美国实验室的背景下。

总结

信达生物在2023年展现出强劲的业绩增长和显著的经营效率提升,产品收入同比增长38.4%,亏损大幅收窄53%。公司通过多元化的产品组合,特别是PD-1核心产品的持续增长和心血管代谢领域新药(如托莱西单抗、玛仕度肽)的上市及临床进展,构建了未来业绩增长的坚实基础。尽管分析师下调了DCF目标价至54.50港元,但仍重申“买入”评级,并认为公司凭借其强劲的增长势能,理应获得高于行业平均的估值溢价。同时,报告也提示了研发、药品批准、销售营销、全球业务及人才限制等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用