中心思想

高端放量与数字智能化驱动长期增长

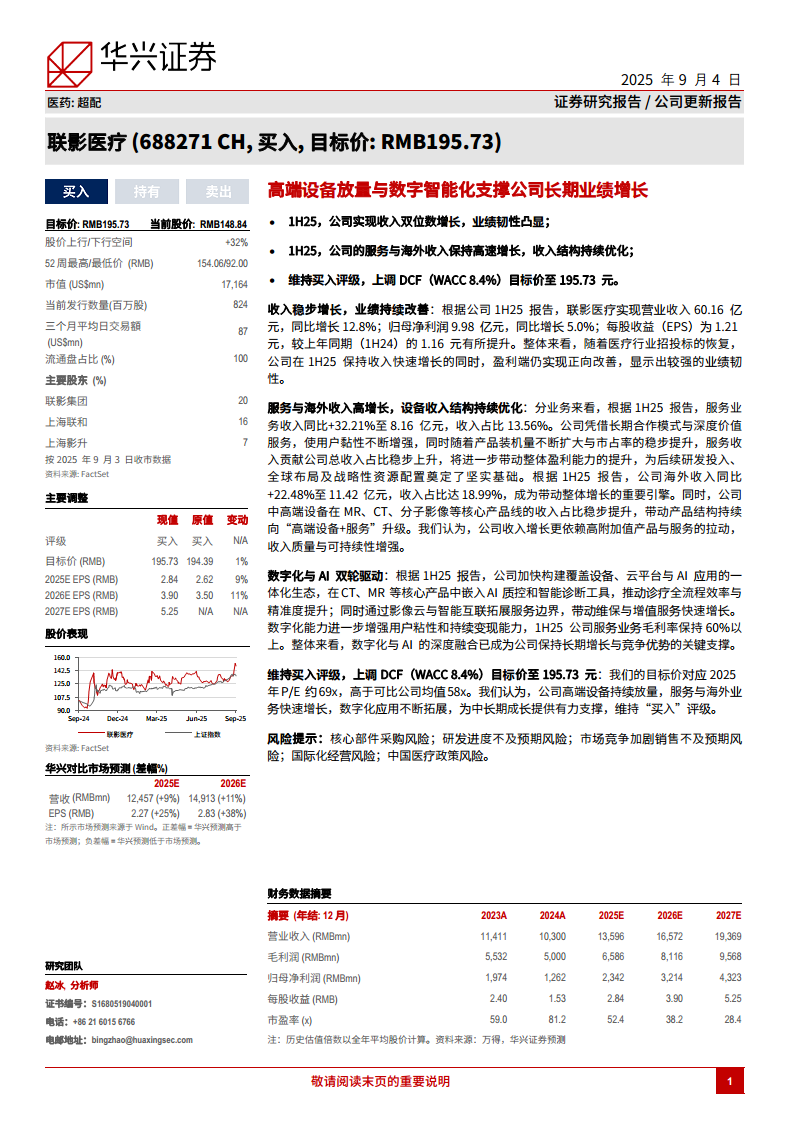

本报告的核心观点认为,联影医疗在2025年上半年展现出强劲的业绩韧性,收入实现双位数增长,盈利持续改善。公司长期增长的核心驱动力在于高端设备(如CT、MR)的持续放量,以及服务与海外业务的快速增长。同时,数字化与AI技术的深度融合,不仅提升了诊疗效率与用户黏性,还通过影像云等模式拓展了服务边界,为公司带来了持续变现能力。基于这些支撑,报告维持“买入”评级,并上调目标价至195.73元。

业绩韧性凸显,海外与服务高增长

报告指出,尽管面临行业政策调整与市场竞争,联影医疗1H25仍实现营收60.16亿元(同比+12.8%)和归母净利润9.98亿元(同比+5.0%)。其中,服务业务收入同比+32.21%,占比提升至13.56%;海外收入同比+22.48%,占比达18.99%。收入结构的优化(向高端设备+服务升级)显著增强了公司盈利质量与可持续性。此外,数字化与AI应用在CT、MR等核心产品中的嵌入,进一步巩固了公司长期竞争优势。

主要内容

业绩与收入结构分析

1. 收入稳步增长,业绩持续改善

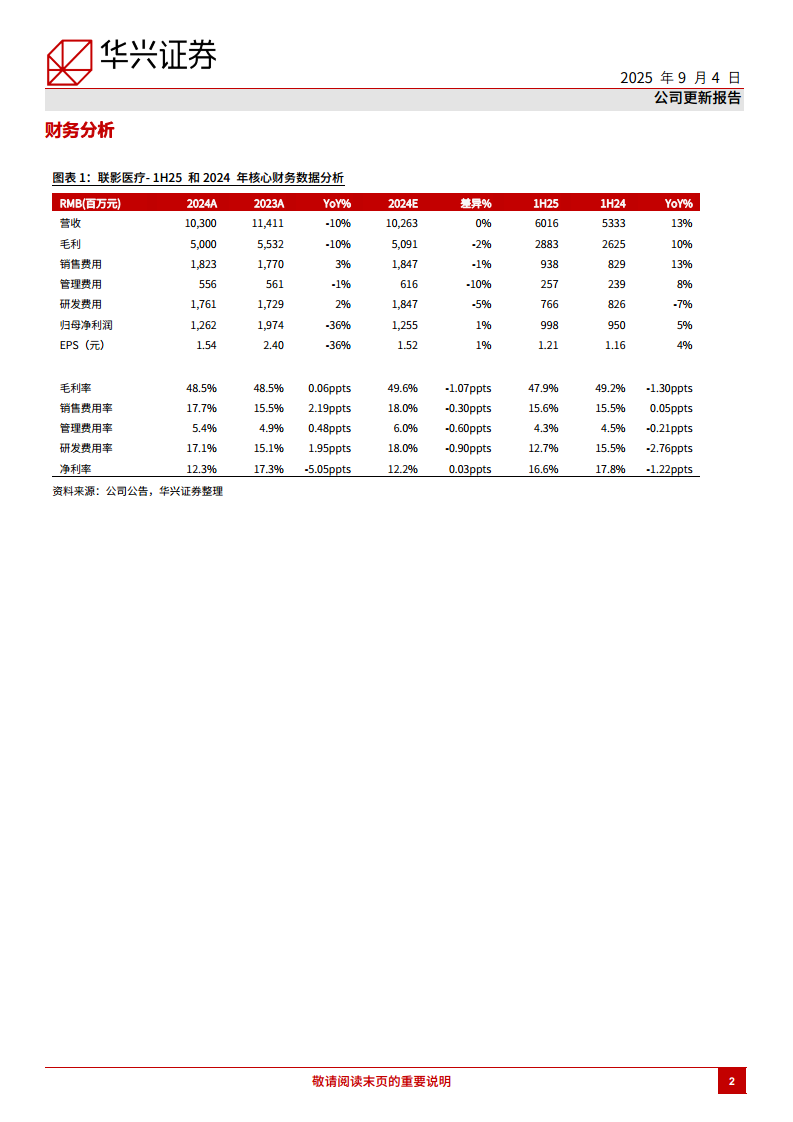

根据1H25报告,联影医疗实现营业收入60.16亿元,同比增长12.8%;归母净利润9.98亿元,同比增长5.0%;EPS为1.21元(1H24为1.16元)。随着医疗行业招投标恢复,公司保持收入快速增长,盈利端正向改善,显示较强业绩韧性。

2. 服务与海外收入高增长,设备收入结构持续优化

- 服务业务收入同比+32.21%至8.16亿元,收入占比13.56%。高用户黏性、装机量扩大及市占率提升带动服务收入稳步增长,进一步提升整体盈利能力。

- 海外收入同比+22.48%至11.42亿元,收入占比18.99%,成为增长重要引擎。中高端设备在MR、CT、分子影像等核心产品线收入占比稳步提升,推动产品结构向“高端设备+服务”升级,收入质量与可持续性增强。

3. 数字化与AI双轮驱动

公司构建覆盖设备、云平台与AI应用的一体化生态,在CT、MR等产品中嵌入AI质控和智能诊断工具,提升诊疗全流程效率与精准度。影像云与智能互联拓展服务边界,带动维保与增值服务快速增长。数字化能力增强用户粘性和变现能力,1H25服务业务毛利率保持60%以上。

盈利预测与估值调整

4. 维持买入评级,上调DCF目标价至195.73元

报告采用两阶段DCF估值法(WACC 8.4%,永续增长率4.0%),上调目标价至195.73元,对应2025E P/E约69x(可比公司均值58x)。目标价较当前股价148.84元有32%上行空间。上调原因包括:高端设备放量,服务与海外业务快速增长,数字化应用拓展支撑中长期成长。

5. 盈利预测调整

基于1H25中报,下调2025E/26E收入预测至135.96亿元/165.72亿元(-1.4%/-2.4%),但上调归母净利润至23.42亿元/27.24亿元(+8.5%/+11.4%),EPS上调至2.84元/3.90元。引入2027年预测:收入193.69亿元,净利润43.23亿元,EPS 5.25元。高端产品与服务化业务成为增长新引擎。

6. 风险提示

- 核心部件采购风险:关键部件依赖进口,供应链断裂或成本波动影响利润。

- 研发进度不及预期风险:高投入、长周期,技术瓶颈或政策变化导致产品延迟。

- 市场竞争加剧销售不及预期风险:国内政策或行业格局变化削弱竞争优势。

- 国际化经营风险:地缘政治、合规、本地化运营挑战。

- 医疗行业政策风险:医疗反腐政策强化,企业运营成本增加。

总结

本报告系统分析了联影医疗2025年上半年的经营表现与长期增长逻辑。核心结论为:公司凭借高端设备放量(尤其是CT、MR)、服务与海外收入的高速增长,以及数字化与AI的深度融合,展现出强劲的业绩韧性和可持续增长潜力。盈利预测显示未来三年收入与净利润均有望保持双位数增长,估值水平虽高于可比公司均值,但鉴于其技术领先、产品结构优化、海外拓展等优势,报告认为溢价合理。风险主要集中于供应链、研发、市场竞争及政策变动等方面,投资者需予以关注。

微信扫一扫-立即使用

微信扫一扫-立即使用