中心思想

战略收购提升核心竞争力

博雅生物通过以18.2亿元自有资金全资收购绿十字100%股权,显著扩充了4个采浆站和1张生产牌照,直接提升了其在血液制品行业的规模和核心竞争力。此次收购不仅新增了区域浆站布局,更将通过博雅生物优秀的管理能力,大幅提升绿十字现有浆站的采浆量和吨浆利润,从而优化整体经营效率。

华润赋能拓展长期增长空间

公司实际控制人华润医药与GC Corp签署的深度战略合作框架协议,为博雅生物带来了创新产品引进和海外市场拓展的广阔机遇。双方在血液制品、疫苗、细胞与基因治疗等多个前沿领域的合作,将构建多元化的业务生态,通过技术许可、联合研发等多种形式,共同推动产品技术创新与升级,为公司提供了巨大的长期增长想象空间。

主要内容

博雅生物收购绿十字,浆站与牌照资源显著扩充

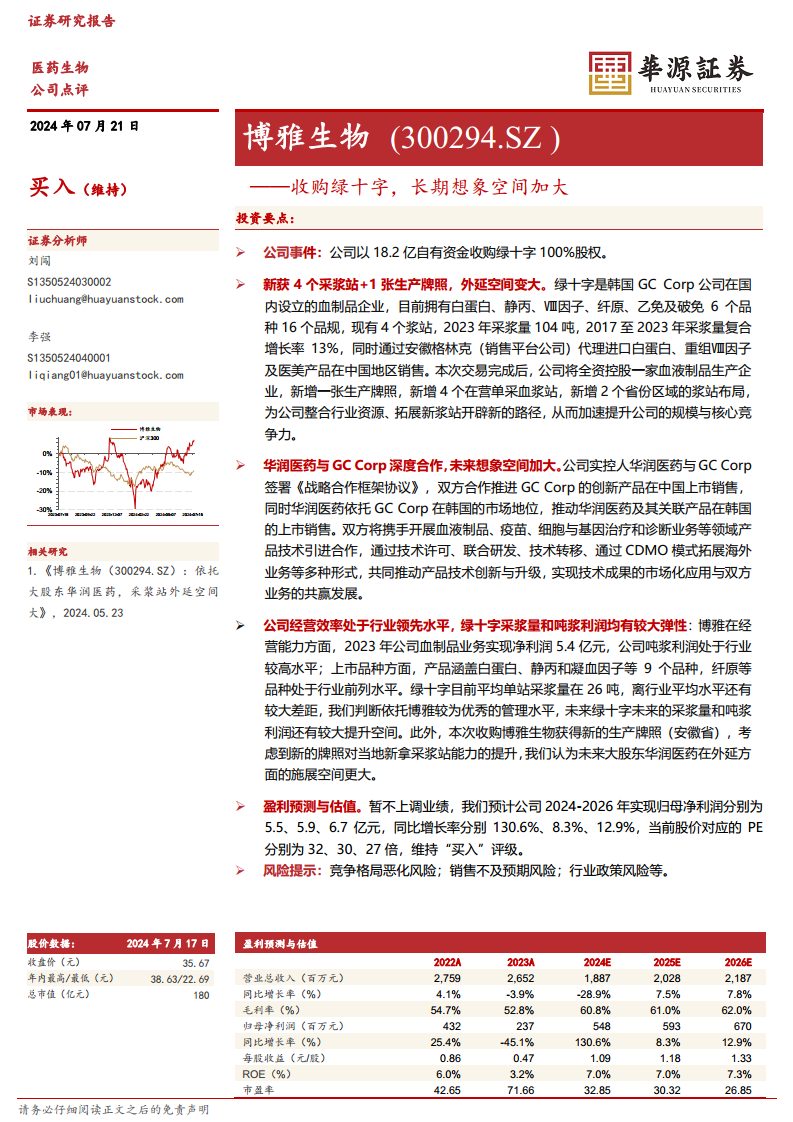

博雅生物以18.2亿元自有资金完成了对绿十字100%股权的收购。此次交易为公司带来了4个新增在营单采血浆站和1张血液制品生产牌照,有效扩充了公司的浆站资源和生产能力。绿十字作为韩国GC Corp在华设立的血制品企业,目前拥有白蛋白、静丙、Ⅷ因子、纤原、乙免及破免等6个品种16个品规。数据显示,绿十字2023年采浆量达到104吨,2017年至2023年采浆量复合增长率为13%。此次收购不仅新增了安徽省等2个省份区域的浆站布局,更为博雅生物整合行业资源、拓展新浆站开辟了新的路径,从而加速提升公司的规模与核心竞争力。

华润医药与GC Corp深度合作,构建多元化业务生态

博雅生物的实际控制人华润医药与GC Corp签署了《战略合作框架协议》,旨在深化双方合作。协议内容包括推动GC Corp的创新产品在中国上市销售,同时依托GC Corp在韩国的市场地位,促进华润医药及其关联产品在韩国的上市销售。双方的合作领域广泛,涵盖血液制品、疫苗、细胞与基因治疗和诊断业务等。合作形式多样,包括技术许可、联合研发、技术转移以及通过CDMO模式拓展海外业务等,旨在共同推动产品技术创新与升级,实现技术成果的市场化应用与双方业务的共赢发展。

经营效率优化与盈利能力提升

博雅生物在经营能力方面表现突出,2023年血制品业务实现净利润5.4亿元,吨浆利润处于行业较高水平。公司产品涵盖白蛋白、静丙和凝血因子等9个品种,其中纤原等品种处于行业前列。相比之下,绿十字目前平均单站采浆量为26吨,与行业平均水平存在较大差距。报告分析认为,依托博雅生物较为优秀的管理水平,绿十字未来的采浆量和吨浆利润具有较大的提升空间。此外,本次收购获得的安徽省新生产牌照,将显著提升大股东华润医药在外延拓展新采浆站方面的能力,进一步增强公司的长期增长潜力。

盈利预测与估值分析

报告维持博雅生物“买入”评级。根据盈利预测,公司2024年至2026年实现归母净利润分别为5.5亿元、5.9亿元和6.7亿元,同比增长率分别为130.6%、8.3%和12.9%。当前股价对应的市盈率(PE)分别为32倍(2024E)、30倍(2025E)和27倍(2026E)。报告同时提示了竞争格局恶化、销售不及预期以及行业政策变化等风险。

总结

博雅生物通过战略性收购绿十字,成功实现了采浆站数量和生产牌照的显著扩张,直接增强了其在血液制品领域的核心竞争力。在实际控制人华润医药与GC Corp深度战略合作的赋能下,公司不仅有望大幅提升绿十字的运营效率和盈利能力,更将借助多元化的业务布局和技术创新,开启广阔的长期增长空间。此次收购为博雅生物的未来发展奠定了坚实基础,其市场表现和盈利能力预计将持续向好,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用