中心思想

三类械获批成为核心增长催化剂

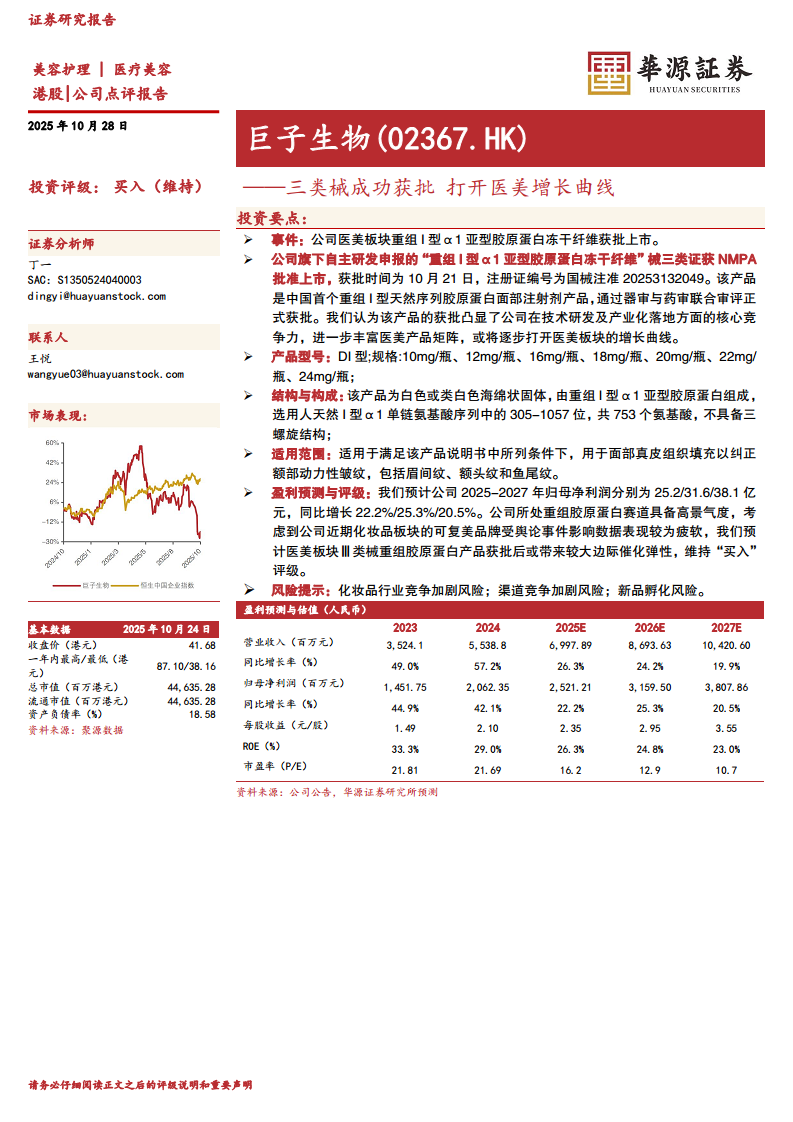

巨子生物旗下“重组I型α1亚型胶原蛋白冻干纤维”正式获得NMPA三类医疗器械注册证,这是中国首个获批的重组I型天然序列胶原蛋白面部注射剂产品。该事件标志着公司在重组胶原蛋白医美领域实现技术从研发到产业化的关键突破,医美产品矩阵得以扩充,有望开启第二增长曲线。

化妆品短期承压不改医美长期边际弹性

尽管公司旗下可复美品牌受近期舆论事件影响,化妆品板块数据表现疲软,但医美板块的Ⅲ类械产品获批后,预期将带来较大的边际催化弹性。公司所处重组胶原蛋白赛道景气度高,叠加医美产品逐步放量,预计2025-2027年归母净利润复合增长率超过22%,维持“买入”评级。

主要内容

事件概述:三类械获批时间与意义

公司自主研发的“重组I型α1亚型胶原蛋白冻干纤维”于2024年10月21日获NMPA批准上市,注册证编号为国械注准20253132049。该产品是“首个获批的重组I型天然序列胶原蛋白面部注射剂产品”,通过器审与药审联合审评,凸显公司在重组胶原蛋白技术研发与产业化落地方面的核心竞争力。

产品分析:结构、规格与适用范围

- 产品型号与规格:DI型,提供10mg/瓶、12mg/瓶、16mg/瓶、18mg/瓶、20mg/瓶、22mg/瓶、24mg/瓶共7种规格。

- 结构与构成:产品为白色或类白色海绵状固体,由重组I型α1亚型胶原蛋白组成,选用人天然I型α1单链氨基酸序列中305-1057位(共753个氨基酸),不具备三螺旋结构。

- 适用范围:用于面部真皮组织填充,纠正额部动力性皱纹,包括眉间纹、额头纹和鱼尾纹。

盈利预测与评级:维持买入,看好医美增长

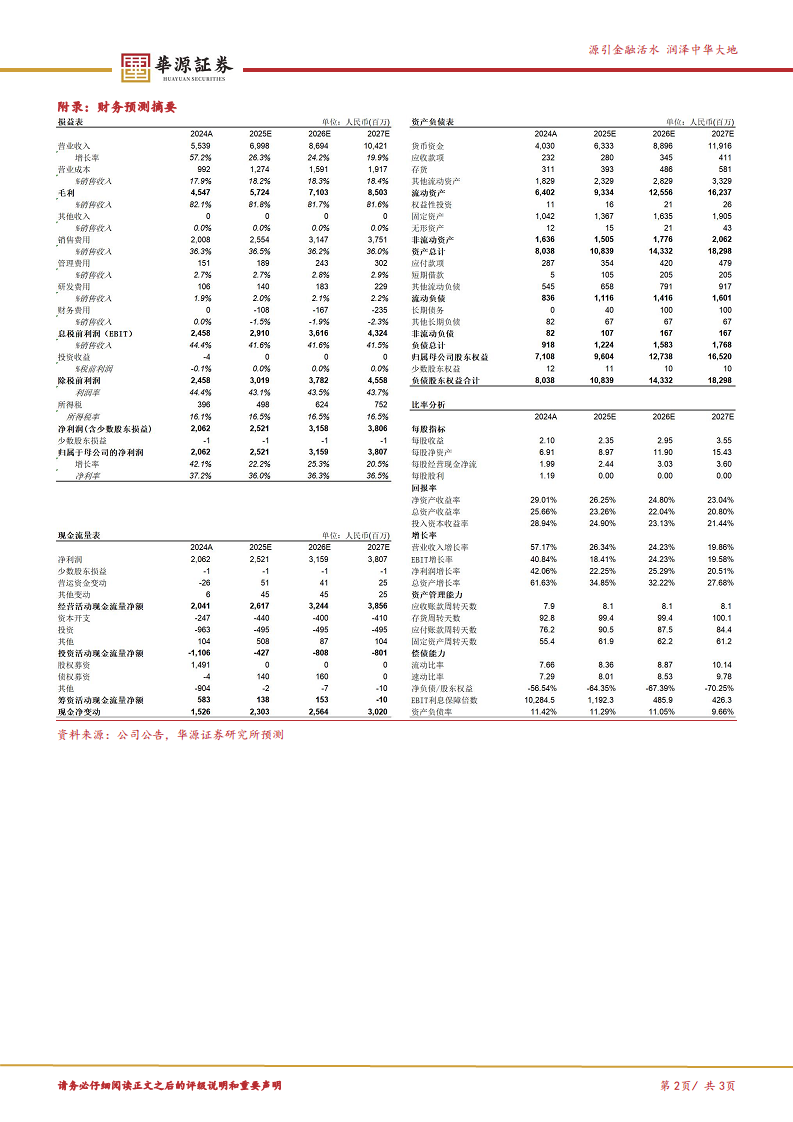

- 盈利预测:预计2025-2027年营业收入分别为69.98/86.94/104.21亿元,同比增长26.3%/24.2%/19.9%;归母净利润分别为25.21/31.60/38.08亿元,同比增长22.2%/25.3%/20.5%。

- 估值与评级:2025-2027年PE分别为16.2/12.9/10.7倍。考虑到可复美品牌短期受舆论影响,化妆品板块数据疲软,但医美板块三类械获批后边际催化弹性较大,维持“买入”评级,目标价未明确给出。

风险提示:行业与渠道竞争加剧

报告指出主要风险包括:化妆品行业竞争加剧风险;渠道竞争加剧风险;新品孵化风险。这些因素可能影响公司未来业绩表现及医美产品市场推广效果。

总结

技术突破与产品矩阵扩充

巨子生物重组I型α1亚型胶原蛋白冻干纤维三类械的成功获批,标志着公司在重组胶原蛋白医美注射剂领域实现从0到1的技术突破。该产品作为首个获批的重组I型天然序列胶原蛋白面部注射剂,丰富了公司医美产品线,为后续在医美领域的持续放量奠定基础。

短期压力与长期催化并存

当前公司化妆品板块受舆论影响承压,但医美板块的获批事件有望提供显著的边际催化弹性。重组胶原蛋白赛道高景气度叠加公司在技术端的领先优势,预计医美产品将为公司带来新的利润增长点,维持“买入”评级。投资者需关注行业竞争及渠道变化带来的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用