中心思想

生物质减值短期压制利润,补贴回款与资产注入构成长期价值支撑

本报告核心观点指出,中闽能源2025年第三季度业绩低于预期,主要因富锦热电生物质机组计提资产减值0.63亿元,若剔除该影响,净利润同比基本持平。与此同时,前三季度可再生能源补贴款回收大幅增加,带动经营现金流净额同比增长197%,显著改善公司现金流状况。此外,福建省新能源市场化改革政策明确存量项目机制电量100%并执行燃煤基准价,消除市场对存量项目回报率下滑的担忧;集团承诺注入的1.2GW海上风电和1.2GW抽水蓄能资产盈利能力较强,预计将为公司带来较高利润弹性,维持“买入”评级。

短期利空出清,中期成长逻辑清晰

尽管三季度利润受到一次性减值冲击,但公司风电运营稳健,福建省风电上网电量同比增长5%,核心业务基本面未变。政策端与资产注入预期构成中期确定性成长驱动力,当前股价对应2025-2027年PE分别为15.85、12.66、11.78倍,估值具备吸引力。

主要内容

事件与业绩概述:三季度利润低于预期,主因生物质机组减值

公司2025年第三季度实现营业收入2.86亿元,同比增长3.17%;归母净利润0.14亿元,同比下滑79.8%,低于预期。Q3资产减值损失0.63亿元(去年同期为0),剔除该影响后净利润0.64亿元,同比基本持平。本次减值主要针对富锦热电生物质机组,或因生物质燃料价格高企导致盈利不佳。

风电运营与现金流分析:风电业务稳健,补贴回款大幅改善

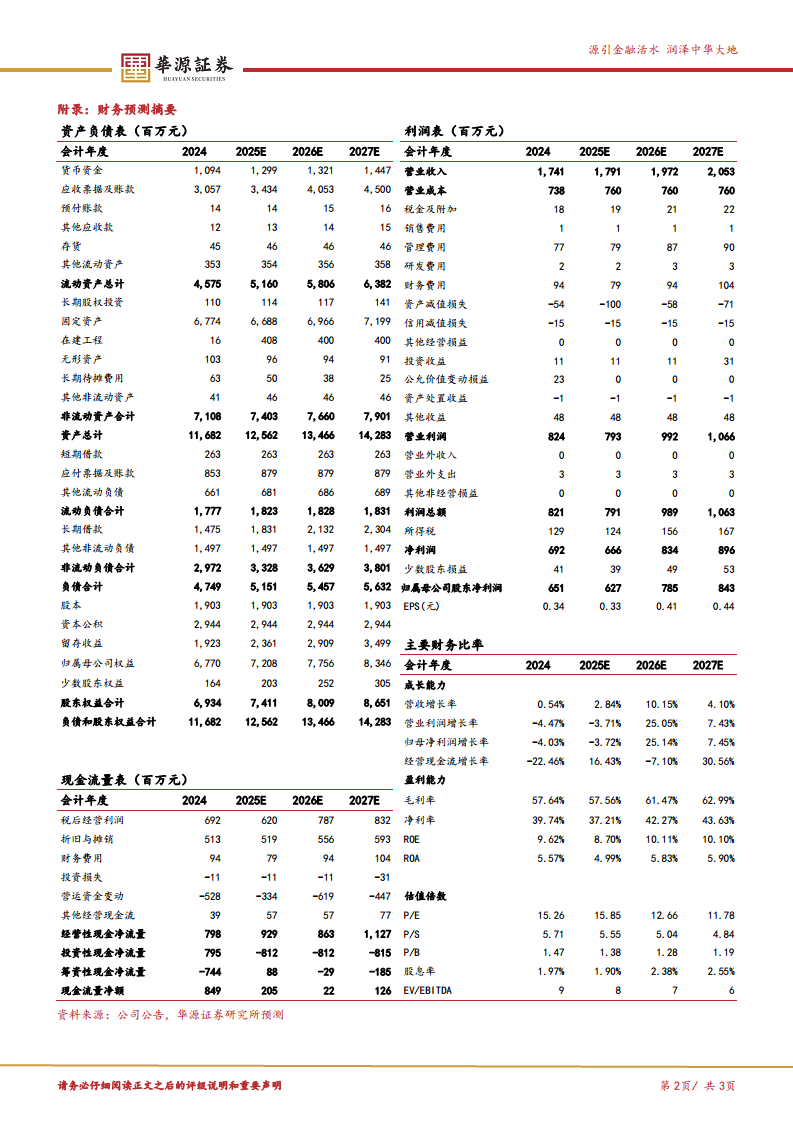

2025年第三季度,福建省风电实现上网电量4.44亿千瓦时,同比小幅增长5%,显示风电运营稳定。前三季度收到可再生能源补贴款同比增加,带动经营现金流净额达15.62亿元(去年前三季度5.27亿元),同比增长197%,并促使公司转回部分信用减值,Q3信用减值收益0.28亿元(去年同期0.01亿元)。

政策解读:福建新能源市场化改革利好存量项目

福建省发改委发布的《福建省深化新能源上网电价市场化改革,促进新能源高质量发展实施方案》明确:存量项目机制电量100%,机制电价执行燃煤基准价393.2元/兆瓦时;2025年1月27日前竞争性配置的海上风电项目按竞配价格执行;增量项目机制电价通过竞价按边际出清方式确定。此举锁定存量项目回报率,已竞配海风项目在当前造价较低背景下收益率可观。

资产注入预期:集团承诺注入海风及抽蓄资产,盈利弹性较大

2019年集团承诺,在闽投海电、闽投电力、闽投抽水蓄能、宁德闽投、霞浦闽东中的任意一家实体稳定盈利后一年内启动资产注入。这些电力公司拥有121万千瓦海上风电指标(莆田平海湾三期31万千瓦已投产,霞浦B区29万千瓦已核准未投产)和120万千瓦抽水蓄能指标(已投产)。莆田平海湾三期项目电价较高,参考二期预计年均利润4-5亿元;永泰抽蓄项目已于2024年底启动资产注入筹划,核定回报率6.5%,预计注入后将带来较高利润弹性。

盈利预测与投资评级:维持买入

预计2025-2027年归母净利润分别为6.3、7.9、8.4亿元,同比增速-3.7%、25.14%、7.45%,对应PE为16、13、12倍。综合考虑成长性,维持“买入”评级。

风险提示

电价波动风险,电量波动风险,新增项目投产进度不及预期。

总结

中闽能源2025年三季度业绩受生物质机组减值拖累出现大幅下滑,但剔除一次性因素后核心风电业务保持稳定,经营现金流因补贴回款大增而显著改善。福建省新能源市场化政策锁定存量项目回报率,消除市场担忧;集团资产注入承诺(1.2GW海风+1.2GW抽蓄)为中期成长提供明确路径,注入资产盈利能力较强,预计将带来可观利润弹性。尽管短期利润承压,但公司长期价值支撑明确,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用