中心思想

业绩承压下的战略转型

中国软件国际(0354.HK)在2024年上半年面临核心大客户业务需求收缩及降价的挑战,导致收入和净利润出现同比下滑。尽管短期业绩承压,公司正积极通过战略转型,聚焦AIGC、智能云、鸿蒙及泛ERP等新兴业务,以期实现业务结构的优化和长期增长动能的培育。

新兴业务驱动长期增长

公司新兴业务板块展现出健康的发展态势,特别是云智能业务营收占比持续提升,AIGC和鸿蒙生态的深度布局也为未来增长奠定基础。管理层通过持续回购并注销股份,向市场传递了对公司长期发展前景的坚定信心,预示着多元化新兴业务将成为驱动公司中长期业绩增长的核心引擎。

主要内容

2024年上半年业绩概览

收入与利润表现

根据公司公布的2024年上半年业绩,中国软件国际实现收入79.26亿元人民币,同比下滑6.2%。这一下滑主要归因于2023年核心大客户业务需求的收缩。同期,公司实现毛利润18.31亿元,净利润2.85亿元,同比下滑18.6%。

毛利率与净利率分析

在盈利能力方面,公司上半年毛利率同比下滑0.6个百分点至23.1%,相较于2023年下半年环比下降0.3个百分点,这主要受到核心大客户降价的影响。净利率亦同比下滑0.55个百分点至3.6%,反映出在收入承压和成本控制方面的挑战。

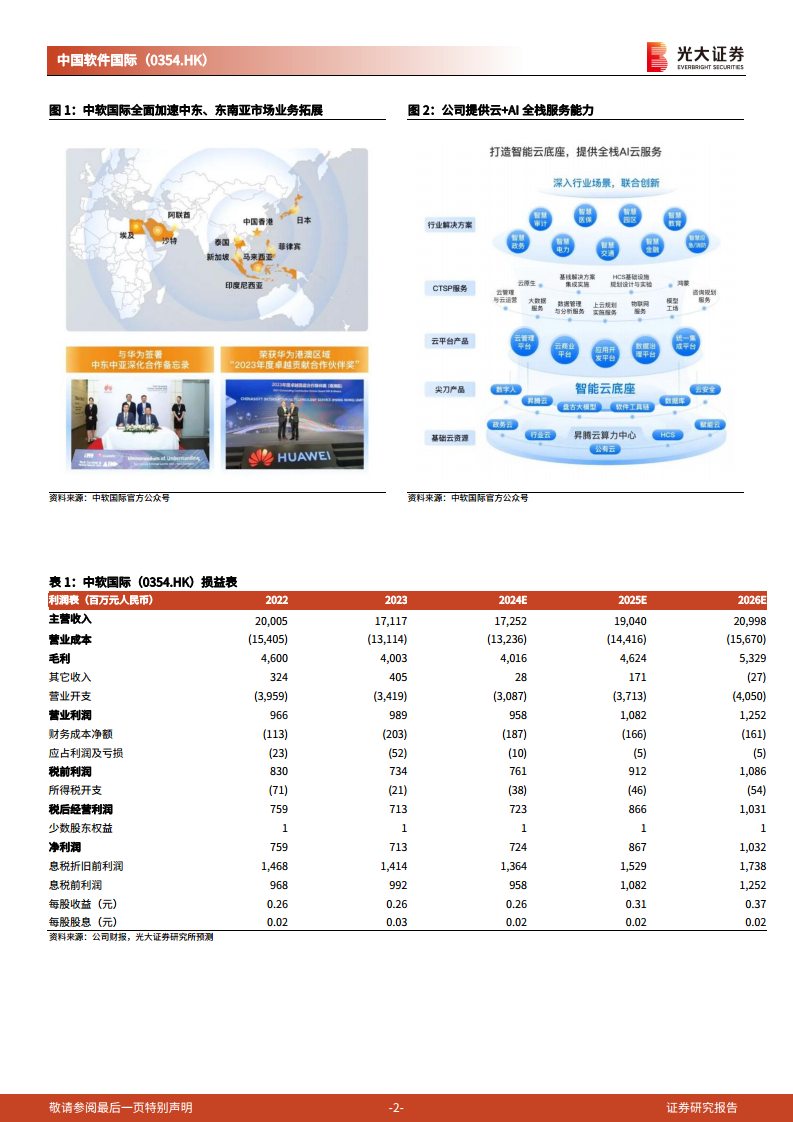

AIGC创新驱动与AI全栈服务布局

AI战略定位与行业合作

中国软件国际致力于成为大模型时代全方位的AI软件和服务供应商。为实现这一目标,公司正加强与金融、电力、能源、钢铁和医药等多个行业的头部客户进行深度合作,以推动AI技术在垂直领域的应用和落地。

模型工厂与算力运营

在AI能力建设方面,公司构建了“模型工厂”,通过AI咨询规划切入顶层设计,并在自然语言处理(NLP)、计算机视觉(CV)和预测应用等关键领域实现了创新实践。同时,在“算力运营”方面,公司积极提供昇腾AI算力运营服务,已与覆盖科研高校、智能制造、智慧城市和医疗健康等多个领域的上百家企业和机构建立了合作关系,有效支撑了AI应用的开发与部署。

AI Agent应用及国际业务拓展

公司持续升级其“灵析‘问’系列”AI Agent应用服务产品,并在金融、交通、制造、医疗和教育等多个行业形成了联合解决方案,展现了其在AI应用层面的深厚实力。此外,中国软件国际的国际业务版图进一步扩展,重点聚焦中东及东南亚市场,与华为等全球伙伴紧密协作,成功打造了多个数字政务、智慧城市、智慧场馆的标杆案例,彰显了其全球化服务能力。

云智能、鸿蒙与泛ERP业务发展

云智能业务增长与生态建设

2024年上半年,公司云智能业务实现收入33.68亿元,同比增长2%,其在总营收中的占比进一步提升至42.5%(对比2023年上半年为39.1%),成为公司重要的增长引擎。公司以CTSP(Cloud Transformation Service Partner)为引擎发展云智能服务,其能力认证数量位居华为云生态合作伙伴之首。目前,公司已在能源、钢铁、医药等行业落地了40余个CTSP项目,并聚合了超过6000家生态伙伴,为20000余客户提供数字化方案和服务,构建了强大的云服务生态系统。

鸿蒙生态布局与产品化能力

在鸿蒙生态领域,中国软件国际基于“1+1”(KaihongOS+超级设备管理平台)战略,推出了自主可控的智联网底座和软硬一体解决方案,并深耕应急消防、水利、交通等关键行业。在2024年HDC(华为开发者大会)上,公司展示了夸父机器人、开鸿笔记本电脑/mini PC/台式电脑等一系列产品,充分凸显了其在鸿蒙生态下的产品化能力和市场潜力。

ERP领域深耕与项目拓展

在泛ERP领域,公司持续推进“火凤凰”咨询合伙人计划,旨在汇聚世界一流的高端咨询人才和团队,并构建了中软国际ERP实施服务方法论体系。公司不仅持续深耕中石油、中化、国家电网等行业领军客户,还成功拓展了中石油规划总院、中煤科工ERP管理平台、安迅物流运营管理平台等重要项目,进一步巩固了其在企业级服务市场的地位。

盈利预测与投资评级

未来增长驱动因素

展望未来,报告预计伴随鸿蒙产业的加速发展,以及公司在AIGC、智能云和ERP等领域的良好布局,多元化的新兴业务有望驱动公司中长期业务持续发展。

净利润预测调整与回购信心

尽管公司未来增长潜力显著,但考虑到核心大客户降价压力依然存在,以及公司将持续投入研发,分析师下调了2024-2025年净利润预测至7.2亿元和8.7亿元(下调幅度分别为36%和37%),并新增2026年预测为10.3亿元。值得注意的是,公司在2023-2024年持续进行多次回购,两年累计回购并注销近2.6亿股,此举彰显了管理层对公司长期发展的坚定信心。基于上述分析,报告维持对中国软件国际的“增持”评级。

风险提示

报告同时提示了潜在风险,包括IT服务行业竞争加剧以及云智能业务发展不及预期,这些因素可能对公司的未来业绩产生影响。

总结

中国软件国际在2024年上半年面临核心大客户业务收缩和降价带来的短期业绩压力,导致收入和净利润同比下滑。然而,公司通过积极布局AIGC、智能云、鸿蒙及泛ERP等新兴业务,展现出强劲的战略转型决心和发展潜力。云智能业务营收占比的提升、AI全栈服务能力的构建以及鸿蒙生态的深度参与,共同构成了公司未来中长期增长的核心驱动力。尽管短期盈利预测因外部因素和研发投入有所调整,但公司持续的回购行为以及多元化新兴业务的健康发展,充分彰显了其管理层对公司长期价值和增长前景的坚定信心。

微信扫一扫-立即使用

微信扫一扫-立即使用