中心思想

市场表现与子行业分化:板块整体跑赢大盘,结构分化明显

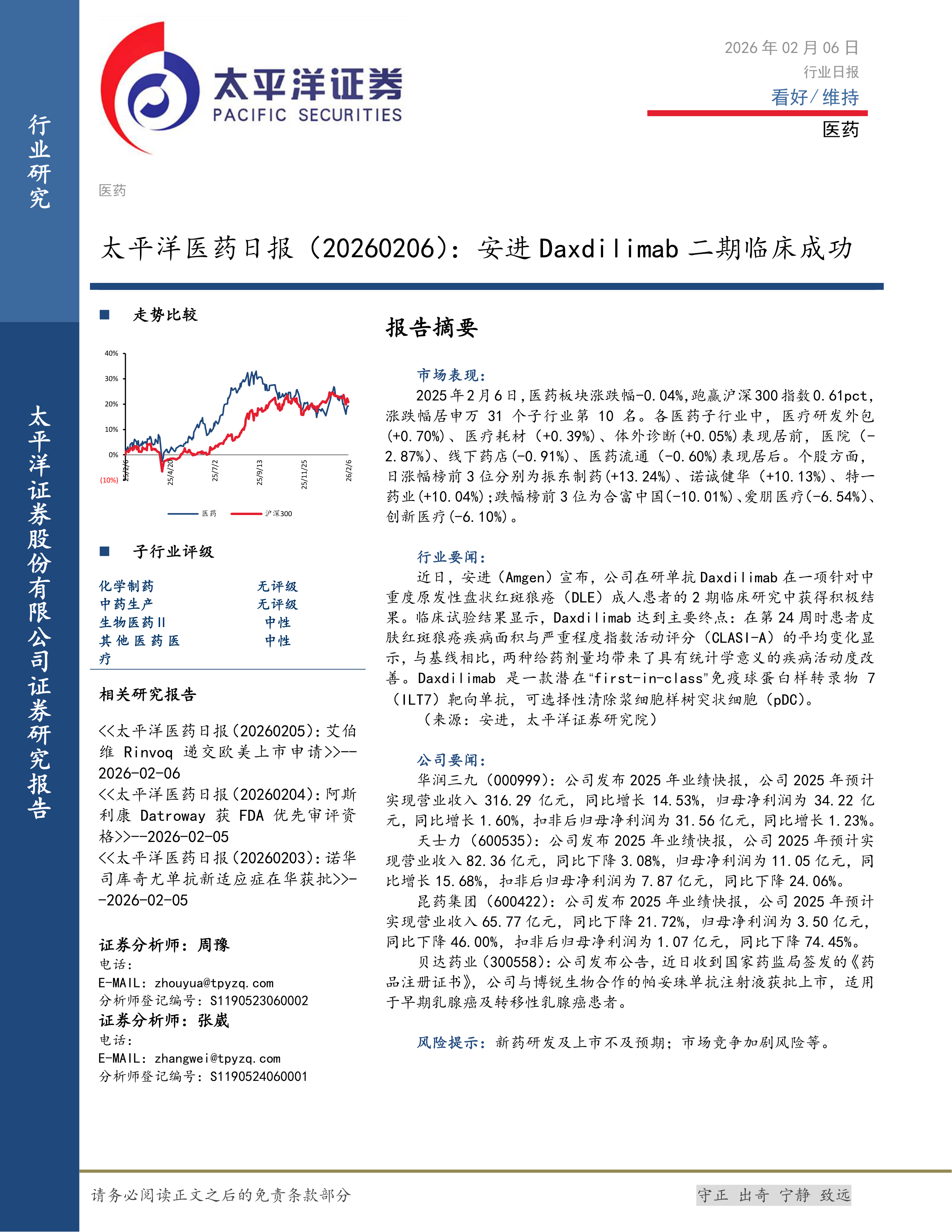

2026年2月6日,医药板块小幅下跌0.04%,但跑赢沪深300指数0.61个百分点,在申万31个子行业中排名第10位。从细分领域看,医疗研发外包(+0.70%)、医疗耗材(+0.39%)和体外诊断(+0.05%)表现相对强势,而医院(-2.87%)和线下药店(-0.91%)则表现疲弱。个股方面,振东制药(+13.24%)、合富中国(+10.13%)涨幅居前,诺诚健华(-6.54%)、创新医疗(-6.10%)跌幅较大,显示市场对创新药及业绩驱动标的的偏好分化。

创新药临床进展与业绩分化:龙头与尾部公司差距拉大

行业层面,安进(Amgen)宣布其ILT7靶向单抗Daxdilimab在盘状红斑狼疮2期临床达到主要终点,展现出“first-in-class”潜力,凸显自身免疫疾病领域创新药研发活跃。公司层面,华润三九(营收+14.53%,归母净利润+1.60%)与天士力(营收-3.08%,归母净利润+15.68%)业绩表现各异,而昆药集团(营收-21.72%,归母净利润-46.00%)大幅下滑,贝达药业则凭借帕妥珠单抗获批拓展乳腺癌市场,显示龙头企业与承压公司业绩分化加剧。

主要内容

市场表现

指数与板块涨跌

2026年2月6日,医药板块整体下跌0.04%,但相对沪深300指数超额收益达0.61个百分点,在申万31个子行业中排名第10。

子行业分化

- 表现居前:医疗研发外包(+0.70%)、医疗耗材(+0.39%)、体外诊断(+0.05%)

- 表现居后:医院(-2.87%)、线下药店(-0.91%)、医药流通(-0.60%)

个股涨跌榜

- 涨幅前三:振东制药(+13.24%)、合富中国(+10.13%)、爱朋医疗(+6.54%)

- 跌幅前三:诺诚健华(-6.54%)、创新医疗(-6.10%)、特一药业(-5.44%)

行业要闻

安进Daxdilimab二期临床成功

安进宣布在研单抗Daxdilimab(靶向ILT7)针对中重度原发性盘状红斑狼疮(DLE)成人患者的2期临床达到主要终点:第24周CLASI-A评分较基线显著改善(两种给药剂量均具统计学意义)。该药为潜在“first-in-class”疗法,通过选择性清除浆细胞样树突状细胞(pDC)发挥作用,凸显红斑狼疮治疗领域的新机制突破。

公司要闻

华润三九(000999):营收稳健增长,利润微增

2025年业绩快报:营收316.29亿元(同比+14.53%),归母净利润34.22亿元(同比+1.60%),扣非后归母净利润31.56亿元(同比+1.23%)。营收增速远高于利润增速,提示成本或费用压力。

天士力(600535):营收微降,利润增长

2025年业绩快报:营收82.36亿元(同比-3.08%),归母净利润11.05亿元(同比+15.68%),但扣非后归母净利润7.87亿元(同比-24.06%),非经常性收益对利润贡献较大。

昆药集团(600422):业绩大幅下滑

2025年业绩快报:营收65.77亿元(同比-21.72%),归母净利润3.50亿元(同比-46.00%),扣非后归母净利润1.07亿元(同比-74.45%),显示主营经营承压明显。

贝达药业(300558):帕妥珠单抗获批上市

公司与博锐生物合作的帕妥珠单抗注射液获国家药监局批准,用于早期乳腺癌及转移性乳腺癌。该生物类似药的上市有望扩大公司在乳腺癌领域的布局。

风险提示

新药研发及上市不及预期;市场竞争加剧风险等。

总结

本日报显示,2026年2月6日医药板块整体跑赢大盘,但内部结构性分化显著:医疗研发外包、耗材等赛道表现较强,而医院、线下药店等受政策及客流影响走弱。行业层面,安进Daxdilimab的积极临床结果印证了自身免疫疾病创新药研发的热度,为ILT7靶点提供了临床验证。公司层面,华润三九与天士力呈现营收与利润增速错位,昆药集团则遭遇显著下滑,贝达药业通过帕妥珠单抗获批拓展肿瘤管线。整体来看,创新药临床突破与公司业绩分化并存,市场对具备差异化创新能力和稳健业绩的标的保持关注,同时需警惕研发失败及行业竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用