中心思想

行业变革周期开启,新材料迎来新机遇

报告认为,当前化工及新材料行业正处于深刻变革期,能源转型、AI智能化、绿色低碳趋势重塑行业格局。新材料将向高端化、差异化、绿色化发展,成为变革核心驱动力。

聚焦国产替代与新质生产力双主线

在外部环境复杂化与内部产业升级背景下,建议重点关注两大方向:一是地缘博弈加剧下的国产替代与自主可控领域(半导体材料、新能源材料、涂料);二是“泛科技”新质生产力驱动的新兴市场(人形机器人、人工智能材料、生物制造)。同时,基本面呈现海内外需求温和修复与供给端“反内卷”优化格局,为行业盈利修复提供基础。

主要内容

1. 2025年新材料市场回顾

1.1 市场表现及估值情况

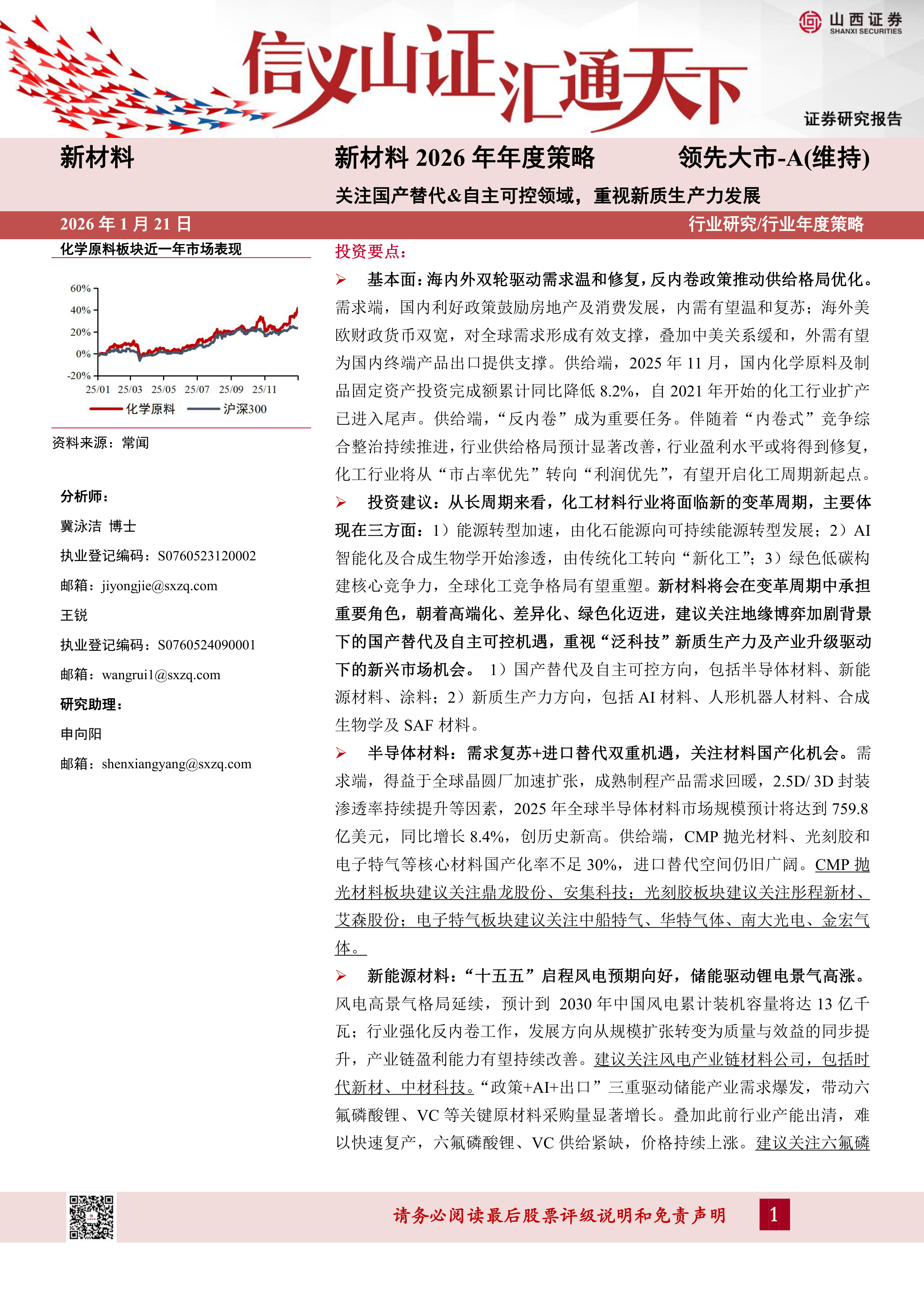

2025年新材料指数上涨55.06%,跑赢上证指数36.75%,在申万一级行业中涨幅排名第3。子板块中电池化学品、工业气体、膜材料涨幅居前;估值方面,行业市盈率(TTM中值)为45.60,处于近三年93.1%分位,市场风险偏好显著提升。

1.2 基本面:海内外双轮驱动需求温和修复,反内卷政策推动供给格局优化

国内PMI多处于荣枯线以下,地产仍承压但政策利好逐步落地,基建与消费温和复苏。海外美欧进入降息周期,中美关系缓和,外需有望支撑出口。供给端,化工行业扩产进入尾声,2025年11月化学原料投资同比-8.2%;“反内卷”政策持续推进,行业从“市占率优先”转向“利润优先”,盈利水平或将修复。

2. 聚焦主线:关注国产替代&自主可控领域,重视新质生产力发展

2.1 地缘政治博弈加剧,国产替代+自主可控重要性凸显

2025年中美关税博弈经历冲突升级、局势降温、持续博弈三阶段,外部环境复杂多变。高端材料依赖进口,国产替代紧迫性提升。建议关注半导体材料、新能源材料、涂料三大领域。

2.1.1 半导体材料:需求复苏+进口替代双重机遇

全球半导体材料市场规模2025年预计达759.8亿美元(同比+8.4%),国内为第二大市场。CMP抛光材料、光刻胶、电子特气国产化率不足30%,进口替代空间广阔。建议关注鼎龙股份、安集科技、彤程新材、艾森股份、中船特气、华特气体、南大光电、金宏气体。

2.1.2 新能源材料:“十五五”启程风电预期向好,储能驱动锂电景气高涨

风电方面,《风能北京宣言2.0》预计2030年累计装机13亿千瓦,行业反内卷转向质量效益提升。建议关注时代新材、中材科技。储能受“政策+AI+出口”三重驱动需求爆发,六氟磷酸锂、VC供给紧缺价格大幅上涨,建议关注天赐材料、永太科技、深圳新星、多氟多、华盛锂电、海科新源。

2.1.3 涂料:高附加值新兴赛道领跑,重视战略材料自主可控机会

涂料行业转向价值竞争,高端工业涂料与军工特种涂料成为新引擎。隐身涂料受益于国防现代化,建议关注华秦科技、佳驰科技。船舶涂料外资占85%以上份额,国产替代空间大;风电涂料2025年市场规模约45亿元(同比+60%以上),建议关注麦加芯彩。

2.2 重视“泛科技”大趋势带来的新兴产业机会

《十五五规划建议》强调发展新质生产力,重点布局人形机器人、人工智能、生物制造等未来产业。

2.2.1 人形机器人:产业崛起正当时,重视上游材料蓝海市场

人形机器人处于量产前夕,电子皮肤单台价值量约8000元,2030年市场规模预计达80亿元。建议关注福莱新材、晶华新材、汉威科技。“腱绳+保护套管”方案提升灵巧手寿命,建议关注骏鼎达。

2.2.2 人工智能:AI驱动PCB升级迭代,带动原材料向高频高速发展

AI服务器市场2028年预计达955.99亿美元,推动PCB向高层数高频高速发展。PPO树脂、碳氢树脂、Low-DK电子布、HVLP铜箔需求增长。电子树脂建议关注圣泉集团、东材科技;电子布建议关注中材科技、宏和科技、国际复材;铜箔建议关注铜冠铜箔、德福科技、隆扬电子。

2.2.3 生物制造:关注合成生物学及SAF需求放量机遇

合成生物学短期看选品,长期看平台,建议关注华恒生物、梅花生物、凯赛生物、蓝晓科技。SAF受欧盟强制掺混等政策驱动,2030年需求达2000万吨,供需偏紧价格高位,建议关注建龙微纳、山高环能。

3. 投资建议

重申两大主线:国产替代及自主可控(半导体材料、新能源材料、涂料);新质生产力(AI材料、人形机器人材料、合成生物学及SAF材料)。并给出各细分领域重点关注标的。

4. 风险提示

包括国产替代不及预期、AI服务器需求波动、人形机器人材料技术迭代不及预期、SAF政策推进不及预期等风险。

总结

双重主线引领新材料投资方向

报告系统梳理了新材料行业在2025年的市场表现与基本面变化,指出海内外需求温和修复、供给端“反内卷”优化格局,行业盈利有望触底回升。核心投资逻辑聚焦“国产替代&自主可控”与“新质生产力”两大主线,覆盖半导体材料、新能源材料、涂料、人形机器人、人工智能材料、生物制造等关键领域,并给出了具体的标的建议。

关注三大变革与风险

从长周期看,能源转型、AI智能化、绿色低碳三大变革将重塑化工行业,新材料承担重要角色。同时需警惕国产替代推进不及预期、AI服务器需求波动、人形机器人技术迭代不及预期、SAF政策执行力度不足等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用