中心思想

医药行业结构性机会凸显,聚焦创新药、GLP-1与脑机接口三大主线

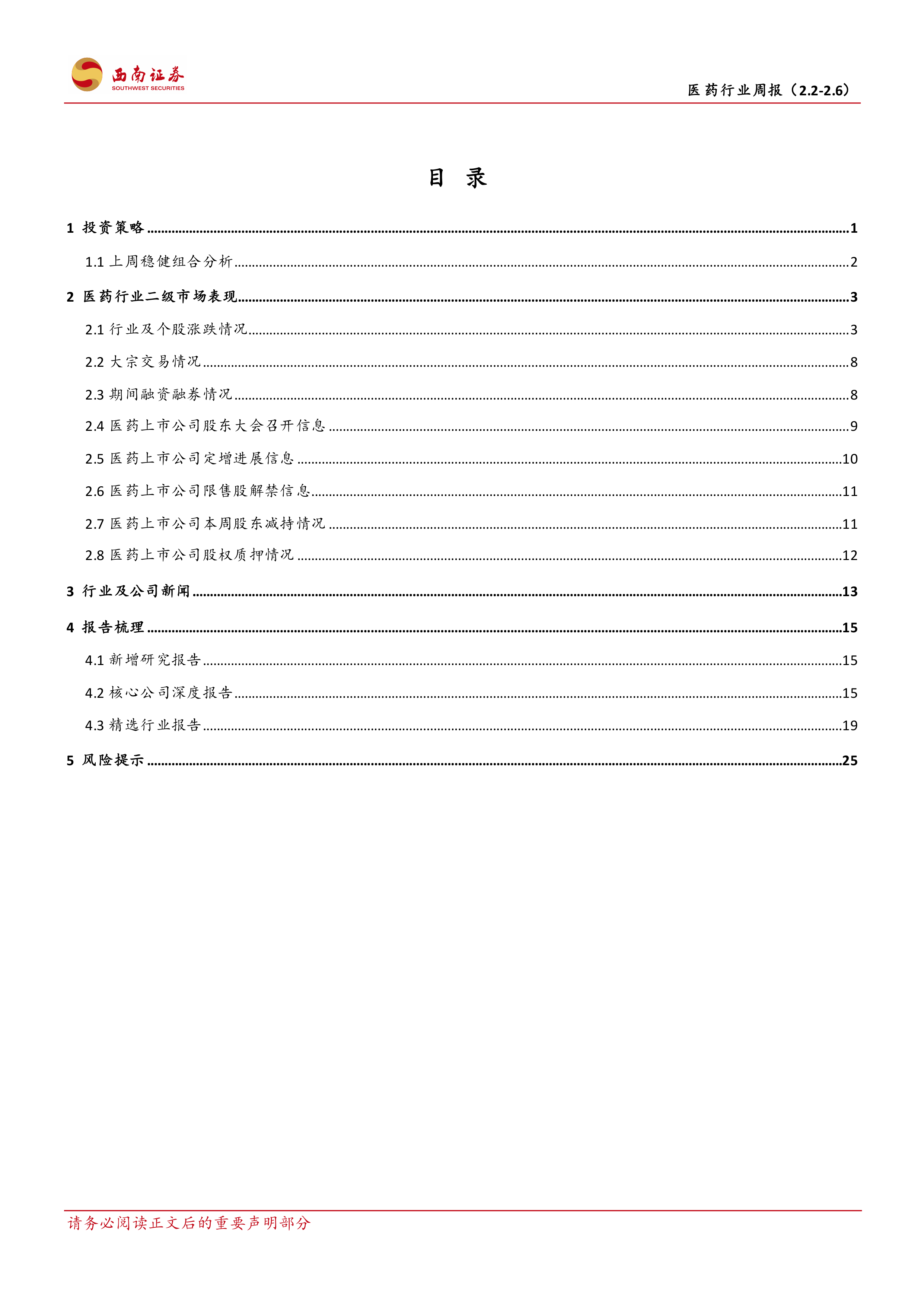

- 本周医药生物指数微涨0.14%,跑赢沪深300指数1.47个百分点,表现出相对抗跌性。年初至今累计上涨3.28%,继续跑赢大盘,但行业排名靠后(第23位),反映了板块内部的结构性分化。估值方面,当前医药行业PE-TTM为29.57倍,相对全部A股溢价率64.28%,仍处于历史中位水平,具备一定的安全边际。

- 当前市场核心关注点集中于三大方向:一是低位创新药的临床进展与商业化兑现,如同源康TY9591针对EGFR突变NSCLC脑转移的头对头试验数据优异,有望填补临床空白;二是全球GLP-1药物市场格局重塑,礼来替尔泊肽以365亿美元年销售额登顶“药王”,标志着减重与代谢疾病市场的爆发式增长;三是前沿技术如脑机接口和AI医疗的潜在投资机会,成为增量资金的关注焦点。

主要内容

一、二级市场表现:指数微涨,中药与研发外包板块领跑

本周医药生物指数上涨0.14%,跑赢沪深300指数1.47个百分点,行业涨跌幅排名第15。年初至今,医药行业累计上涨3.28%,跑赢沪深300指数2.99个百分点,排名第23。细分板块中,本周中药Ⅲ板块表现最佳,涨幅达+2.6%;医疗研发外包板块涨幅为+2.0%。年初至今表现最好的前三板块分别为医院(+12.3%)、线下药店(+10.6%)和医疗研发外包(+8.8%)。个股层面,广生堂(+29.8%)、海翔药业(+18.6%)等涨幅居前,而海利生物(-17.4%)、常山药业(-15.8%)等跌幅较大。估值方面,本周医药行业PE-TTM为29.57倍,相对全部A股溢价率为64.28%,环比提升2.75个百分点,显示市场对医药板块的偏好略有回升。

二、创新药临床突破:TY9591有望填补EGFR突变NSCLC脑转移治疗空白

2月6日,同源康的TY9591新药申请(NDA)获受理,有望于2026年上半年获批上市。该药物已纳入CDE优先审评,拟定适应症为EGFR突变(19del/L858R)NSCLC脑转移患者的一线治疗。数据显示,EGFR突变患者3年累积脑转移发生率高达64%,显著高于其他亚型。2023年三代EGFR药物市场规模已达145亿元,预计2033年将增至284亿元,而目前尚无针对脑转移的特效药物获批。TY9591的关键II期临床试验头对头击败奥希替尼,主要研究终点(BICR-iORR)达92.8% vs 76.1%,CR率8.1% vs 5.3%,显示良好的颅内疗效。全身ORR也呈有利趋势(84.7% vs 75.2%),但≥3级TRAEs发生率较高(31.5% vs 15%),安全性需进一步观察。

三、全球GLP-1市场格局重塑:礼来替尔泊肽登顶“药王”,国产跟进加速

2月4日,礼来发布2025年财报,全年营收651.79亿美元(+45%),其中替尔泊肽(降糖版Mounjaro+减重版Zepbound)合计销售额达365.07亿美元,超越诺和诺德司美格鲁肽和默沙东Keytruda,成为全球新晋“药王”。迭代产品方面,礼来小分子GLP-1受体激动剂三期临床成功,GLP-1/GIP/GCG三靶点激动剂首个三期临床显示68周减重幅度达28.7%,树立疗效新标杆。国内方面,民为生物的同类三靶点激动剂(皮下注射及口服版)均处于二期临床阶段。预计礼来2026年营收规模在800-830亿美元之间,进一步巩固其在代谢疾病领域的领导地位。

四、行业新闻动态:多家药企获批新适应症,融资与BD交易活跃

本周行业新闻亮点频现。云顶新耀的艾曲莫德在华获批上市,用于治疗溃疡性结肠炎;科伦博泰的芦康沙妥珠单抗获批第4项适应症,治疗HR+/HER2-乳腺癌;康方生物的依沃西双抗获第五项突破性治疗认定,用于胆道恶性肿瘤。融资方面,安济盛生物完成1.3亿美元D轮融资,推进骨科管线研发。此外,圣因生物与基因泰克达成RNAi疗法全球合作,济川药业引进康方生物PCSK9单抗独家商业化权益,显示BD交易活跃度持续提升。恒瑞医药的SHR-A1811拟纳入突破性治疗品种,针对HER2突变NSCLC一线治疗,进一步丰富其ADC管线。

五、稳健组合表现:整体微跌,跑输医药指数

上周稳健组合整体下跌0.8%,略跑赢大盘(沪深300下跌1.3%),但跑输医药生物指数(上涨0.14%)0.9个百分点。组合内个股分化明显,首药控股-U逆势上涨1.5%,西藏药业上涨0.9%,和黄医药持平;而美年健康、新华医疗、百济神州-U等跌幅较大,分别下跌2.1%、1.7%和1.7%。整体来看,组合中创新药权重股在震荡市中表现相对稳健,但部分消费医疗和器械类标的承压。

总结

- 本周医药行业在指数层面呈现震荡格局,但结构性机会明显。中药、医疗研发外包等子板块的优异表现,以及广生堂、海翔药业等个股的强势上涨,反映了资金正从前期高估值板块流向具备明确催化剂或业绩改善预期的领域。

- 投资主线层面,低位创新药的临床进展(特别是针对未满足临床需求的差异化药物如TY9591)、GLP-1赛道的全球竞争格局重塑(礼来登顶、国产跟进)以及前沿技术(脑机接口、AI医疗)仍是当前值得持续关注的方向。稳健组合跑输医药指数,提示在市场主线不明确时,精选个股的重要性高于行业配置。未来需重点关注创新药研发进展、BD交易落地情况以及行业政策的不确定性风险。

微信扫一扫-立即使用

微信扫一扫-立即使用