中心思想

业绩增长与盈利能力双提升

- 2025年上半年营业收入同比增长7.1%至68.4亿元,归母净利润同比增长21.5%至9.1亿元,剔除KP业务剥离影响后归母净利润同比增长6.4%。经营利润率同比提升0.4个百分点至19.1%,归母净利率同比提升1.6个百分点至13.4%,整体盈利能力增强。

- 公司拟派中期股息每股0.18港元,派息比率达50%,体现对股东回报的重视。

品牌协同与赛道聚焦

- 大众运动板块(特步主品牌)收入同比增长4.5%,电商占比超30%、少年业务优于成人;专业运动板块(索康尼、迈乐)收入同比增长32.5%,营业利润率同比大幅提升6.1个百分点至10.0%。索康尼流水同比增长超30%,在重点马拉松赛事中穿着率位居前三。

- 公司持续强化跑步赛道优势,通过产品创新、跑步俱乐部建设及零售改革推动主品牌与索康尼协同增长,巩固行业领先地位。

主要内容

事件与经营指标

- 2025年上半年收入68.4亿元(+7.1%),归母净利润9.1亿元(+21.5%),剔除KP业务影响归母净利润+6.4%。毛利率45.0%(-0.1pct),经营利润率19.1%(+0.4pct),归母净利率13.4%(+1.6pct)。EPS 0.35元,拟每股派息0.18港元,派息率50.0%。

零售流水表现

- 特步主品牌2025H1流水同比增长中单位数,Q1/Q2分别增长中单位数/低单位数。索康尼H1流水同比增长超30%,Q1/Q2分别超40%/超20%。表明索康尼高增长态势延续,主品牌保持稳健。

分品类与分品牌收入

- 品类:鞋类收入占60.8%(+6.3%),服装占37.3%(+9.5%),配饰占1.9%(-7.8%)。

- 品牌:大众运动(特步主品牌)占88.5%(+4.5%),其中线上占比超30%、少年业务增速快于成人;专业运动(索康尼、迈乐)占11.5%(+32.5%),增长强劲。

线下渠道变化

- 截至2025年6月末,特步成人门店6360家(较年初净减22家),特步少年门店1564家(净减20家),索康尼门店155家(净增10家)。主品牌门店精简优化,索康尼扩张有序。

财务指标详解

- 毛利率:大众运动43.6%(-0.3pct,因少年业务占比提升及电商竞争折扣加深),专业运动55.2%(-1.6pct,因拓展服装OG新品类规模小拖累)。

- 费用率:期间费用率31.8%(+0.5pct),其中销售费用率21.7%(+1.5pct,因广告推广及电商费用增加),管理费用率9.4%(-0.8pct,因股份支付拨回及员工成本减少)。

- 营业利润率:大众运动20.0%(-0.6pct),专业运动10.0%(+6.1pct,显著改善)。

其他财务指标

- 存货22.5亿元(较年初+41.3%,同比+2.5%),周转天数91天(同比-9天,效率提升),增加系为下半年马拉松旺季备货。应收账款48.4亿元(较年初+5.4%),周转天数118天(+18天)。经营净现金流7.7亿元(同比-6.4%),现金流稳健。

跑步赛道战略与零售改革

- 马拉松赛事穿着率:特步主品牌保持第一,索康尼前三。产品方面,推出360X 2.0碳板跑鞋、青云缓震旗舰、160X 7.0 PRO。跑步俱乐部70家,跑族会员超240万人,跑团超6200个。

- 零售渠道:特步成人新形象店占比约70%,加快购物中心和奥莱布局,专注大店及店效提升。索康尼拓展服装及OG产品线,推进协同发展。

盈利预测与风险提示

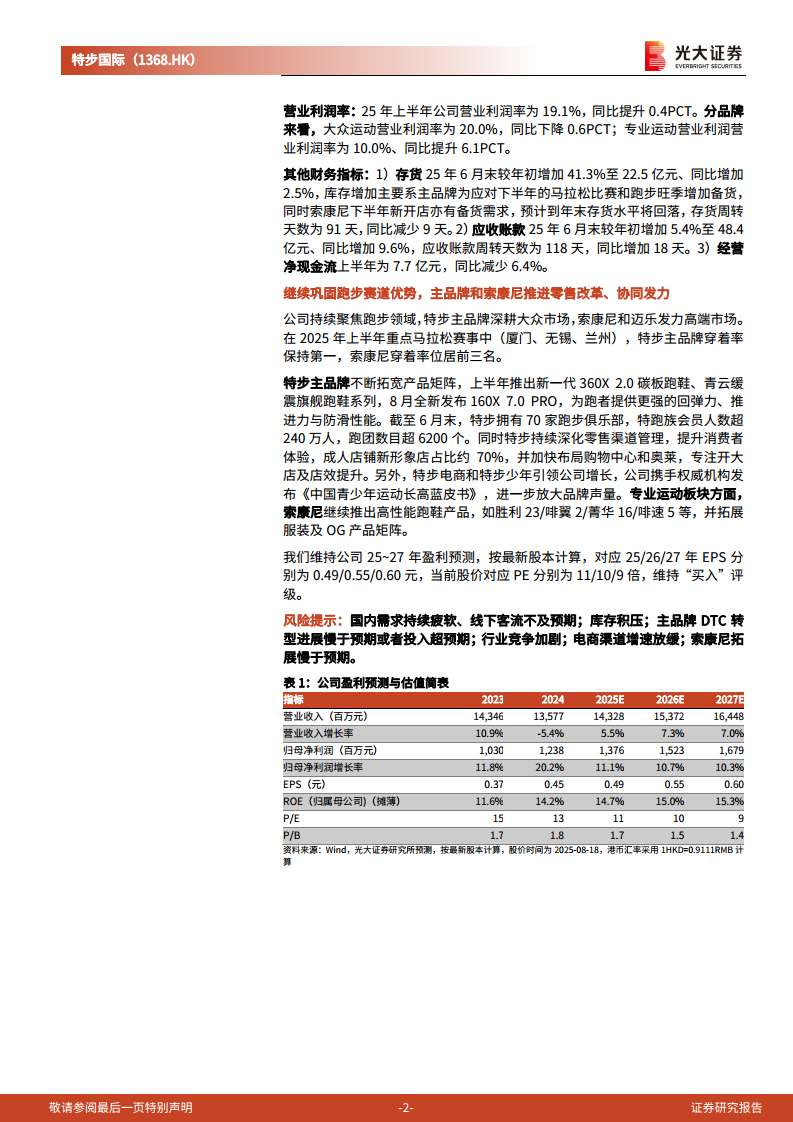

- 维持2025-2027年EPS预测0.49/0.55/0.60元,当前股价对应PE 11/10/9倍,维持“买入”评级。风险包括需求疲软、库存积压、主品牌DTC转型不达预期、行业竞争、电商放缓、索康尼拓展慢等。

总结

特步国际2025年上半年业绩稳健增长,主品牌保持韧性,索康尼成为核心增长引擎,专业运动板块盈利能力显著改善。公司通过产品迭代、跑步生态建设和零售渠道改革持续强化跑步赛道优势,主品牌与索康尼协同发力。财务指标方面,毛利率小幅承压但经营利润率提升,存货周转效率改善。未来看点在于索康尼门店扩张和服装OG品类规模提升,以及主品牌电商和少年业务的增长空间。当前估值具备安全边际,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用