中心思想

IP生态韧性与全球化裂变双轮驱动,泡泡玛特进入超高速增长通道

超预期业绩验证IP全周期运营能力:2025年上半年实现营收138.8亿元,同比增速高达204.4%;经调整净利润47.1亿元,同比猛增362.8%,净利率提升至33.9%,远超市场预期。核心驱动力来自海外市场的爆发性增长与IP矩阵的持续扩容,而非单一爆款的依赖。

海外战略进入收获期,全球化布局从“点状突破”转向“区域共振”:海外收入合计占比已超40%,其中美洲地区收入同比暴增1142.3%,亚太地区增长257.8%,欧洲及其他地区增长729.2%。线下门店快速铺开(海外合计128家),线上渠道通过TikTok、Shopee等本地化平台实现指数级增长,标志着公司已构建起“本土化IP+全球化渠道”的双循环模型。

运营效率显著跃升,盈利能力结构性改善:毛利率同比提升6.3个百分点至70.3%,净利率达33.9%,主要受益于海外高定价产品占比提升、采购成本优化及费用率的大幅下降(销售/管理费率合计下降10.7pct)。公司预计2025全年经调整净利润率约35%,显示高盈利可持续。

主要内容

一、业绩概览与指引:超高速增长确立新基准

1H25实现营收138.8亿元(yoy+204.4%),毛利润97.6亿元(毛利率70.3%,同比+6.3pct),经调整净利润47.1亿元(yoy+362.8%,净利率33.9%)。公司25年收入指引目标不低于300亿元,经调整净利润率约35%,对应净利润约105亿元,隐含下半年环比增长动能仍强。

二、分海内外渠道:海外业务成增长主引擎,线上线下全面开花

中国市场:线下稳健+线上爆发,双轮驱动内生增长

- 线下渠道:收入50.8亿元(yoy+117.1%),零售店/机器人商店分别增长119.9%/100.9%,门店总数达443家/2437间,单店效率显著提升。

- 线上渠道:收入29.4亿元(yoy+212.2%),抽盒机/天猫/抖音分别增长181.9%/230.7%/168.6%,抖音渠道成为新增量极。

- 中国整体收入占比降至59.7%,反映全球化进程加速。

海外市场:亚太、美洲、欧洲三区域均录得翻倍以上增长

- 亚太地区:收入28.5亿元(yoy+257.8%),零售店增至69家,线下占比53.7%;线上通过Shopee等平台增长546.7%。

- 美洲地区:收入22.7亿元(yoy+1142.3%),线下零售店41家,线上通过TikTok等平台增长1977.4%,线上占比高达58.6%,显示数字化渠道在欧美市场的强大渗透力。

- 欧洲及其他地区:收入4.8亿元(yoy+729.2%),零售店18家,线下及线上均实现5倍以上增长。

海外线上渠道整体增速远超线下,表明品牌认知度快速提升后,电商流量转化效率极高。

三、IP与品类矩阵:IP健康度维持优异,毛绒品类异军突起

IP矩阵:多极化格局成型,新IP快速崛起

1H25有5个IP收入超10亿元(THE MONSTERS、MOLLY、SKULLPANDA、DIMOO、CRYBABY),THE MONSTERS(含LABUBU)占比仅34.7%,未形成单一依赖。星星人系列成为成长最快IP,收入占比接近2.8%,体现公司IP孵化体系的正循环能力。

品类结构:毛绒玩具跃居第一大品类,结构性变化显著

毛绒玩具品类占比从24H1的不到10%飙升至44%,取代传统盲盒成为增长新引擎。品类扩张能力强,可有效延长IP生命周期,降低库存风险。

四、运营效率:毛利率与费用率双重改善,盈利质量提升

- 毛利率提升6.3pct至70.3%,核心驱动力:海外高定价产品占比提升贡献4.0pct;采购成本优化及促销减少贡献1.5pct;授权费/模具费摊薄贡献0.8pct。

- 销售/管理费用率分别下降6.7pct/4.0pct至23.0%/5.6%,规模效应与精细化运营共同作用。

- 经调整净利润率达33.9%,高于公司自身指引的全年35%目标,显示上半年盈利能力已处于高位。

五、投资建议与风险提示

- 投资建议:维持“买入”评级,上修25-27年经调整净利润预测至111/170/212亿元(较上次预测分别+70%/+77%/+72%),对应25年PE仅35倍,PEG不到0.2,成长性突出。

- 核心风险:IP热度下降、海外市场拓展不及预期、用户付费意愿下降。

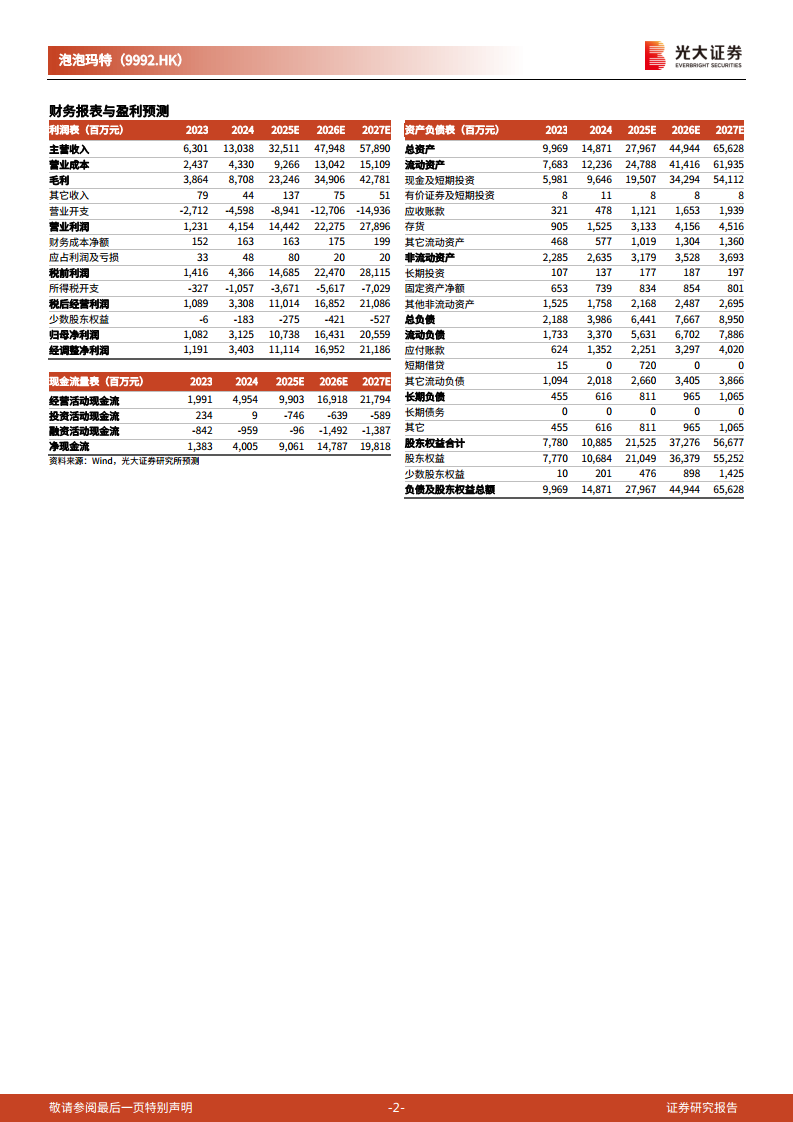

六、财务预测与估值

2025-2027年营收预测分别为325/479/579亿元,净利润复合增速约60%。偿债能力强劲(现金充裕,无有息负债),现金流健康(25年经营现金流预计99亿元),为公司持续扩张提供充足资金。

总结

泡泡玛特25H1业绩本质上是公司“IP全生命周期运营能力”与“全球化渠道布局”最有效的验证。核心看点在于:

- 海外市场爆发潜力巨大:美洲、欧洲等区域处于渗透率极早期,线上渠道的放量速度远超预期,公司有望在全球潮玩市场复制中国市场的增长路径。

- IP矩阵保持高度健康:TOP5 IP收入均衡,新IP快速成长,毛绒品类的结构性迭代验证公司对消费趋势的捕捉能力,IP生命周期管理能力行业领先。

- 运营效率持续提升:毛利率突破70%、费用率显著下降、净利率达到34%,高盈利模式具备可持续性,规模效应将在未来持续释放。

- 估值具备吸引力:当前股价对应25年经调整PE仅35倍,成长性与估值性价比兼备,叠加管理层上修指引,基本面与市场情绪有望形成正向共振。

综合判断,泡泡玛特已进入全球化加速兑现期,IP生态的护城河持续加深,维持“买入”评级。主要风险在于海外政策、文化差异及消费者偏好变化,需持续跟踪。

微信扫一扫-立即使用

微信扫一扫-立即使用