中心思想

维生素E价格回升引领动物营养品板块回暖,化工各子行业表现分化

本报告核心观点指出,本周基础化工行业呈现结构性行情,其中动物营养品板块因主流厂商挺价意愿强烈,维生素E价格环比上涨0.9元/千克至55.9元/千克,成为亮点。与此同时,聚氨酯板块中聚合MDI和TDI价格小幅回升,而纯MDI则小幅下跌;油煤气烯烃板块内不同工艺路线盈利差异显著,煤化工产品价格涨跌互现,部分品种如己二酸价格大幅上涨500元/吨但毛利仍为负值。整体来看,行业景气度仍受制于需求复苏斜率与产能变化,需关注宏观经济及地缘风险。

化工白马股估值分化,新和成短期涨幅居前

相关上市公司层面,本周新和成股价近一周上涨6.8%,表现优于基础化工指数(-2.1%),其余化工白马股如万华化学、宝丰能源、卫星化学、华鲁恒升均出现不同程度下跌。从盈利预测看,宝丰能源2025年PE仅13.4倍,具备估值吸引力,而万华化学2025年PE为21.4倍,相对较高。这表明市场对化工龙头的业绩预期存在分化,需结合各子板块供需格局进行甄别。

主要内容

1. 基础化工周度数据简报:各产业链价格与盈利全景

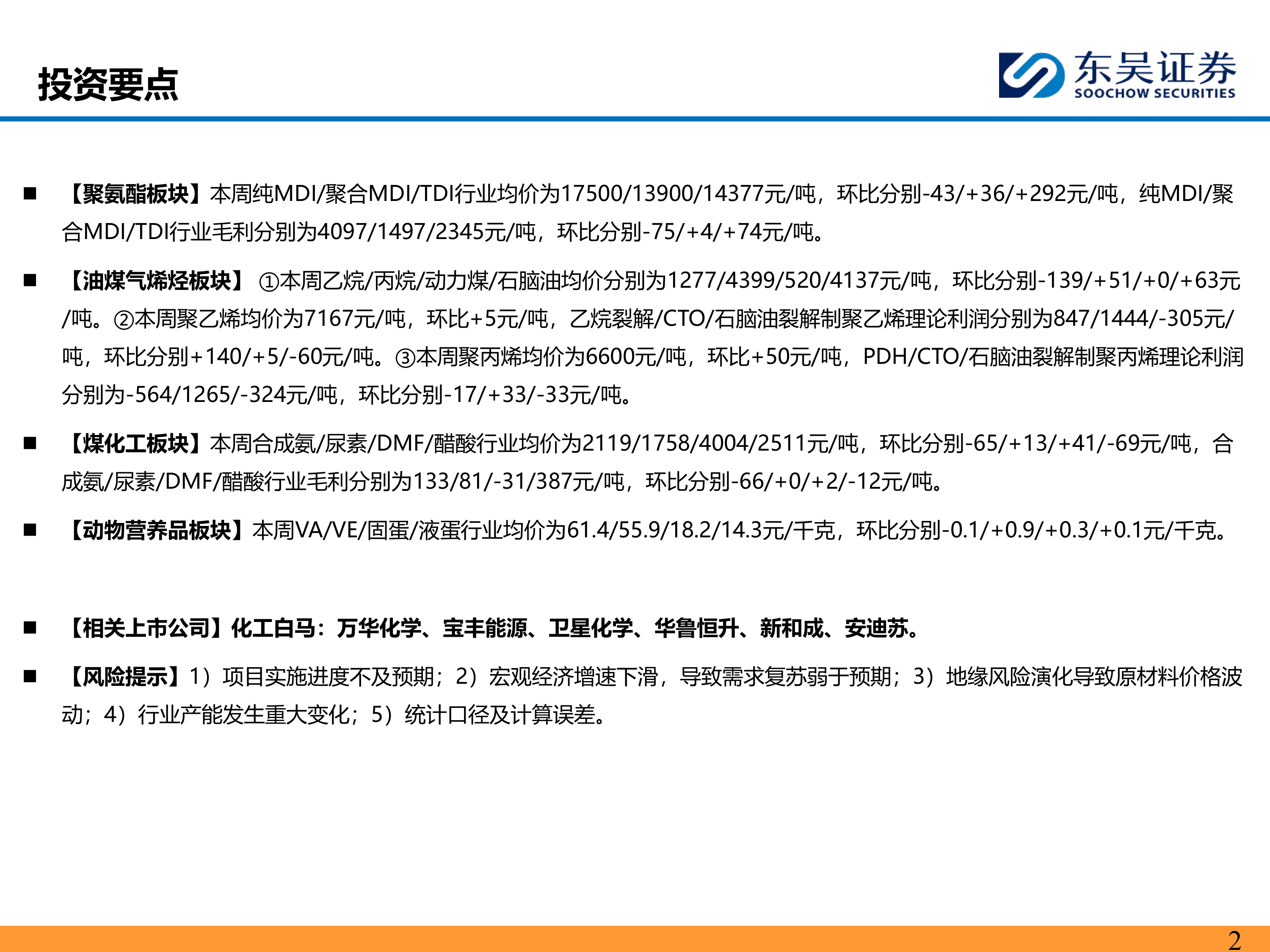

该部分详细披露了本周重点化工品价格、毛利及其历史分位数。聚氨酯方面,纯MDI均价17500元/吨(环比-43),毛利4097元/吨(环比-75);聚合MDI均价13900元/吨(环比+36),毛利1497元/吨(环比+4);TDI均价14377元/吨(环比+292),毛利2345元/吨(环比+74)。油煤气烯烃方面,乙烷裂解制PE理论利润847元/吨(环比+140),PDH制PP利润-564元/吨(环比-17),CTO路线利润保持领先。煤化工方面,合成氨、尿素、DMF、醋酸毛利分别为133、81、-31、387元/吨,其中醋酸毛利环比下降12元/吨。动物营养品方面,VA均价61.4元/千克(环比-0.1),VE均价55.9元/千克(环比+0.9),固体蛋氨酸18.2元/千克(环比+0.3),液体蛋氨酸14.3元/千克(环比+0.1)。相关公司涨跌幅跟踪显示,基础化工指数近一周下跌2.1%,但新和成逆势上涨6.8%。

2. 基础化工周报:板块轮动与盈利分化

2.1 基础化工指数走势

本周沪深300及基础化工行业指数表现,基础化工指数近一周下跌2.1%,近一月上涨9.0%,近三月上涨17.6%,近一年上涨48.7%。各化工白马股涨跌不一,新和成因维生素E涨价逻辑录得正收益,而卫星化学近一周下跌6.7%领跌。

2.2 聚氨酯板块

本周纯MDI、聚合MDI、TDI价格走势及价差分析。纯MDI价格及毛利环比下滑,聚合MDI和TDI价格及毛利小幅回升。近七年分位数显示,纯MDI价格处于14%低位,TDI毛利处于67%中高位,反映供需格局差异。

2.3 油煤气烯烃板块

原料价格方面,乙烷、丙烷、天然气、原油、石脑油、动力煤价格波动。不同工艺路线制聚乙烯和聚丙烯盈利对比:乙烷裂解制PE利润847元/吨,CTO制PE利润1444元/吨,而石脑油裂解制PE亏损305元/吨;PDH制PP亏损564元/吨,CTO制PP利润1265元/吨。煤制路线优势明显,油制路线承压。

2.4 煤化工板块

传统煤化工产品中,合成氨价格下跌65元/吨至2119元/吨,毛利下滑66元/吨;尿素价格小幅上涨13元/吨,毛利持平;DMF价格反弹41元/吨,毛利仍为负值;醋酸价格下跌69元/吨,毛利减少12元/吨。新材料中己二酸价格大涨500元/吨,但毛利仍为-124元/吨,显示成本压力。

2.5 动物营养品板块

VA价格小幅下跌0.1元/千克至61.4元/千克,处于近十年0%分位数历史低位;VE价格上涨0.9元/千克至55.9元/千克,分位数升至31%;固体蛋氨酸和液体蛋氨酸价格均小幅上涨。主流厂商挺价推动VE价格回升,但VA需求仍疲弱。

3. 风险提示:多重不确定性因素

报告列举了五大风险:项目实施进度不及预期;宏观经济增速下滑导致需求复苏弱于预期;地缘风险演化导致原材料价格波动;行业产能发生重大变化;统计口径及计算误差。这些风险因素可能对化工品价格及企业盈利产生不利影响。

总结

本报告系统梳理了2026年2月第一周基础化工行业各子板块的价格、毛利及盈利变化。核心结论是:维生素E在厂商挺价下价格回升,成为本周亮点;聚氨酯板块中聚合MDI和TDI小幅走强,纯MDI走弱;油煤气烯烃板块中煤化工路线盈利显著优于油制路线,乙烷裂解利润环比改善;煤化工板块分化明显,DMF与己二酸价格反弹但毛利仍承压。整体来看,化工行业处于需求复苏初期,供给侧挺价行为对部分品种形成支撑,但宏观与产能风险仍需警惕。相关上市公司中,新和成受益于VE涨价短期表现突出,而宝丰能源、万华化学等龙头估值处于合理区间,需跟踪后续供需演变。

微信扫一扫-立即使用

微信扫一扫-立即使用