中心思想

短期业绩承压源于产能转移与出口管制,核心客户关系稳固支撑长期增长

报告指出,美好医疗2025年上半年营收微增3.73%但归母净利润同比大幅下滑32.44%,主要受两大因素拖累:一是部分产能向马来西亚转移导致的阶段性生产波动,二是稀土出口管制引发的海关检验加强及交付延迟。尽管短期业绩承压,公司与核心客户(家用呼吸机、人工植入耳蜗)的合作关系保持稳定,下一代产品正处于开发阶段,为后续业绩修复奠定基础。

多元业务布局与新项目拓展成为未来增长核心驱动力

报告强调,公司在新业务领域取得显著突破:其他医疗组件收入同比增长54.4%,家用及消费电子组件收入同比增长35.7%。血糖管理领域取得关键进展——胰岛素注射笔实现规模化量产、CGM组件进入量产交付阶段、减肥笔新订单已签订,同时马来西亚三期产能建设预计2025年底投产。这些举措表明公司正在从单一依赖基石业务向多元化CDMO平台转型,新业务拓展潜力是维持“买入”评级的核心逻辑。

主要内容

事件:半年报业绩披露,利润端承压明显

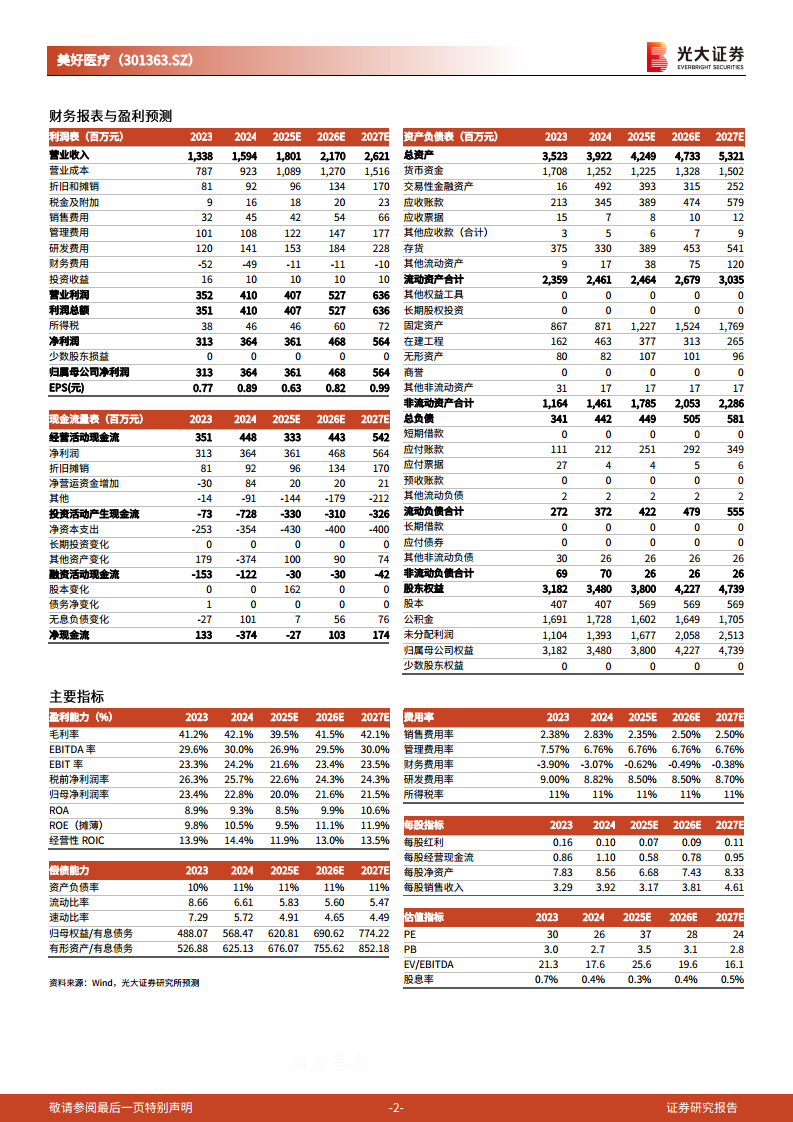

公司2025年上半年实现营收7.33亿元(同比+3.73%),归母净利润1.14亿元(同比-32.44%),扣非归母净利润1.11亿元(同比-32.08%)。剔除股份支付影响后归母净利润为1.29亿元。收入端增长乏力,利润端降幅显著,反映出成本与费用端压力较大。

点评:基石业务短期波动,多元布局成效初显

基石业务收入下滑,核心客户关系未受影响

- 家用呼吸机组件收入4.36亿元(同比-2.76%),人工植入耳蜗组件收入0.60亿元(同比-7.53%)。下滑原因包括:产能向马来西亚转移、稀土出口管制导致出口交付延迟及海关检验加强。

- 公司与核心客户合作关系稳定,下一代产品已在开发中,表明基石业务中长期订单确定性较强。

- 其他医疗组件收入同比+54.4%,家用及消费电子组件收入同比+35.7%,显示新业务布局有效对冲了传统业务的波动。

- 展望:预计25Q4及26年随着产能转移逐步完善,季度业绩有望持续改善。

血糖管理新项目与新客户持续拓展,全球化布局加速

- 核心技术:精密模具、液态硅胶等,应用于一次性注射笔、CGM、胰岛素贴敷泵等产品。

- 胰岛素注射笔:为国际客户定制的全自动化生产项目已于2024年实现规模化量产;自主设计的“美好笔”完成三大技术方向核心研发(一次性可调节式、预灌封自动注射、可调节式储能)。

- CGM组件:已进入量产交付阶段。

- 减肥笔:已签订新订单。

- 马来西亚基地:一期、二期产能建设完成,三期产业基地预计2025年底投入生产。

盈利预测、估值与评级:下调盈利预测,维持“买入”评级

- 下调原因:综合考虑核心业务收入波动、研发投入等因素,下调25~27年归母净利润预测至3.61/4.68/5.64亿元(原值4.44/5.39/6.56亿元,下调幅度18.6%/13.2%/14.1%)。

- 估值:当前股价23.4元,对应25~27年PE分别为37倍、28倍、24倍;PB分别为3.5倍、3.1倍、2.8倍。

- 评级逻辑:细分领域龙头地位稳固、新业务拓展潜力大,维持“买入”评级。

风险提示:多重不确定性因素并存

- 需求回落风险:下游客户订单可能波动。

- 供应链风险:产能转移与出口管制可能持续影响交付。

- 市场竞争加剧风险:CDMO行业竞争激烈。

- 研发进度低预期风险:新项目研发与产业化存在不确定性。

总结

业绩短期承压但有修复预期,新业务打开成长空间

美好医疗2025年上半年归母净利润同比下滑32.44%,主要受产能转移和出口管制的短期冲击,但基石业务的核心客户关系稳固,下一代产品开发中,提供了业绩修复的基础。与此同时,新业务(血糖管理组件、消费电子组件等)保持高速增长,胰岛素注射笔、CGM、减肥笔等项目持续突破,马来西亚三期产能建设推进,显示出公司向综合CDMO平台转型的战略执行力。尽管分析师下调了未来三年盈利预测,但基于其行业龙头地位和多元化布局的潜力,研报维持“买入”评级,建议关注25Q4后的业绩拐点机会。

微信扫一扫-立即使用

微信扫一扫-立即使用