中心思想

核心投资策略与市场展望

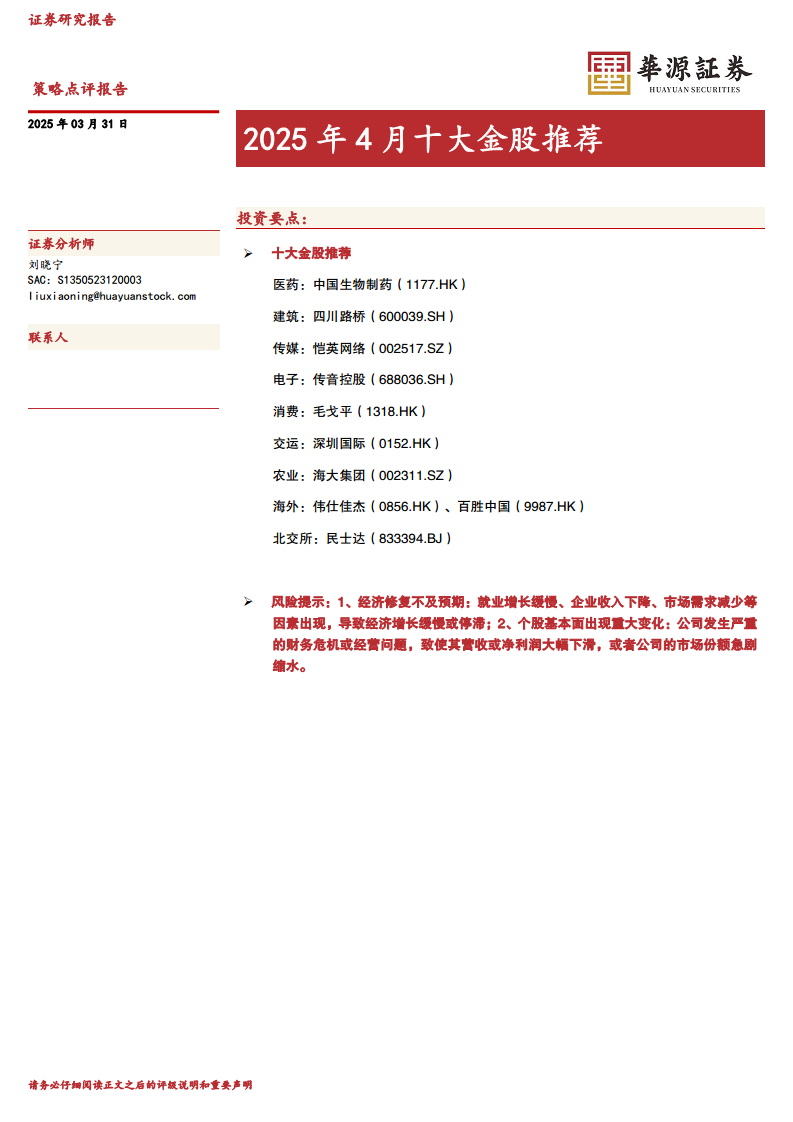

本报告旨在为投资者提供2025年4月的“十大金股”推荐,涵盖医药、建筑、传媒、电子、消费、交运、农业、海外及北交所等多元化行业。核心投资策略聚焦于具备稳健增长潜力、创新驱动、市场份额领先、高股息回报以及受益于特定宏观趋势(如AI技术、新兴市场扩张、国产替代)的优质企业。报告通过对各推荐标的的基本面、增长前景及市场定位进行深入分析,旨在识别并推荐在当前市场环境下具有较强投资价值的个股。

潜在风险因素分析

报告在提供投资建议的同时,也充分提示了潜在的市场风险。宏观层面,经济修复不及预期(如就业增长缓慢、企业收入下降、市场需求减少)可能导致经济增长放缓或停滞。微观层面,个股基本面可能出现重大变化,例如公司面临严重的财务危机、经营问题导致营收或净利润大幅下滑,或市场份额急剧缩水。此外,各行业及个股还面临特有的风险,如临床研发风险、市场竞争加剧、政策监管趋严、原材料价格波动、汇率风险等,投资者在做出决策时需全面考量。

主要内容

1. 医药

1.1 中国生物制药(1177.HK)

中国生物制药展现出稳健的业绩增长态势,预计到2025年,其创新药收入占比有望接近50%,从而驱动公司整体业绩保持双位数增长。公司在创新管线出海方面具备显著潜力,如PDE3/4、PD-L1/4-1BB、P2X3等多个创新药物有望实现国际化突破,填补其全球化战略的关键空白。然而,投资者需关注临床研发、市场竞争格局及销售预期等方面的潜在风险。

2. 建筑

2.1 四川路桥(600039.SH)

四川路桥的经营状况已回归正轨,业绩有望迎来拐点。公司将受益于中西部腹地建设带来的新增需求,同时其高股息政策也使其具备较强的吸引力。潜在风险包括基建投资增速低于预期以及资金到位情况不及预期。

3. 传媒

3.1 恺英网络(002517.SZ)

恺英网络以《传奇》、《奇迹》等情怀产品构筑了稳健的基本盘。公司拥有丰富的新游IP储备,预计《盗墓笔记:启程》、《斗罗大陆:诛邪传说》等重磅新游将于2025年推出。此外,公司积极布局“AI+”产品,投资AI公司自然选择,并计划于2025年上线AI陪伴产品EVE,有望抓住AI情感陪伴赛道广阔的市场空间。主要风险包括市场竞争加剧、政策监管趋严以及老产品流水下滑。

4. 电子

4.1 传音控股(688036.SH)

传音控股深耕新兴市场多年,2024年智能机出货量达1.069亿部,位居全球第四。公司未来将持续深耕非洲等优势市场并积极开拓新市场。通过持续加大研发投入,公司有望在中高端销量上实现突破,并在AI技术的加持下,带动智能手机产品结构改善和均价提升。风险因素包括新兴市场发展及下游需求不及预期、新业务开拓不及预期以及市场竞争加剧。

5. 消费

5.1 毛戈平(1318.HK)

毛戈平作为国内首个高端国货美妆品牌,展现出强劲的成长后劲。其MAOGEPING品牌是中国市场十五大高端美妆品牌中唯一的国货品牌,产品差异化定位较高价格带,有效避开了竞争激烈的大众价格区间,并相对于欧美品牌更具性价比。公司线下美妆专柜构筑了稳固的根基,线下复购率领先线上且远高于行业平均水平。公司近期加快了上新节奏,推出了国韵凝香系列香水、塑颜紧致系列及身体护理系列等新品,持续扩充SKU,打开了多类细分赛道的成长空间。创始人IP深度赋能品牌,护肤与彩妆品类稳步增长,线上线下优势显著,品牌势能稳步向上,未来业绩增长确定性较高。主要风险在于化妆品行业及电商渠道竞争加剧,以及新品孵化风险。

6. 交运

6.1 深圳国际(0152.HK)

深圳国际的华南物流园转型升级项目一期已兑现土地增值收益23亿港元。后续仍有约47.51万平方米土地预计分两期确认,同口径测算下,预计仍有约82亿港元的土地置换税后收益有待释放,有望显著增厚2025-2026年利润。公司维持50%的分红比例,高股息政策有望支撑公司价值回归。风险提示包括物流园区项目进展或资产证券化进度不达预期、转型升级进度不及预期以及高速公路车流量恢复情况。

7. 农业

7.1 海大集团(002311.SZ)

海大集团的自由现金流已进入释放期。其国内业务无需额外资本开支即可实现中速成长,而海外业务则保持高增长态势,且海大全产业链价值模式非常适合海外市场,有望在短中长期内提供坚实的生态回报基础。预计2025年国内市场景气度将有所改善,海外业务有望打造公司的第二成长曲线。主要风险包括天气异常及养殖疫病对饲料行业的阶段性波动影响、主要原材料价格大幅波动、环保法规政策对养殖业规模结构及区域调整的影响以及汇率波动风险。

8. 海外

8.1 伟仕佳杰(0856.HK)

伟仕佳杰作为亚太地区领先的科技服务平台,兼具高分红和出海概念。其传统主业IT分销业务受益于AI浪潮和企业数字化转型,市场需求呈现回暖趋势。风险因素包括市场竞争加剧、东南亚市场增长不及预期以及跨市场选择可比公司的风险。

8.2 百胜中国(9987.HK)

百胜中国展现出优质的治理结构和稳健的经营表现。公司高管激励与经营表现紧密挂钩,近年来通过下沉策略积极抢夺市场份额,在头部品牌中占据领先身位,该策略有望从覆盖率和渗透率层面支撑公司未来业绩。此外,公司持续进行股票回购,计划在2025-2026年回购分红共计30亿美元,其中2025年上半年计划回购3.6亿美元,持续的回购行动为投资者带来可观回报。主要风险包括宏观消费恢复不及预期、快餐行业竞争加剧、同店增长不及预期以及门店数量测算存在偏差。

9. 北交所

9.1 民士达(833394.BJ)

民士达在芳纶纸行业竞争格局中占据优势地位,成功突破杜邦公司的全球垄断,成为国内首家芳纶纸自主制造商,市占率全国第一、全球第二。公司产品广泛应用于航空航天、轨道交通、新能源汽车等高科技领域。作为成长股典范,民士达有望凭借芳纶纸新产品的高性能优势及募投开拓新产能,聚焦于持续提升电气绝缘要求的新能源汽车电机以及海上风电设备,实现电气绝缘领域业务的横向拓展。此外,公司研发的新型阻燃蜂窝芯材用芳纶纸有望受益于C919等国产商飞供应链自主化、我军战斗机升级换代、高速列车芳纶替代铝蜂窝以及低空经济(eVTOL、无人机)发展带来的市场需求扩大,实现持续放量。公司在过去十年间实现快速发展,2015-2024年复合增速达24%,2024年归母净利润达1亿元。公司还通过中试验证、整合外部资源等措施,加快闪蒸无纺布、RO膜基材、碳纤维发热纸等新产品的开发力度,积极打造第二增长曲线。主要风险包括主要原材料对关联方的依赖、单一产品风险以及人才流失风险。

总结

本报告对2025年4月推荐的“十大金股”进行了专业而深入的分析。这些推荐涵盖了多个关键行业,旨在为投资者提供多元化的投资选择。报告所推荐的个股普遍具备以下特征:一是业绩增长潜力显著,多受益于创新驱动、市场扩张或行业景气度提升;二是具备独特的竞争优势,如技术领先、品牌稀缺性、市场份额优势或高股息回报;三是积极布局新兴领域或受益于宏观趋势,如AI技术应用、新兴市场拓展、国产替代等。

同时,报告也强调了投资过程中需警惕的各类风险,包括宏观经济波动、行业竞争加剧、公司基本面变化以及特定业务风险。投资者在采纳本报告建议时,应结合自身的投资目标、风险承受能力和财务状况,对所推荐的标的进行独立评估,并充分考虑所有潜在风险因素,以做出明智的投资决策。

微信扫一扫-立即使用

微信扫一扫-立即使用