联影医疗(688271)

联影医疗成立于 2011 年,是中国大型医疗设备的龙头企业, 产品线覆盖 CT、 MR、MI、 RT、 XR 以及生命科学仪器。 2019-2023 年公司收入年复合增长率达 39.9%。 我们预期公司将受益于中国医疗设备市场扩容及国产替代,同时将持续开拓海外市场。

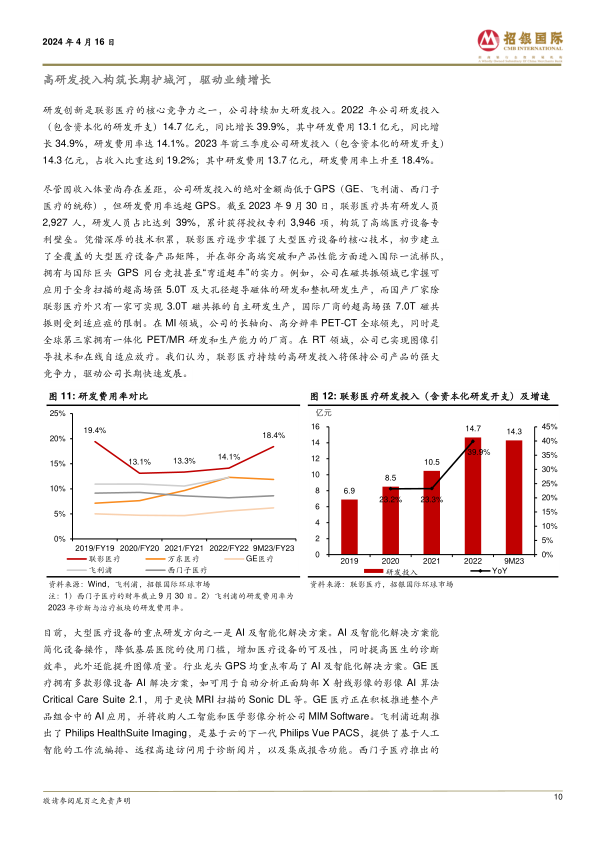

深厚技术实力积累, 大型医疗设备高端市场的破局者。 中国大型医疗设备高端市场长期由进口品牌垄断,国产份额较低。联影医疗长期保持高研发投入, 9M23研发费用率达 18.4%。 经过多年研发累积,公司不仅建立了从低端临床到高端科研全覆盖的大型医疗设备产品矩阵, 更持续实现技术突破。我们认为,在部分高端设备领域,联影医疗已跻身国际一流, 乃至引领全球高端医疗设备的发展。 性能方面, 联影医疗的高端 CT、 MR 和 PET/CT 已看齐全球龙头 GE 医疗、飞利浦和西门子医疗 (“GPS”) 的高端产品。 创新突破方面,联影医疗已推出多款“行业首款”超高端设备,如行业首款 75cm 超大孔径 3.0T MR、行业首款可用于全身检查的超高场强 5.0T MR、行业首款具有 4D 全身动态扫描功能的 PET/CT 和行业首款诊断级 CT 引导的一体化直线加速器。

国内市场持续扩容,中高端市场大有可为。 与海外地区相比, 中国大型医疗设备的人均保有量较低, 中国大型医疗设备市场具备较高成长空间。 根据医工研习社和 OECD 的数据,截至 2021 年底,中国 CT、 MR 和 PET 设备的人均保有量分别为每百万人 34 台、 9 台和 0.6 台,而美国人均保有量分别达到每百万人 43 台、38 台和 5.8 台。此外, 配置证管理的放松、配置证数量的大幅增加以及国务院推动设备以旧换新行动方案的出台都将有效地刺激国内大型医疗设备需求的释放,带动国内中高端医疗设备渗透率的提升,国产龙头联影医疗有望优先获益。

高举高打加速全球化布局,出海潜力逐渐释放。 2019-2022 年,公司海外收入的年复合增长率达 121.8%,海外收入占比由 3.3%提升至 11.7%。 9M23 公司实现海外收入 10.3 亿元,同比增长 39.7%,海外收入占比进一步上升至 13.8%。联影医疗秉持高举高打的出海战略,利用差异化的创新产品持续突破海外高端市场,高端设备 uCT 960+、 uEXPLORER、 uMR Omega、 uPMR 790 等陆续进驻海外大型医院和研究机构。公司 9M23 的海外收入中,欧美成熟市场占比 47.0%,亚太市场占比 46.8%,海外收入来源分布均衡。我们认为,借助出色的产品力,随着公司全球化运营体系的搭建完善,公司海外业务将持续高速增长。

首次覆盖给予“买入”评级,目标价 161.42 元人民币。 2023 年,联影医疗实现收入 114.1 亿元,同比增长 23.5%;归母净利润 19.7 亿元,同比增长 19.2%。 我们预计 2023-26 年公司收入和归母净利润将分别实现 25.7%和 24.4%的年复合增长,基于 9 年的 DCF 模型,给予 161.42 元人民币的目标价(WACC: 9.3%, 永续增长率: 4.0%) ,对应 55 倍 2024 年 P/E

微信扫一扫-立即使用

微信扫一扫-立即使用