中心思想

核心投资逻辑

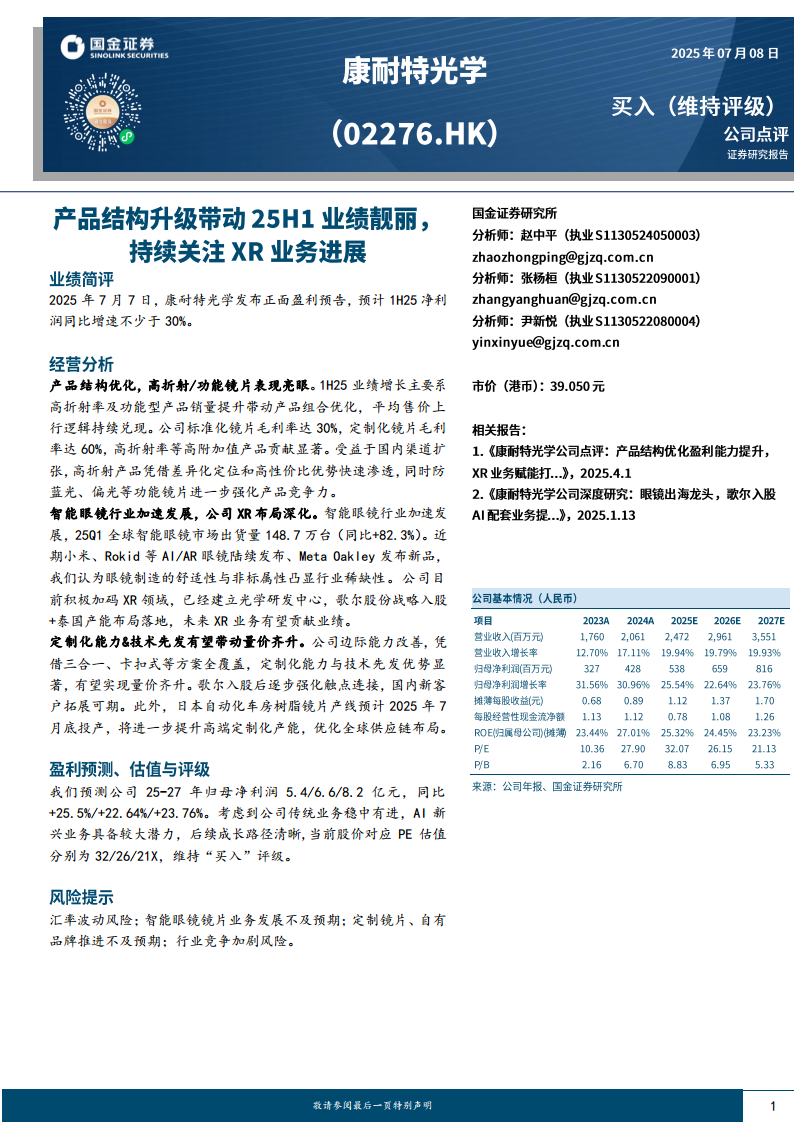

- 业绩高增与盈利改善:2025年上半年净利润增速预计超30%,主要源于产品结构优化(高折射率及功能镜片占比提升)带动平均售价上行,毛利率持续改善(标准化镜片30% vs 定制化镜片60%)。

- 新兴业务催化估值:智能眼镜市场加速扩张(25Q1出货量同比+82.3%),公司XR布局深化(歌尔战略入股、泰国产能落地),有望打开第二增长曲线。

- 护城河强化与量价齐升:定制化能力(三合一/卡扣式方案全覆盖)及技术先发优势显著,边际产能改善(日本自动化产线将投产)推动量价齐升;25-27年归母净利润复合增速约24%,当前PE估值具备安全边际。

主要内容

业绩预告与增长驱动

- 公司发布正面盈利预告,预计1H25净利润同比增速不低于30%,核心驱动力来自产品结构优化(高折射率、功能型产品销量提升)带动平均售价上行,毛利率持续兑现提升逻辑。

产品结构优化

- 标准化镜片毛利率约30%,定制化镜片毛利率达60%,高折射率等高附加值产品贡献显著。受益于国内渠道扩张,高折射产品凭借差异化定位和高性价比快速渗透;防蓝光、偏光等功能镜片进一步强化产品竞争力。

智能眼镜与XR布局

- 25Q1全球智能眼镜出货量148.7万台(同比+82.3%),小米、Rokid等AI/AR眼镜陆续发布,Meta Oakley新品推出。公司积极加码XR领域,已建立光学研发中心,歌尔股份战略入股叠加泰国产能布局落地,未来XR业务有望贡献业绩增量。

定制化与技术先发优势

- 公司三合一、卡扣式等方案全覆盖,定制化能力与技术先发优势显著,有望实现量价齐升。歌尔入股强化触点连接,国内新客户拓展可期。日本自动化车房树脂镜片产线预计2025年7月底投产,将进一步优化全球供应链布局。

盈利预测与投资建议

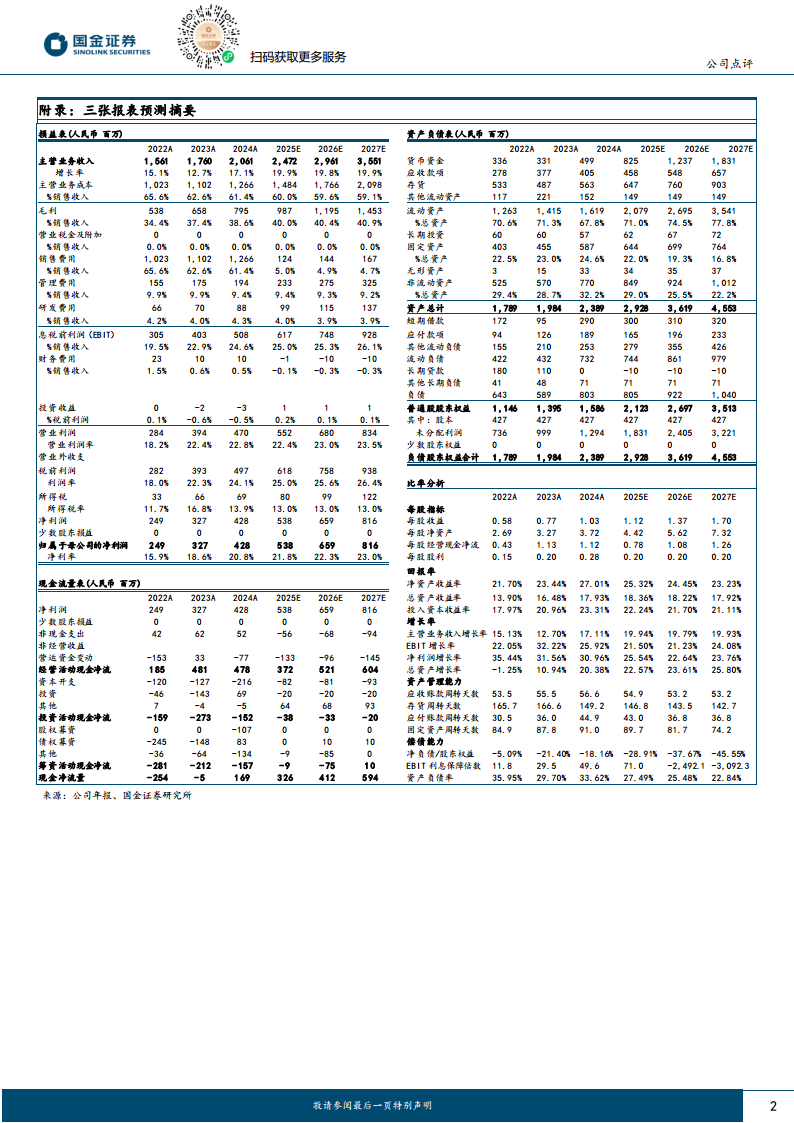

- 预测2025-2027年归母净利润分别为5.4/6.6/8.2亿元,同比增速+25.5%/+22.6%/+23.8%。当前股价对应PE估值32/26/21倍,考虑传统业务稳进、AI新兴业务潜力大,成长路径清晰,维持“买入”评级。

风险提示

- 汇率波动风险;智能眼镜镜片业务发展不及预期;定制镜片、自有品牌推进不及预期;行业竞争加剧风险。

总结

核心结论与投资视角

康耐特光学在2025年上半年已展现强劲的盈利韧性,产品结构优化(高折射率/功能镜片)推动毛利率持续改善,传统主业稳中有进。同时,智能眼镜行业加速发展为公司XR业务提供战略性机遇,歌尔股份战略入股与泰国产能布局强化了公司在XR光学领域的稀缺性。定制化能力与技术先发优势构筑竞争壁垒,日本产线投产有望进一步释放高端产能。财务层面,未来三年归母净利润复合增速约24%,当前估值水平隐含较高的成长性价比。需关注汇率波动、新业务拓展节奏及行业竞争加剧等潜在风险。总体而言,公司兼具传统业务的确定性增长与新业务的弹性空间,成长路径明确。

微信扫一扫-立即使用

微信扫一扫-立即使用