中心思想

- 股权结构优化与外部投资者引入:CPE完全退出,减持风险实质性解除;引入外资长线医疗健康基金、科技创新战略投资基金等国际化投资者,提升流通股比例,并为公司注入丰富产业资源与国际化视野。

- “双美+双保健”模式深化与区域扩张:拟增持奈瑞儿至90%股权,推动商业模式全面升级,强化大湾区战略布局,通过协同效应提升市占率并改善盈利能力,巩固行业龙头地位。

- 内生增长强劲,女性特护中心表现亮眼:2025年女神节大促实现权益金5.1亿元(同比+14.5%)、销售额5.5亿元(+9.7%);其中亚健康医疗业务净消费0.4亿元(+27.4%),女性特护中心净消费同比增长136.9%,成为核心增长引擎。

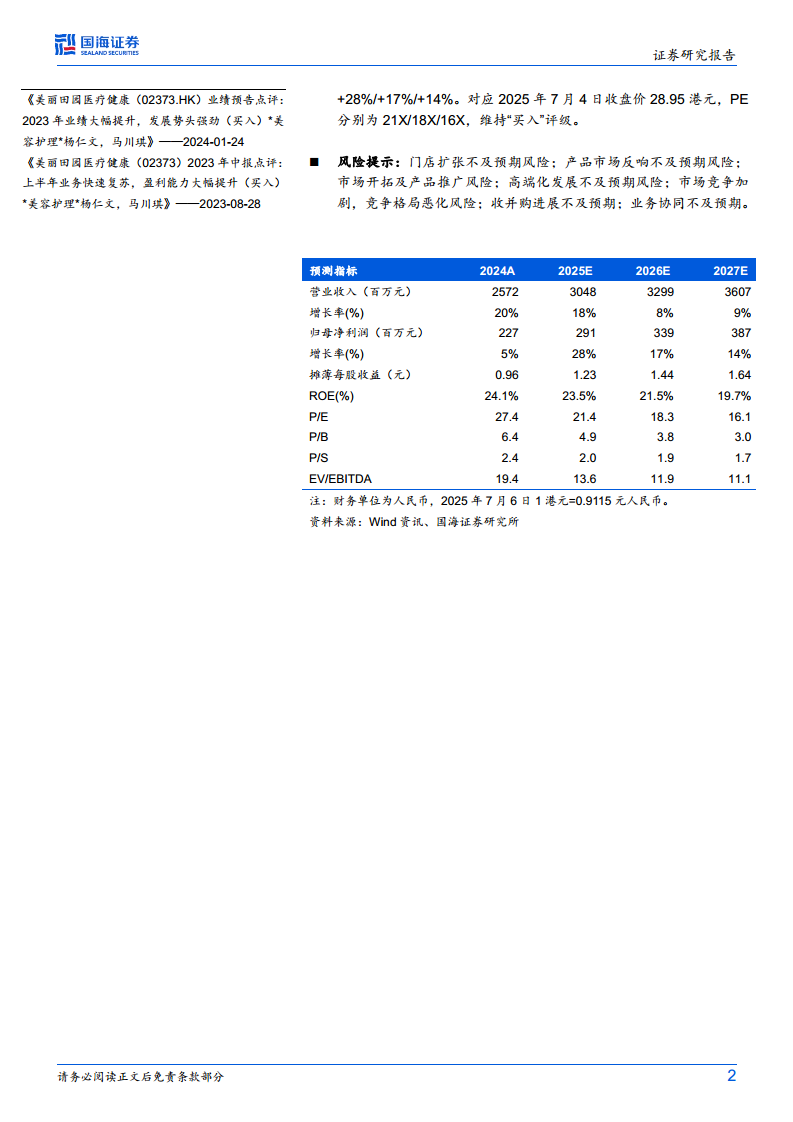

- 盈利前景稳健,估值具吸引力:预计2025-2027年收入CAGR约12%,归母净利润CAGR约20%;对应2025/2026/2027年PE分别为21x/18x/16x,维持“买入”评级。

主要内容

CPE退出主要股东,股权结构优化落地

原主要股东CPE通过协议交易出售约5132.9万股(占已发行总股数21.77%),引进外资长线医疗健康基金、科技创新战略投资基金、国际长线基金及优质对冲基金。该交易完成后,CPE不再为主要股东,公司减持风险实质性解除,股权结构显著优化,流通股比例大幅提升。国际化投资者的加入为集团带来产业资源与全球视野,为后续业务发展注入新动能。

拟增持奈瑞儿20%股权,深化“双美+双保健”协同效应

公司拟出资1亿元人民币收购广州奈瑞儿20%股权,交易完成后持股比例将提升至90%。此举助力集团业务快速覆盖大湾区核心城市及周边区域,同时推动商业模式从“三美模式”全面升级为“双美+双保健”立体化模式。通过强化战略管控与资源配置效率,充分释放协同效应,有望进一步提升市占率并实现盈利改善,夯实行业龙头地位。

2025年女神节期间权益金同比+14.5%,女性特护中心持续领跑

2025年2月28日至4月20日女神节大促期间,美丽田园、贝黎诗、秀可儿医美及研源医疗四大品牌权益金达5.1亿元(同比+14.5%),销售额5.5亿元(+9.7%),净消费3.7亿元,客流同比+10.5%。分业务表现如下:

- 美容和保健业务:净消费1.9亿元,客流同比+10.2%;澎盈系列、SI53、热养嫩肤系列销售额分别同比+70%、+73%、+35%,三大热卖点卡销售额突破6000万元。

- 医疗美容业务:净消费1.4亿元,客流同比+5.1%;VIP平均客单同比+3.7%,高价值客户消费动能强劲。

- 亚健康医疗业务:净消费0.4亿元(同比+27.4%),客流同比+41.9%;其中女性特护中心净消费同比+136.9%,成为最突出增长点。

盈利预测和投资评级

(本目录无二级子项)

风险提示

(本目录无二级子项)

总结

美丽田园医疗健康在2025年中期的动态展示出清晰的战略路径:股权结构优化(CPE退出并引入国际化股东)、外延并购深化(拟增持奈瑞儿至90%)、内生增长强劲(女神节大促数据亮眼,女性特护中心爆发)。三大举措共同推动公司从“三美”升级为“双美+双保健”商业模式,强化大湾区布局与协同效应,巩固行业龙头地位。盈利预测显示2025-2027年收入分别约30/33/36亿元,归母净利润分别为2.9/3.4/3.9亿元,对应PE 21x/18x/16x,具备合理估值支撑。但需警惕门店扩张、产品市场反响、竞争格局恶化及收并购协同不达预期等风险。综合评估,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用