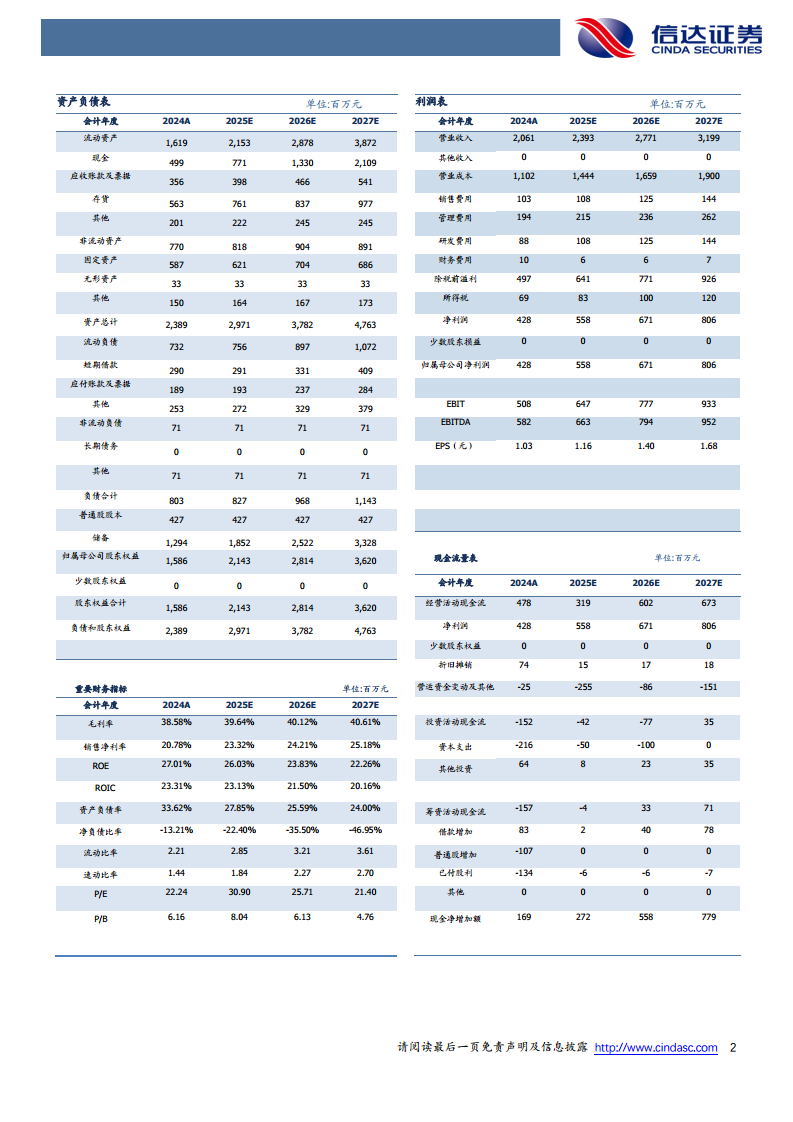

中心思想

美国生物燃料新政强化本土保护,市场结构面临重塑

本报告的核心观点是,2025年落地两项生物燃料新政——45Z税收抵免修正案与2026-2027年RVO提议——共同指向美国政府对本土供应链利益和国家能源安全的倾斜。政策调整显著提升了生物质柴油义务量,但对外国原料和进口燃料施加严格限制,同时延长补贴期限以稳定产业预期。不同生物燃料品种所受影响分化:燃料乙醇已步入饱和期,增长空间有限;生物质柴油(尤其是可再生柴油)将迎来新一轮扩张,主导地位进一步巩固;可持续航煤远景可期,但当前缺乏法定掺混要求,政策不确定性仍高。

政策方向从“掺混量”向“本土减碳绩效”转变

45Z修正案将补贴从掺混端转向生产端,并依据碳排放强度分级激励,同时引入原料产地和主体限制,鼓励使用北美本土原料。RVO提议大幅提高生物柴油义务量并统一计量单位、削减进口RIN数量,核心目的是支持国内生产。两项政策合力显示出美国生物燃料政策正从单纯追求掺混规模,转向更强调本土化、碳减排绩效和技术中立的阶段。

主要内容

美国生物燃料政策框架

可再生燃料标准(RFS)

- 起源于2005年《能源政策法案》,由美国环保署(EPA)管理,要求燃料供应商掺入一定比例可再生燃料。

- 核心是逐年提高生物燃料在交通燃料中的占比,实际执行中EPA多次下调年度目标并实行豁免。

- 通过RVO制度设定年度最低掺混量,义务方通过RIN机制合规。

掺混税收抵免(BTC)

- 自2005年起对生物柴油和可再生柴油掺混给予每加仑1美元的联邦税收抵免,多次短期展期与中断。

- 受益对象为掺混商,在多重政策叠加下(RIN补贴、BTC、加州LCFS信用),2022年供应商每加仑可再生柴油可获得约4美元政策价值。

2022年通胀削减法案(IRA)

- 将生物柴油税收抵免延长至2024年底,自2025年起由45Z清洁燃料生产抵免取代。

- 45Z根据生命周期温室气体减排效果发放补贴,覆盖范围更广,补贴授予生产商。

- 针对SAF设立专门掺混补贴(最高1.75美元/加仑)。

RIN机制及历史交易价格复盘

- RIN是RFS的核心执行工具,编码从D3到D7,存在嵌套关系,高级RIN可替代低级RIN。

- 生命周期包括生成、分离、交易、注销/失效。

- 历史价格剧烈波动:2013年“RIN sanity”危机后EPA放缓指标增速;特朗普时期小炼厂豁免压低RIN价格;拜登政府恢复严执行,RIN价格上涨后因产能释放出现“RIN cliff”。

美国生物燃料政策近期动态

45Z 税收抵免修正案

- 2025年5月众议院提出四项重大修改:原料限制(仅限北美本土)、主体限制(排除外国实体)、碳强度计算调整(排除ILUC因子,农作物原料获益)、法案期限延长至2029年底(最终从原定4年削减为2年)。

- 2025年7月4日特朗普签署立法落地,增强本土支持力度,但原料限制可能导致供应不足和成本上升。

2026-2027RVO提议

- EPA提议2026年生物质柴油义务量从33.5亿加仑猛增至56.1亿加仑(增幅67%),2027年进一步提高至58.6亿加仑。

- 多项根本性机制调整:义务量计量单位改为RIN数量;进口燃料RIN数量削减50%;取消eRIN机制;预设约180亿加仑的小炼厂豁免额度。

- 核心目的是支持国内生产,削弱进口燃料和原料在RFS中的作用。

新政对美国生物燃料市场供需的影响

主要生物燃料简介

- 燃料乙醇:玉米为原料,E10掺混为主,能量密度略低。

- 生物柴油(BD):植物油脂经酯交换制得,低温流动性差,有掺混比例限制。

- 可再生柴油(RD):加氢处理制得,与石油柴油结构相似,可直接替代,无掺混限制。

- 可持续航空燃料(SAF):主要通过HEFA工艺,可与传统航煤混合使用。

燃料乙醇市场:步入饱和期

- 产量从21世纪初快速扩张,2010年后进入高原,2024年产量创新高达162亿加仑。

- 国内消费基本持平(约140-150亿加仑),增长由出口驱动。E10掺混比稳定在10.2%-10.5%。

- E15推广缓慢,E85消费量小。中短期内提升空间有限,乙醇市场处于宽松状态。

生物质柴油:RD成为主导,BD逐渐式微

- 2023年可再生柴油产量首次超过生物柴油,2024年趋势更明显,产能已是生物柴油的两倍余。

- 增长动力来自新产能投放和联邦/州政策需求提升。加州等西海岸掺混率快速攀升。

- 生产经营高度依赖政策激励,2023年下半年D4 RIN价格大幅下滑,压缩盈利空间。近期政策提振需求预期,但原料限制增加成本压力。

可持续航煤:发展空间巨大,但政策尚不明朗

- 2024年美国SAF产能增加约2.5万桶/日,但占航空燃料供应不到2%。

- 无联邦强制性掺混比例规定,推广依赖政府激励和航空业自愿减排。

- 2030年目标年产30亿加仑,2050年100%替代,远景意味着产量需增长数百倍。

总结

本报告系统梳理了美国生物燃料政策框架及近期两项关键新政(45Z税收抵免修正案与2026-2027年RVO提议)的市场影响。核心结论是:新政显著强化了本土保护倾向,通过提高义务量、限制进口原料和燃料、延长补贴期限等措施,支持国内生物燃料产业链发展。不同品种分化明显:燃料乙醇已进入饱和期,依赖出口消化过剩产能;生物质柴油(尤其是可再生柴油)将迎来新一轮扩张期,传统生物柴油增长停滞;可持续航煤发展空间巨大,但政策落地尚需观望。整体来看,新政有助于提升美国生物燃料自给率,但也可能因原料限制导致成本上升,影响产能利用效率。市场需关注RIN价格走势、原料供应格局以及后续政策执行细节。

微信扫一扫-立即使用

微信扫一扫-立即使用