中心思想

股东结构优化与资本战略升级,推动公司价值重估

美丽田园医疗健康通过引入国际化长线基金与战略投资者,完成主要股东CPE的退出,显著优化了股东结构并提升资本市场流动性。报告认为,这一变化叠加公司推出的提高分红比例、股权激励等系列举措,将有效修复估值中枢,巩固公司在美丽与健康管理领域的龙头地位。

内生外延并进,盈利增长确定性强

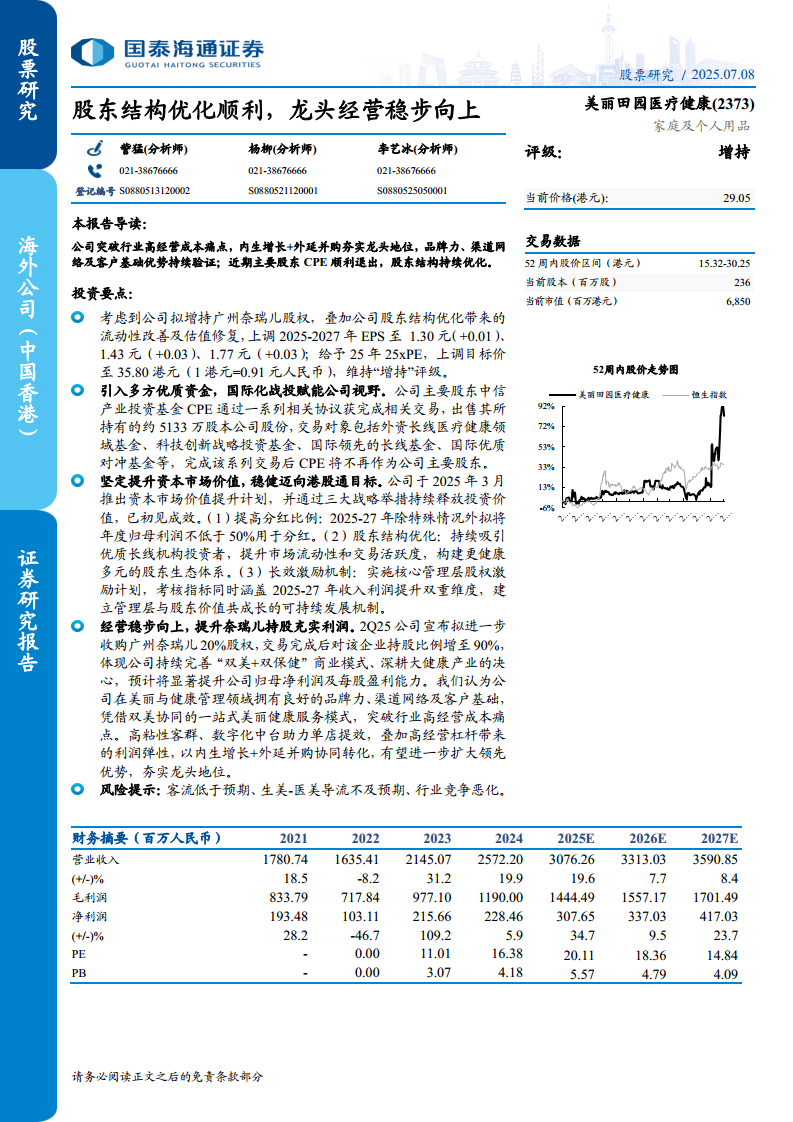

公司通过拟增持广州奈瑞儿股权至90%,强化“双美+双保健”商业模式,依托高粘性客群与数字化中台突破行业高经营成本痛点。分析师据此上调2025-2027年EPS预期(分别为1.30、1.43、1.77元),维持“增持”评级,并给出35.80港元目标价,对应25倍2025年PE。

主要内容

一、投资要点

报告核心逻辑包括:公司突破高经营成本瓶颈,以内生增长+外延并购持续夯实龙头地位;股东结构优化带来的流动性改善与估值修复是短期核心催化。基于拟增持奈瑞儿股权等积极因素,上调2025-2027年EPS预测,给予25倍PE,目标价35.80港元,维持“增持”评级。当前股价29.05港元,市值约68.5亿港元。

二、股东结构优化:引入国际化战投,CPE顺利退出

主要股东中信产业基金CPE通过一系列协议,将其持有的约5133万股股份出售给外资长线医疗健康基金、科技创新战略投资基金、国际领先长线基金及优质对冲基金等。交易完成后,CPE不再担任主要股东,公司股东基础更加多元化,国际化战投有望赋能公司长期视野与资源整合。

三、资本市场价值提升计划:三大战略释放投资价值

公司于2025年3月推出价值提升计划,已初见成效。具体包括:(1)提高分红比例:2025-2027年拟将年度归母净利润不低于50%用于分红;(2)优化股东结构:持续吸引优质长线机构,提升流动性与活跃度;(3)长效激励:实施核心管理层股权激励,考核涵盖收入与利润双重维度,建立与管理层价值共成长的机制。

四、经营稳步向上:拟提升奈瑞儿持股,深化“双美”协同

公司宣布拟进一步收购广州奈瑞儿20%股权,持股比例增至90%,体现深耕大健康产业的决心。凭借“双美+双保健”一站式服务模式、高粘性客群与数字化中台,公司有效突破行业高经营成本痛点。内生增长与外延并购协同转化,有望进一步扩大领先优势,夯实行业龙头地位。

五、风险提示

报告指出主要风险包括:客流低于预期、生美-医美导流效果不及预期、行业竞争加剧恶化等。需关注消费环境变化及公司新业务整合进展。

六、财务预测与估值:营收利润稳健增长,估值具备吸引力

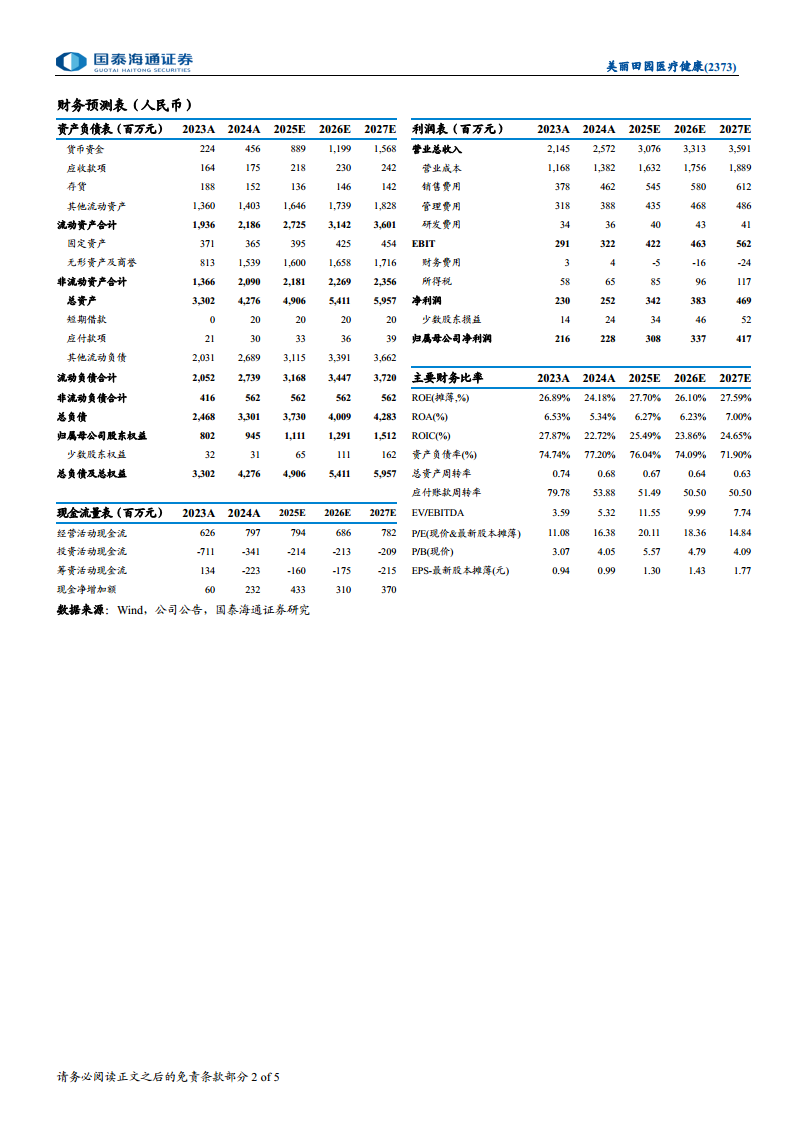

财务摘要显示,2024年营收25.72亿元(同比+19.9%),归母净利润2.28亿元(同比+5.9%);预计2025-2027年营收复合增速约8.4%,净利润复合增速约23.7%。2025-2027年摊薄EPS分别为1.30、1.43、1.77元。可比公司(朗姿股份、爱尔眼科、固生堂)2025年平均PE为23倍,公司当前对应2025PE约20倍,估值处于合理偏低水平。

总结

美丽田园医疗健康正处于股东结构优化与经营加速成长的关键阶段。通过引入国际化资本、提升分红比例及实施股权激励,公司治理与市场信心显著增强;内生增长与外延并购的双轮驱动战略,叠加“双美+双保健”模式的高效运营,品牌力与渠道壁垒持续加深。财务数据显示营收与净利润保持稳健增长,2025年归母净利润预计增长34.7%,盈利能力有望持续释放。当前估值在可比公司中具备吸引力,建议关注其长期投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用